海关进口增值税专用缴款书,是进口货物在海关报关进口时缴纳进口增值税时所取得的缴款凭证,简称海关缴款书。仅注明一个缴款单位信息的海关缴款书俗称“单抬头票”;注明两个缴款单位信息的海关缴款书俗称“双抬头票”。

增值税一般纳税人从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。文件依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件一《营业税改征增值税试点实施办法》第二十五条(二),及《中华人民共和国增值税暂行条例》(国务院第191次常务会议通过)第八条(二)。

一、作为增值税抵扣凭证有没有抵扣期限?

依据《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)规定,自2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的海关缴款书,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省增值税发票综合服务平台对其进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的海关缴款书,尚未抵扣,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。二、如何操作抵扣?

依据《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)规定,自2020年2月1日起,纳税人应通过本省增值税发票综合服务平台 查询、选择用于申报抵扣或出口退税的海关进口增值税专用缴款书信息。

处理方式如下:

(一)单抬头票

增值税一般纳税人取得单抬头票,应当登录本省增值税发票综合服务平台(以下简称“综合服务平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。

查询到的海关缴款书信息与实际取得缴款书信息不一致或未查询到对应信息的,应按照综合服务平台要求手工采集海关缴款书信息并上传,经税务系统稽核比对相符后,再查询、选择用于申报抵扣或出口退税。

未查询到对应信息的,建议等待一个征期,若下一个征期还未查询到,则再上传。

(二)双抬头票

增值税一般纳税人取得双抬头票,应按照综合服务平台要求手工采集海关缴款书信息并上传,经税务系统稽核比对相符后,再查询、选择用于申报抵扣或出口退税。

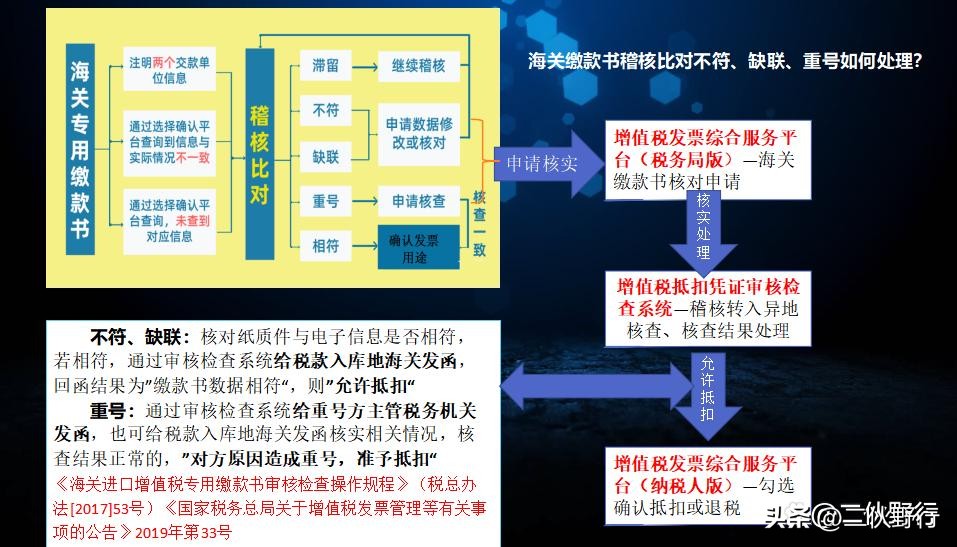

三、稽核结果异常如何处理

稽核结果不符、缺联、重号、滞留的异常海关缴款书按“申请核实-核实处理-允许抵扣”的业务流程操作,实操如下图:

(一)不符、缺联的,纳税人应当持海关缴款书原件向主管税务机关申请数据修改或核对。属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对,主管税务机关会同海关进行核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录综合服务平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)重号的,纳税人可向主管税务机关申请核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录综合服务平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(三)滞留的,可继续参与稽核比对,纳税人不需申请数据核对。

在这里需要特别强调的是,实务中出现稽核异常情形后,企业财务看到异常不知该如何处理,找到主管税务局申请核查,往往不知道在哪里受理申请?受理核查申请后又不知道该在哪里去操作核查?这需要把公告和信息系统结合起来使用。

受理申请,通过“增值税发票综合服务平台(税务局版)—海关缴款书核对申请”功能操作;

异地核查,使用“增值税抵扣凭证审核检查系统—稽核转入异地核查”功能,给税款入库地海关或重号方在海关税务机关发函;使用“核查结果处理”功能对异常的海关缴款书根据回函内容给出处理结果,准予抵扣还是不准予抵扣。