大家好,我是星小顾,一个乐于助投的小助理。

又到每周五的星小顾服务日啦!很开心见到大家!

今年前五个月已宣告落幕,期间的投资环境基本可以用“冰火两重天”来形容——一边是先扬后抑的A股和一路高歌的债市,一边是“嗨”不停的AI、*特中**估和跌不休的消费与新能源……

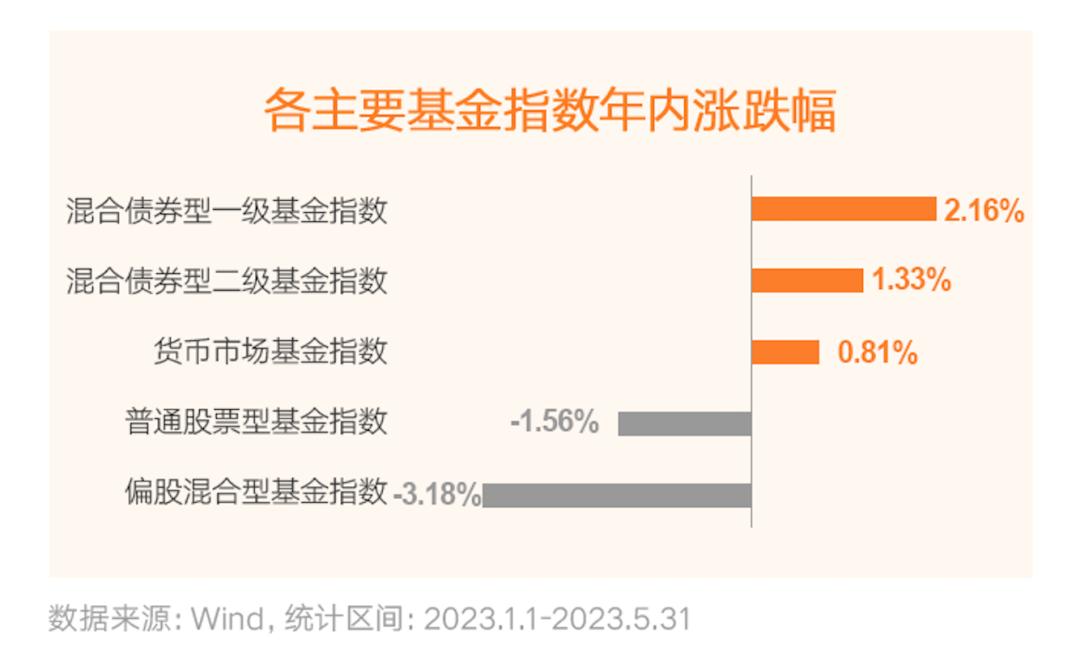

分化之下,投资者或许也是几家欢喜几家愁。小星查了下数据, 发现今年前五个月偏债类产品整体跑赢偏股类产品。 在权益市场拖累下,“含权量”更高的二级债基指数略跑输一级债基指数,分别上涨1.33%、2.16%,普通股票基金指数、偏股混合型基金指数则均出现下跌。

其实,“冰火两重天”的情况在资本市场时时都在上演,不论是股债之间的跷跷板效应,还是股市内部的风格轮动,都让单一资产投资显得尤为困难。在这样的环境下,以偏债基金为代表的“固收+”产品优势反而凸显了出来。

01

想“+”点回报,不能“嫌债多”

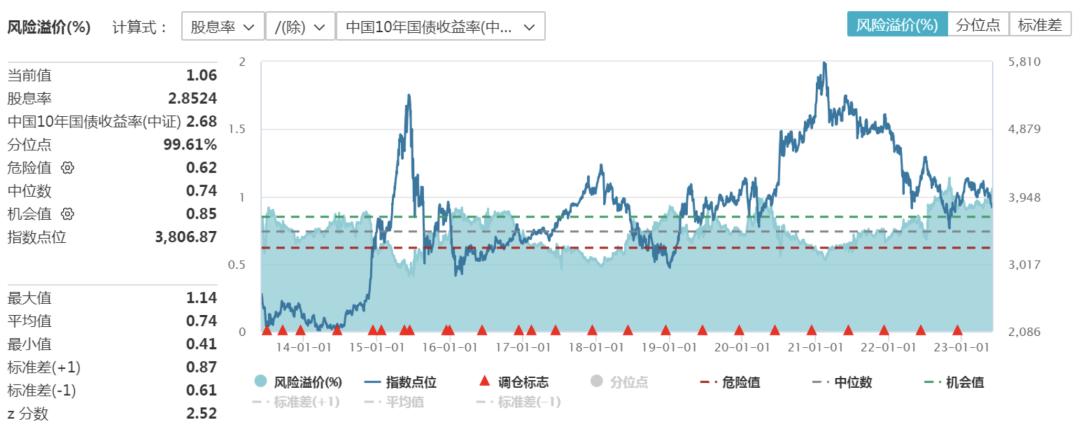

站在当下节点,若以沪深300指数为参照物,A股自2021年初开始调整已两年有余。目前沪深300指数风险溢价率(沪深300股息率/中国10年国债收益率)为1.06%,位于近十年99.61%高位, 换言之,沪深300指数比近十年99.61%的时间都更具有性价比。

数据来源:Wind,截至2023.5.31

有的客官可能会想,既然权益市场投资性价比这么高,是不是可以All in了?

小星觉得,任何情况下,“All in”都是风险很高的投资行为,虽然从理论上来说,风险与收益呈正相关,但也意味着需要承受高波动。

如何分享权益市场收益?事实上, 除了偏股类产品,偏债类产品也是不错的选择。

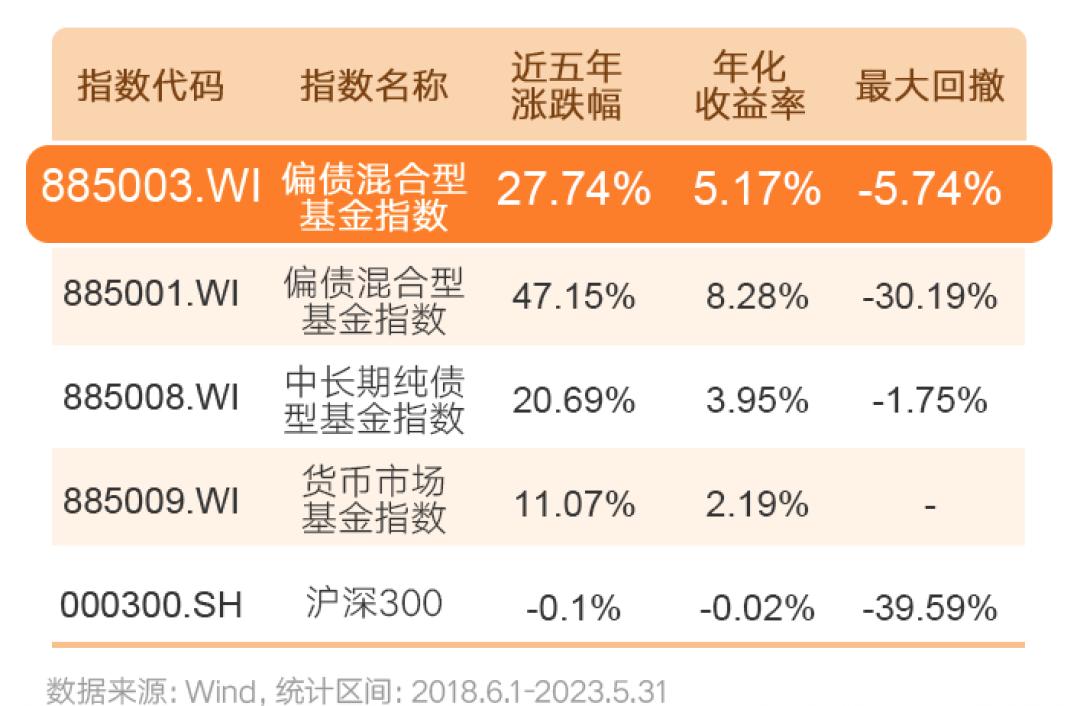

从基金指数历史表现来看,近五年来, 偏债混合型基金整体表现兼顾进攻和防守的特点 :进攻方面,偏债混合基金指数回报率27.74%,大幅跑赢沪深300指数;防守方面,偏债混合基金指数最大回撤-5.74%,远远低于同期沪深300指数、偏股混合型基金指数。

02

怎样的资金更偏爱“固收+”?

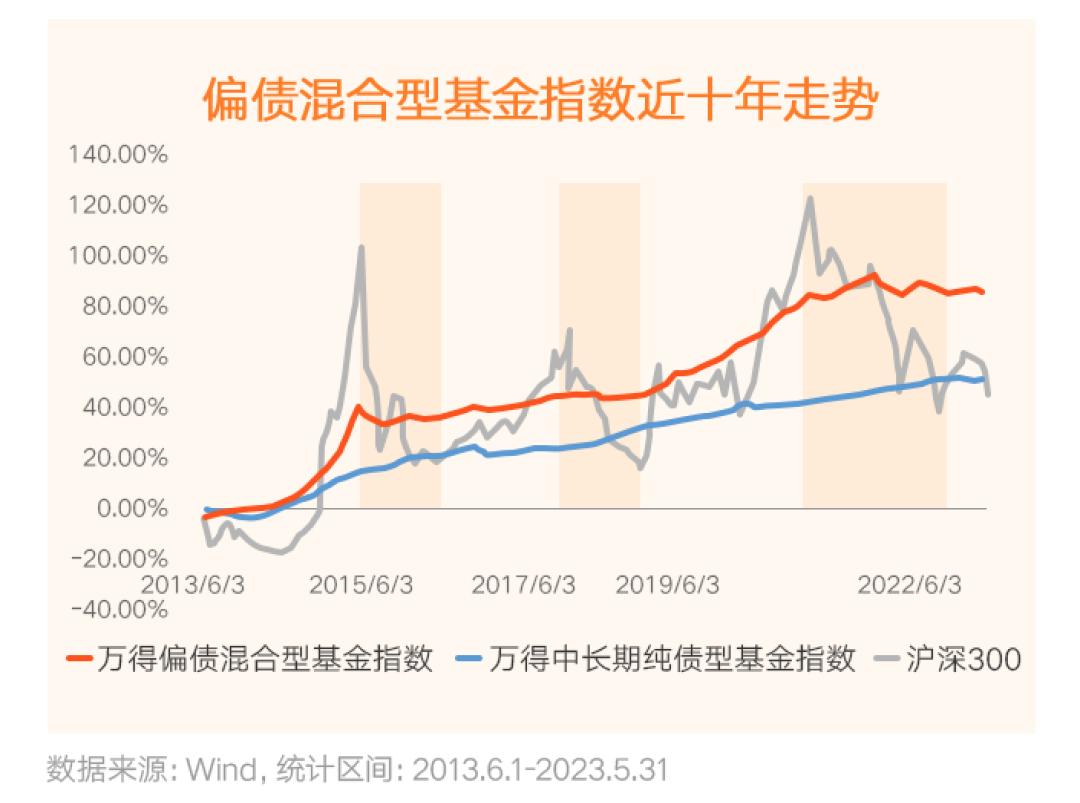

A股市场波动较大,普通投资者需要面对市场较大的不确定性和复杂性,在此市场环境下,偏债混合型基金走出了一条相对稳健向上的净值曲线, 即使是在权益市场深度回调的阶段,回撤也相对可控,一路上少了些许颠簸,持有过程更安心,同时也能实现不错的长期回报。

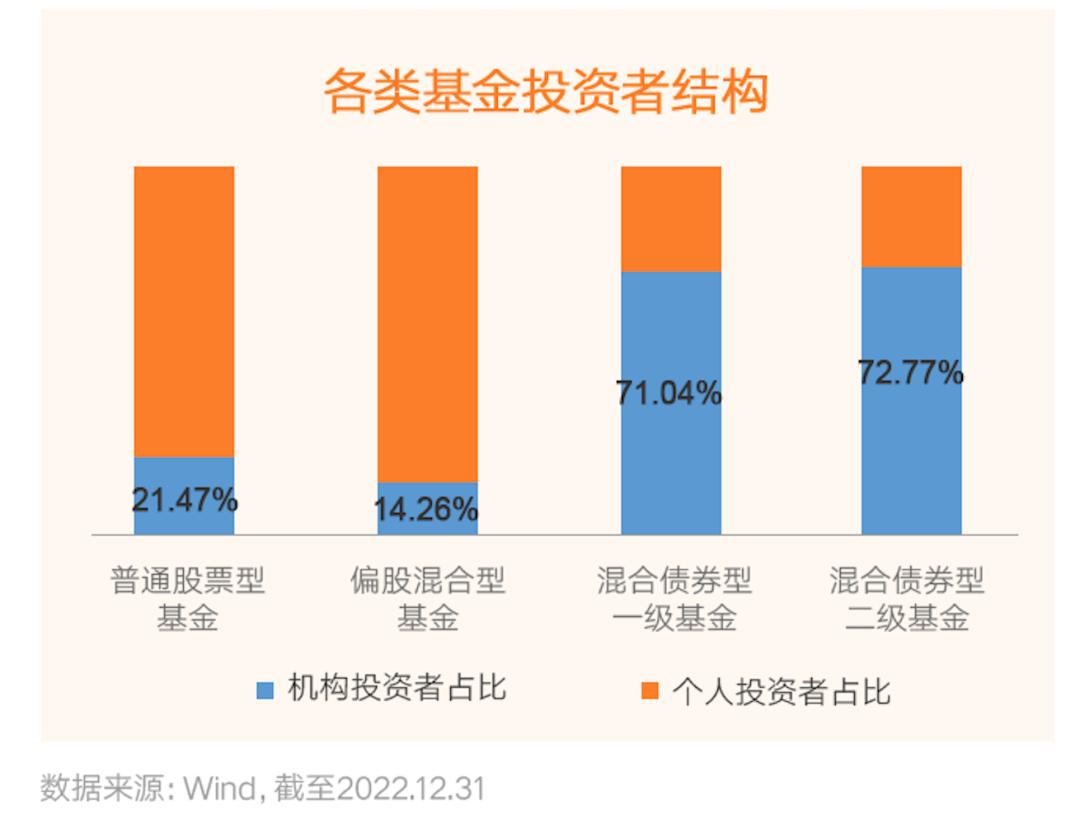

正是基于这样的优势,偏债产品尤为受到机构资金的青睐。Wind数据显示,截至2022年末,一级债基、二级债基机构投资者占比均超过70%,而普通股票型基金、偏股混合型基金机构投资者占比仅为21%、14%, 个人投资者偏好“股”,机构投资者偏好“债”的属性显著。

机构投资者一般具有投资资金量大、收集和分析信息的能力强等特点,在追求资产增值的同时,十分注重资产的安全性,因此也更注重不同大类资产之间的合理配置,以分散投资风险。

这或许对个人投资者而言也是不错的启发,特别是偏好不那么激进、希望投资波动更小、持有周期较长的投资者, 借助以偏债类品种为代表的“固收+”策略产品或组合进行投资,在获得固收资产发挥“稳定器”作用抚平组合波动的同时,也可以分享股市上涨的红利, 特别在今年的市场环境下,不失为优化资产配置的好工具!

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。