出差是企业常见的事情,而出差过程中的差旅费用报销也是财务需要注意的问题。对于财务来说,合理合规的差旅费用报销能够提高企业的效益,同时也可以减少不少不必要的麻烦,在差旅费用报销过程中,也会涉及到税务方面问题。

整理了一份非常详细的差旅费报销注意事项、涉税解析、差旅费台账方面的资料给财务的朋友做参考学习,希望对大家有帮助。

差旅费报销注意事项及涉税解析

差旅费开支范围

差旅费证明材料

差旅费报销原则

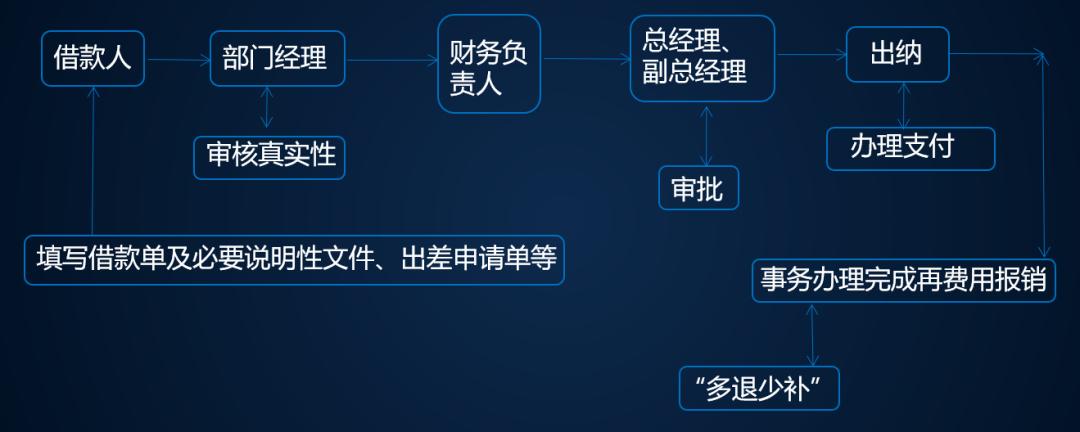

先垫支后报销的报销流程

先借款后报销的报销流程

报销差旅费的会计处理

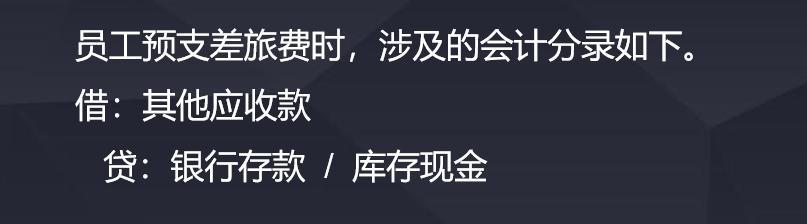

预支差旅费

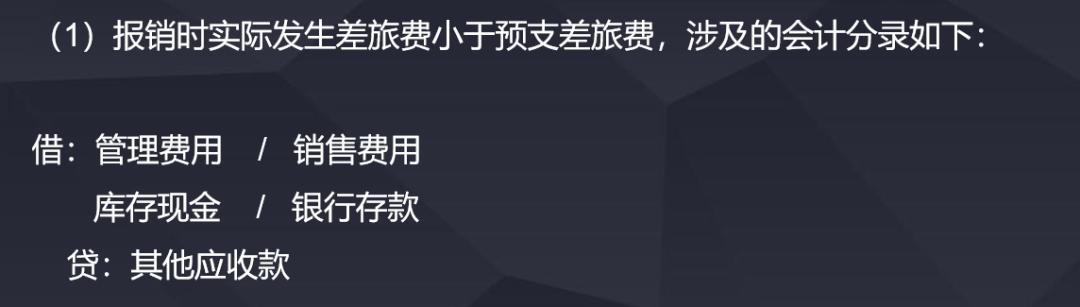

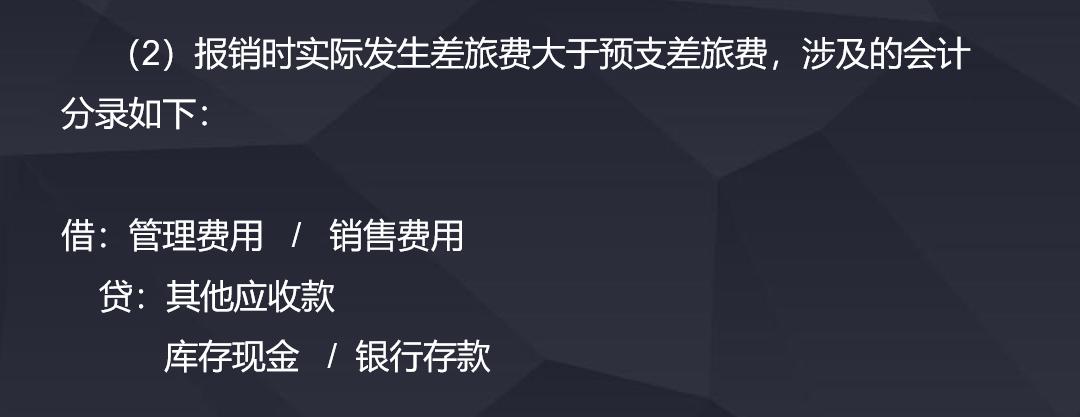

报销差旅费

举例说明:

李杰是金质公司的一名销售员。2020年6月11日,李杰经公司安排,从6月12日起到广州出差4天,与客户商谈签订一份业务合同。

经批准,出纳向李杰开具了一张金额为3000元的现金支票作为差旅费。2020年6月16日,李杰出差归来,到财务部门进行费用结算。假设金质公司有专设销售机构,其财务制度规定,并且李杰退回的多余差旅费210元通过现金支付。那么对于李杰报销差旅费的业务应如何进行会计处理?

差旅费的涉税问题

需要注意国内旅客运输服务不能抵扣进项税额的限制范围

员工范围的限制

*票开**信息要求的限制

抵扣开始时间的限制

车辆费用

住宿费

可能存在税务争议情况有

企业所得税

可直接税前扣除的

需要计入资产计税基础,不能直接税前扣除。

只能限额扣除的

税收风险及应对方法

......

差旅费台账系统

篇幅受限,这里就不一一分享了,完整版看下〇