大家好,这里是欣玥保 第74篇 原创分享。

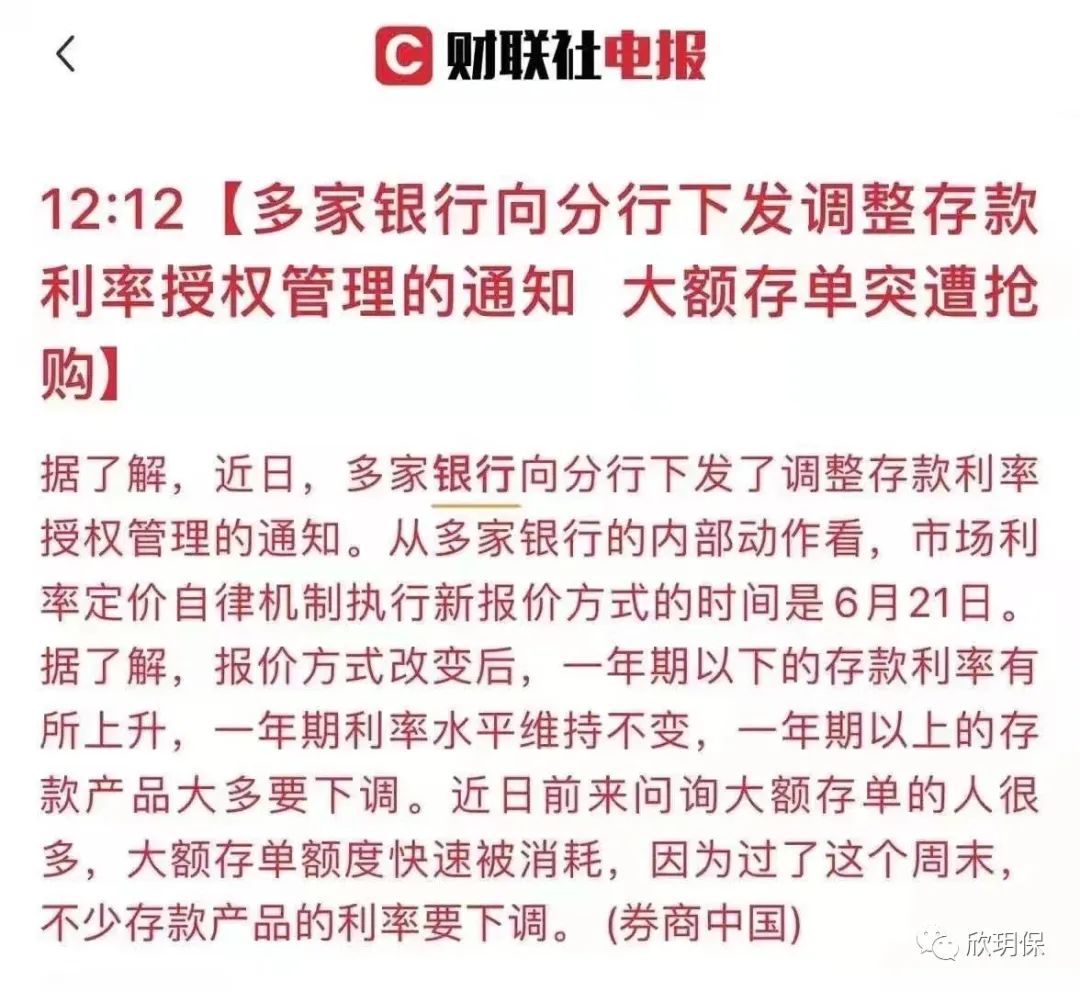

不知道大家是否最近看到消息,银行的存款利率要降低了。这个周末,银行大额存单肯定是会遭到疯抢的,毕竟这个时间给的太短了,就像之前 4.025%的年金险 停售一样,很多人抢着买年金。

这波出现存款利息下降的背景是,银行利率定价自律机制给各银行下发通知,调整人民币存款优惠利率报价方式,由过去的“基准利率*上浮比例”调整为“基准利率+基点”。

银行业出身的我来给大家解释一下这两个的区别,“基准利率×倍数”与“基准利率+基点”不同在哪里?

银行基准利率叫做存*款贷**基准利率。存*款贷**基准利率分为两个,一个是 存款基准利率 ,一个是贷 款基准利率 。

2016年之前,央行若要加息往往是同步上调存款基准利率和*款贷**基准利率,即它们的利差保持相对固定。

存款基准利率和*款贷**基准利率确定以后,商业银行会在存款基准利率和*款贷**基准利率上浮或下浮一定比例来确定本行的存款或*款贷**利率。

2015年的时候,5年期以上*款贷**基准利率是4.9%,某家银行上浮20%,这时到银行办理5年期以上*款贷**时拿到的利率就是4.9%×1.2=5.88%,这是最终你拿到的利率。

2019年8月份以后,*款贷**基准利率发生了新变化。*款贷**基准利率变成了*款贷**市场报价利率(LPR),*款贷**利率计算公式也从原来“基准利率×倍数”变成了“基准利率+基点”,但 存款基准利率没变 ,仍然是基准利率×倍数,所以这次修改的就是存款基准利率。

那现在*款贷**的基准利率(LPR)怎么算呢?如果*款贷**基准是4%,如果某银行的*款贷**加点是50,那么你的*款贷**利率就是4%+0.5%=4.05%。

这样你就明白这次变化的存款基准利率是怎么回事了,以后存款的利率也参照加点这样的方式,所以 存款利率下滑 也是很正常的事情。

而存款利率的下滑会导致货币基金及银行理财同步的下调,我有时候真的很怀念我当初加入银行时候,存款随随便便上5%的场景。那个时候存款是络绎不绝,但存款利率就是这样,在 全球经济大环境都是负利率 的情况下,我们也很难独善其身,银行存款身为家庭资产的基石,存款利率最大的风险就是其 不确定性 。

保险年金最大的好处就是终身锁定利率和确定,这个和银行是互补的,从没有哪个金融工具优越于哪个金融工具, 存款和保险 年金都是家庭资产基石非常好的配置,就看你的偏好是什么了。

现在保险年金的预定利率是3.5%,也就是终身锁定3.5%的复利,换算成银行的单利话, 30年的单利可以达到5-6%个点 ,如果时间拉长至50年甚至更久的话,那么保险锁利是非常吓人的,我们之前计算过单利甚至可以超过 10% ,具体要看不同保险公司的保险年金产品。

所以这次银行存款利息的挑战会慢慢波及到理财和货币基金,同时银行利率会因为全球降息的趋势越来越低,把稳健性资产配置成保险年金补充商业养老或者是增额终身寿这种锁定利率兼顾灵活性的产品都是非常好的选择。

说句题外话:90年代买了储蓄类保险的客户, 终生享受的都是8~9%的收益率 ( 以至于很多被保险人,每年保险公司套路:要不要退保…因为保险公司因为这些保单亏死了 )

我银行保险都做过,越是经历,越会明白 “确定能拿到的收益” 是很不简单,想要保本、锁利、稳健升值、安全的产品,环顾整个金融市场,如今也只有储蓄类保险可以做到了。

另外多说一句,很多人觉得保险利率低,会拿去和基金股票比,我想说的是, 保险是帮你守住财富的工具 ,而不是创富的工具, 资产合理配置 非常重要,你赚到的钱总要放个安全的地方,这个地方不是银行就是保险。

怎么选,完全看你是否了解保险,如果真的了解并且不带偏见,你会发现储蓄类保险是真的非常不错!

今天的文章就分享到这里,不信?找我聊聊,毕竟了解没有任何成本的,最贵的却又是信息,感恩阅读!