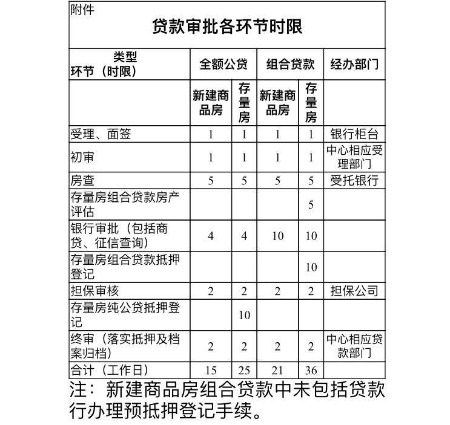

安徽网 大皖客户端讯 记者今天从合肥市住房公积金管理中心获悉,该部门印发《关于规范住房公积金*款贷**审批时限规定的通知》(以下简称《通知》),对*款贷**时限作出明确要求。其中,市民如果买新房全额公积金*款贷**,时限为15个工作日。

《通知》中明确了*款贷**5个环节的具体时限要求。首先,在*款贷**申请受理环节,职工提交*款贷**申请资料齐全,符合*款贷**条件,*款贷**承办银行自受理之日起1个工作日内将*款贷**信息录入公积金中心业务信息管理系统,同时完成申请资料扫描和业务系统受理、面签的确认提交。当场预签订借款合同、不动产登记申请、委托书等办理要件,确保住房公积金*款贷**受理“一站式”办结。如资料不全的,应于借款人补齐资料之日起完成系统面签确认。

在管理中心审核环节,明确管理中心业务服务处及各分中心、管理部应自*款贷**承办银行完成*款贷**初审信息录入住房公积*款贷**业务信息系统之日起1个工作日内完成*款贷**审批,如审批不通过,应退回*款贷**申请受理环节。

银行审核环节则分为具体几种情况:如果是全额住房公积金*款贷**,*款贷**承办银行自管理中心完成*款贷**审批后应及时将*款贷**资料交本行相应部门办理借款人家庭成员房屋登记信息查询,确保在房屋登记部门规定时限内完成(本市为5个工作日)。房查符合规定的,*款贷**承办银行4个工作日内,办结包括个人征信审查、银行审批等手续,并在次日将相应*款贷**材料并《合肥市住房公积金管理中心*款贷**档案流转单》移交担保公司。全额住房公积金*款贷**受托银行审核环节不得超过9个工作日。

如果是新建商品房组合*款贷**,则在全额住房公积金*款贷**审批时限的基础上,延长6个工作日,以完成商贷部分的*款贷**审批工作。新建商品房组合*款贷**受托银行审核环节不得超过15个工作日。

如果是存量房住房公积金组合*款贷**,*款贷**承办银行在以上审批时限的基础上,存量房住房公积金组合*款贷**延长5个工作日,同时*款贷**承办银行对存量房组合*款贷**不动产抵押登记手续应在10个工作日完成(按照不动产登记机构相关规定,在10个工作日内完成抵押登记手续)。银行审批结束后,在次日将相应*款贷**材料并《合肥市住房公积金管理中心*款贷**档案流转单》移交担保公司。存量房组合*款贷**银行审批及落实抵押全过程不得超过30个工作日。

接下来就进入第四个环节:担保核查环节。《通知》规定,如果是新建商品房公积金*款贷**及存量房组合*款贷**,担保公司应在收到银行审批材料的2个工作日内完成担保核查手续并报管理中心;如果是存量房全额住房公积金*款贷**,担保公司应在10个工作日内完成存量房全额公积金*款贷**不动产抵押登记手续,存量房全额住房公积金*款贷**担保公司核查过程不得超过12个工作日。

最后一步为落实抵押及档案归档(终审)。公积金中心房贷处或分中心、管理部在收到担保公司报送的*款贷**材料2个工作日内,完成*款贷**担保落实审核确认工作及*款贷**档案资料流转、归档工作。

徐涵姝 新安晚报 安徽网 大皖客户端记者 胡霞利