您的关注,是我继续分享的动力

接着应收账款坏账损失核销,别再计入营业外支出啦,如何处理看这里,本期来总结一下固定资产账务处理及管理应该要注意的一些细节问题

如下讲的是,出于规范的要求,应该注意的问题。如果贵单位目前没有规范的要求,或是未来几年没有准备上市、IPO、被收购的情况,可以参考。

0 1

固定资产的分类

在实际工作当中,绝多数企业都没有启用财务软件的固定资产模块,而是用excel表格每个月做一个固定资产折旧计提表;每家折旧计提表格式都不同,几乎每次审计时候的时候,为了把折旧计提表和账套中的分类、金额核对一致,都需要折腾个半天。

其中,最主要的问题就是多数企业折旧计提表汇中,只是列了固定资产明细项目,未标注大类;或是很随意的设置了大类,例如按照日常的生活经验设置这样几类:家具(座椅、班台、饮水机之类)、电子设备(电脑、空调、打印机之类)、机器(机械设备)(生产用设备)、房屋、汽车、其他。生产用设备中带有“仪器、仪表”字样的经常乱放到电子设备当中,

折旧

那么到底有没有一个规范的分类标准呢?可以参照上市公司信息披露的要求,按照六类设置大类:房屋建筑物、专用设备、通用设备、运输设备、其他设备、固定资产装修 。

0 2

归集口径不一致

按照会计准则的规定,固定资产折旧金额需要根据使用对象分摊计入营业成本或存货、销售费用、管理费员、研发费用中,实务当中主要是选用使用部门作为分摊依据。审计过程中,发现少数企业由于没有在计提表中标明使用部门,直接按照:4:3:3这样类似的比例进行分摊;有的企业虽然标明了适用部门,多数部门标注的不是很完整,导致折旧分摊的很随意,每个月分摊的依据都不一样;这个月在营业成本、下个月在管理费用;

有规范要求的企业尽量上固定资产模块,没有规范要求,出于自身职业态度和能力提升的考虑,建议把折旧计提表好好规范规范。

0 3

未贴固定资产卡片

折旧计提表中,多数都有固定资产编号,但是,编号完全是按照0001、0002以此类推的序号进行编制、或是加上做账日期的201902260001格式编制;这还是只是表格中的编号,很多企业没有在固定资产实物上贴有固定资产卡片;多数盘点都是一个年级大的老员工带着去看看,指哪儿盘点表勾哪儿;

建议完善固定资产开片账,编号至少应包括:存放地点、大类、小类、编号等信息;

0 4

权证查验提醒

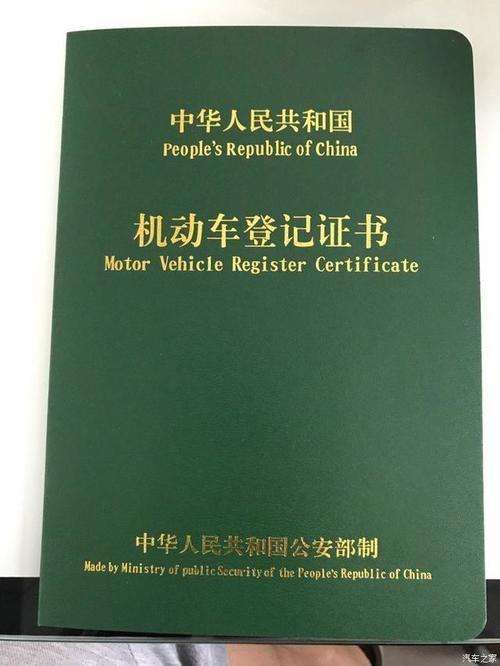

在做固定资产审计的时候,主要的一项审计程序就是需要获取别审计单位的权证。其中房屋需要获取房产证、车辆需要获取车辆注册登记信息和行驶证。其中需要贴别注意的是,需要亲自查验权证原件并复印;经常碰到房产抵押给银行借款,企业给你复印的是个没抵押的,或是抵押已经解除,复印给你的还是抵押状态的,而且还在抵押有效期内;车辆登记证也需要注意看看权利人是不是被审计单位,因为因为经常碰到公司财务管很多公司,提供给你的资料包括其他公司的权证;另外一定要获取车辆行驶证,车辆行驶证每隔两年年检一次,一定要获取最新的行驶证;记住是行驶证不要拿过来驾驶证!!!

不是有车的人,估计都没有见过这个证。。。。知道的都露富了。。。

0 5

专业词汇的区分

涉及到固定资产的我们经常会说到三个专业名词;账面原值、账面净值、账面价值,一般不会说余额、净额(可以作为谈资、不要说错了显得自己不专业)。其中净值=原值-累计折旧;价值=净值-固定资产减值准备余额

06

折旧方法及“当月”

审计过得所有企业目前折旧方法都是选用的年限平均法进行折旧,当月增加的固定资产当月计提折旧,当月减少的固定资产当月停止计提折旧;哪怕是最后一天增加或是减少;我想多数会计都知道这个原理;

不过很多企业问题就出在“当月”上,到底是按照收到发票的日期算当月,还是记账的日期算当月呢?好多小会计都是想当然的处理了,看到那个日期就那个日期算当月;其实规范来说,两个日期都不应该作为当月的标准。设备运达到公司并投入使用,应该由设备部提供验收单经过审批后,提交给财务作为固定资产“当月”标准;

但是,很多企业并没有这个设备部,做固定资产凭证时后附的原始单据除了合同就是发票,在确定实物已经运达公司投入使用的情况下建议按照发票日期作为固定资产启用日期,不要因为10月份收到9月份发票,10月份做账,就把10月份才作为固定资产折旧的“当月”,有一定的税务风险;

0 7

折旧年限的最低要求、一般残值率

审计的很多项目,残值率一般都是选用5%,个别的残值税率会选用0、3%

提醒注意了,税法规定了最低的折旧年限分别是:

固定资产折旧年限不能低于:

一、房屋建筑物,20年; 二、飞机火车轮船、机器机械其他生产设备10年; 三、器具工具家具(与生产活动有关的)5年; 四、除飞机火车轮船外的运输工具4年; 五、电子设备3年。

这里面年限说的是新购买的固定资产,如果购买的二手固定资产,不能在上家折旧年限为5年,已经使用了3年;本期购入,还按照5年进行折旧计提;只能按照剩余年限2年作为折旧计提标准;

0 8

房产税中规定的房产原值包括哪些?

对于拥有房产的企业,需要按照税法的规定,按照从价计征的方法,按照房产原值一次减除10%~30%后的余值、年税率为1.2%计算交纳房产税;

那么这个房产原值是不是就是指固定资产中的房屋及其建筑物的原值?这个经常是税务局税务检查的重点,碰到过两家单位,由于房产原值不完整,而受到行政处罚的情况。那么房产原值到底包括哪些内容?房屋及其建筑物额原值、土地使用权原值、房屋装修支出(一般企业放到了长期待摊费用中核算),更有甚者,办公室的隔断、车间之间的连廊都包括在固定资产原值当中,所以有房产的企业要小心,申报房产税的时候多慎重。

0 9

税务政策

目前涉及固定资产的税收规定主要有两项:

- 国家税务总局《关于设备 器具扣除有关企业所得税政策执行问题的公告》国家税务总局公告2018年第46号

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧(简称一次性税前扣除政策)

- 财政部 国家税务总局《关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号

2016年5月1日后取得按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

特别注意的是,税法规定500万以上可以一次性计入当期损益。会计上建议还是按照公司一般的2000元或是更高水平的标准还作为固定资产核算;

能一直看到这里,你就是大神!!!求关注