俗话说,“女人心,海底针”,女性的消费消费经真的无迹可寻吗?

读懂女人心,引爆“她经济

随着女性经济和社会地位提高,围绕着女性理财、消费而形成了特有的经济圈和经济现象,即“她经济”。 庞大的消费基数、女性经济独立与自主、旺盛的消费需求与消费能力,围绕“她经济”的新的经济增长市场已然形成。

/有钱任性/

收入提升和财务独立是女性消费的重要基石。唯品会与经济学人智库 EIU 联手发布的亚洲女性研究报告《崛起中的亚洲女性网购力量》显示:在亚洲,截至 2013年女性占据了29%的高级管理职位,高于北美与欧洲。

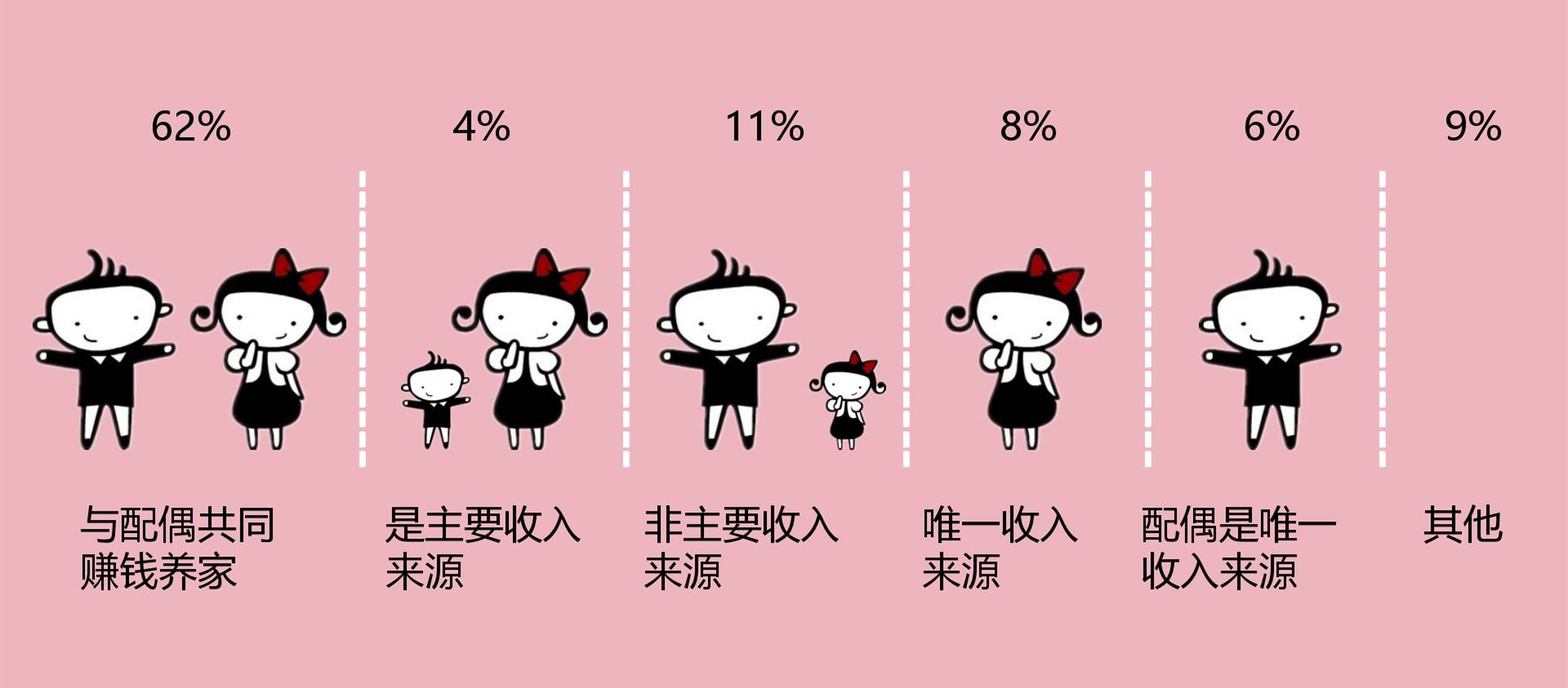

越来越多女性走入职场,逐渐独立、富裕的亚洲女性将成为未来消费领域的主要驱动力之一。在中国大陆地区,62%的女性称自己共同承担养家糊口的责任。中国女性对家庭收入的平均贡献率已从1980年的20%猛增至现在的50%。

/有权司令/

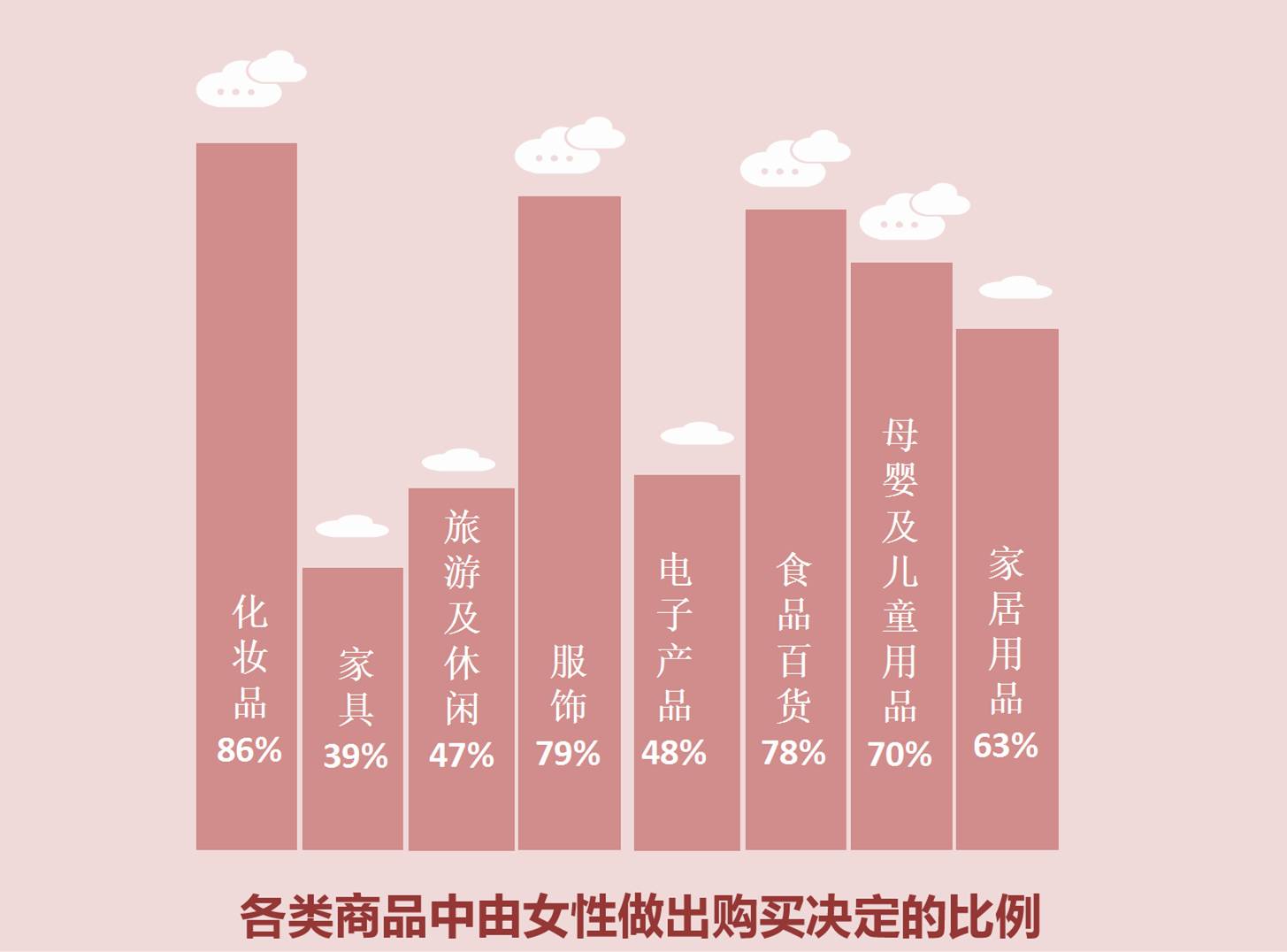

中国女性在家庭消费决策中话语权不断增强。 中国年度消费数据显示,全国 75%的家庭总消费由女性决策, 50%的男性定位产品由女性购买。

阿里的数据显示,阿里在线电商销售额的70%由女性贡献。《崛起中的亚洲女性网购力量》显示:大多数女性负责日用品、服装、配饰、化妆品以及儿童用品方面的预算决定,而在大多数其他开销如电子产品以及旅游花费等方面,女性也参与决策。

/人人女神/

为家庭牺牲已经成为落伍观念,新女性更加宠爱自己,愿意为自己投资,舍得购买自己喜欢的东西。 新时代的女性在扮演传统妻子、母亲角色的同时,更加关爱自己的形象保养、衣着打扮、气质提升。

《崛起中的亚洲女性网购力量》的调查也作证了这一消费观念的变化。调查显示:至少就网购而言,亚洲女性早已经与传统印象中的无私、顾家的主妇形象不相符合。超过62%的女性网购时大部分时间是为自己买东西,这个比例在中国大陆更是高达74%;而在18至29岁年龄段达到77%。

女性消费四大新趋向

/情感性消费突出/

注重个性化情感营销的产品和设计,很容易引起女性的“情感性冲动消费”。 相比男性消费者在购物时看重商品的基本功能、实际效用,有较强的理性支配能力,女性消费者对商品外观、形状,特别是其中表现的情感因素十分重视。

/互联网时代的女性消费/

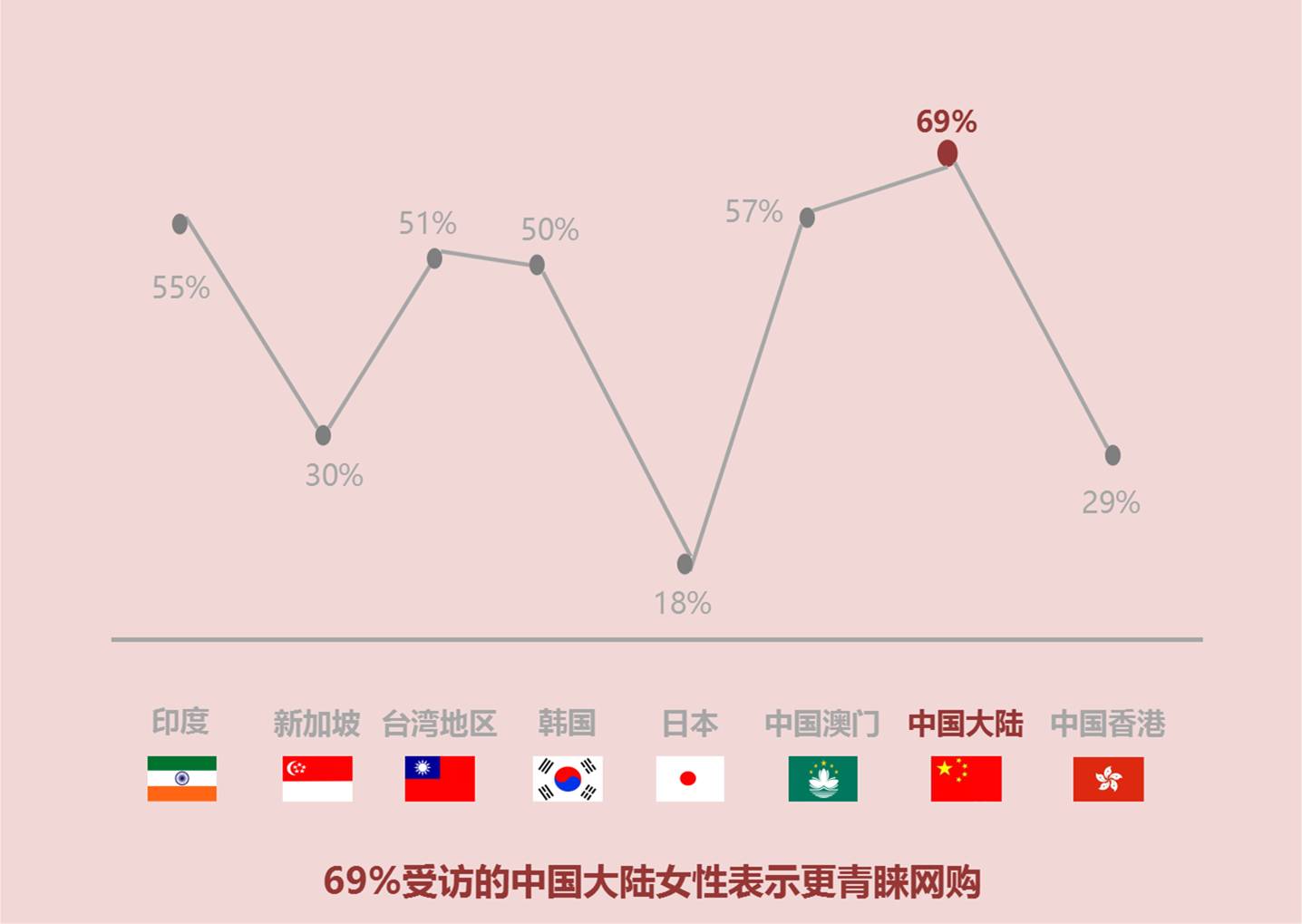

阿里数据显示,阿里在线电商销售额的70%由女性贡献。《崛起中的亚洲女性网购力量》显示:在受访的中国女性中,相比线下购物,69%更喜欢线上购物, 63%将网购列入她们最喜爱的消遣活动——这两个比例都是亚洲最高。

互联网放大了充分释放了女*爱性**沟通,爱“晒”的特质。 相比男性,女性更愿意与他人交流、分享情感。互联网给了女性分享的平台,可以在任何时间与任何人进行交流分享。

/三四线城市女性消费群体崛起/

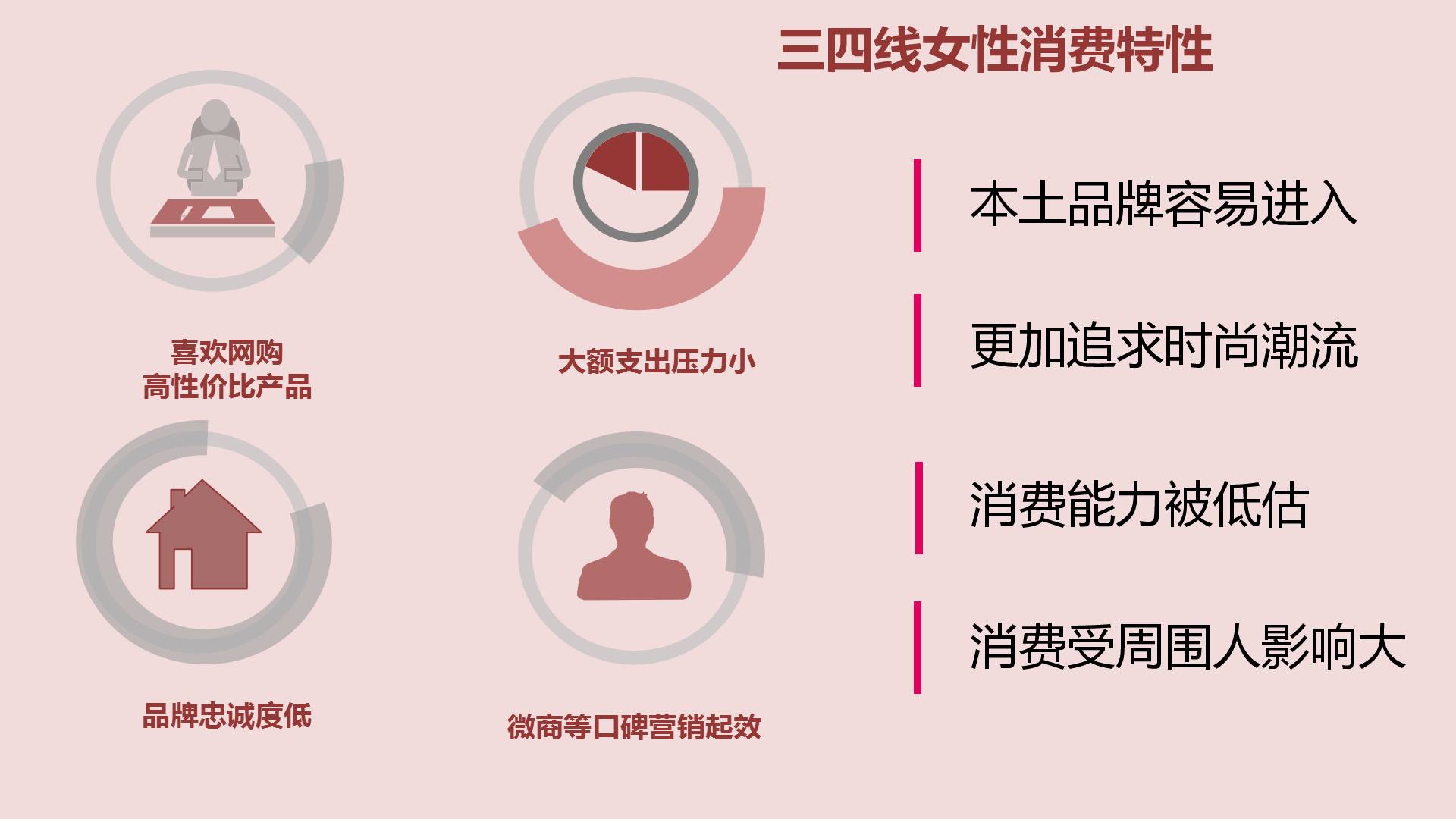

报告显示,中国三四线城市市场女性消费有着不同于一二线城市女性的消费习惯。结合调查结果我们认为:相比之下,但在日用品和食品方面,三四线城市女性并不在乎品牌,同时她们对品牌的忠诚度(61%)也低于一二线城市(68%)。

因此,本土品牌在三四线城市比较容易进入,并有望实现逆袭。三四线城市女性在对时尚潮流的热情与追求方面(52%)远远赶超一线城市(45%)和二线城市女性(39%)。

颜值经济时代

“颜值”是互联网时代对一个人外形美丑的衡量指标。互联网时代下,颜值的重要性逐渐凸显。生活水平的提高、互联网所强调的视觉表现和分享点赞使得女人爱美的天性进一步发挥。

/医疗美容发展迅速/

我国医疗整形市场存在巨大蓝海。

第一,中国医疗美容渗透率仍然偏低。根据国际美容整形外科协会( ISAPS)数据,中国 2011 年每千人整形外科手术例数仅 0.8 例,相比之下日本为 7.5 例、台湾 7.8 例和韩国 13.1 例。第二,消费者基数大,我国 20-45 岁城镇女性共 1.1 亿人。 第三,消费升级的同时,由于明星示范作用以及网络传播,普通民众对于整容消费观念和接受度发生巨大改变。

整形美容医院进入整合阶段,私立医院占据市场主要份额。整形美容不是救死扶伤性质的医疗服务,具有强消费属性。因此顾客的参与度非常高,医生按照顾客的个性化需求进行服务。

国产化妆品品牌崛起

国产品牌呈现抬头之势。据 Euromonitor 统计,2014 年中国化妆品市场总规模为 2937 亿元,占全球总规模的 8.8%,已经成为仅次于美国的全球第二大化妆品市场。据估计,未来 5 年我国化妆品市场将保持 10%-12%的年均复合增速,到 2019 年,我国化妆品市场总规模将达到 5000 亿元左右。

未来本土化妆品品牌正迎来发展的黄金期,有望“卷土重来”,与外资品牌一争高下。近年来,本土化妆品公司集中度正逐渐提升,在一些细分领域(如药妆、草本概念)正不断突出重围,形成自身独特优势。

服装市场发展情况

女*爱性**美的表现最直接的体现在穿着上,女人的衣服永远不嫌多。据Frost&Sullivan 统计,2013 年我国女装市场零售额为 5200.9 亿元,同比增长20.34%。 由于服装市场竞争激烈,我们认为“代加工时代”已经过去,看好拥有自主设计能力的女装企业。本土设计品牌更加了解东方女性的体态特性,在与国外品牌的竞争中具有优势。

此外,内衣行业正处于市场竞争的初级阶段,利润空间较高,机会较大。 在中国近 7 亿女性中,有近半数属于佩戴文胸的适龄人群,消费量巨大,在过去几年国内内衣市场以平均每年两位数的速度增长,预测在未来 5 年内,中国的内衣市场将有 5000亿元的销售额,其年增长率将达到 20%。

电视购物情况分析

2008 年以来,随着家庭购物频道的崛起以东方购物、快乐购、家有购物为代表的家庭购物模式的兴起,让电视购物行业走入了分水岭。电视既是渠道,又具备突出的内容生产和整合营销功能,与电脑端、移动终端形成三屏互动。

在电视购物较为发达的美国、韩国及日本,电视购物行业销售额约占社会消费品零售总额的8%至 12%,中国这一比例不足 1%。中国电视购物行业拥有巨大的增长空间和潜力。预计到2020 年,中国电视购物市场规模将达到 1467.2 亿元。

女性消费市场巨大,谁能够读懂女人心,谁就能在经济潮流中拔得头筹。

妇女节这一天,希望你因有趣而被喜欢,因有用而被需要,却又因无趣无用的细枝末节,被某个人爱

——生活榜

编辑丨Min

视觉丨唐校长

模特丨叮叮、小龙哥

合作丨shenghuo@duxianghui.cn

转载图文请联系生活榜后台,欢迎转发

数据来源丨欧立信研究中心,行业协会,上市公司年报,国家相关统计 部门以及第三方研究机构等

©引用数据仅做观点分享使用,版权归原作者所有,如有侵犯版权,请联系我们,我们将在24小时内删除。