小新按:

近一个多月以来,消费金融资产支持证券(ABS)发行放缓,主要原因是以蚂蚁金服为代表的新金融主体正在去杠杆。展望消费金融ABS前景,从其自身角度来看,“ABS+金融科技”切中消费金融要害,前景依然可期;从监管角度来看,加强监管有利于消费金融ABS长远发展,但切忌一刀切。

当前,消费金融ABS是众多消费金融从业机构首选的融资业务模式,成为我国资产证券化市场的重要组成部分。去年12月现金贷新规颁布后,蚂蚁金服突然撤回价值数十亿美元的ABS产品发行计划,当时即引发市场对于消费金融ABS前景的担忧,而后续蚂蚁金服被央行约谈,蚂蚁借呗关闭部分用户功能,则进一步加剧了这方面的担忧。

Part

1

以蚂蚁金服为代表的新金融主体去杠杆导致ABS发行放缓

回顾2017年,消费金融ABS发展迅速,很多小额*款贷**公司都热衷于将消费*款贷**打包成证券,再在新兴的ABS市场上出售给投资者来筹集资金。百度、阿里巴巴、京东都有发行小额*款贷**支持的ABS,不过,相比之下,阿里的消费金融ABS业务规模最大,从相关数据来看,截至目前,蚂蚁金服存量消费金融ABS余额已超过2500亿元。有专家认为,阿里巴巴在消费金融ABS领域一骑绝尘,得益于其电商业务与相关业务领域合作,为相关业务的顺利运行提供了保障。

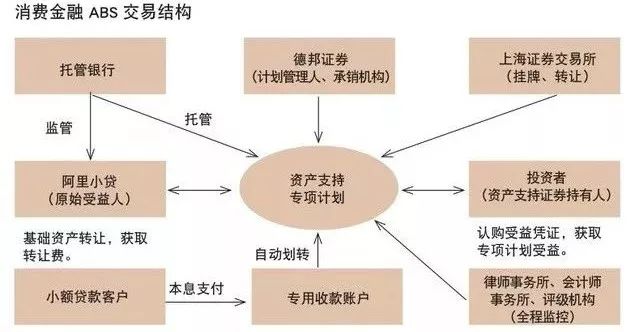

在消费金融ABS的交易结构中,基础资产、发起主体(原始受益人)、计划管理人(通常也是承销机构)、风控评级,通常是影响消费金融ABS业务的要素,也是市场投资者关注的核心点。

以“阿里系”消费金融为例的交易结构简图

图源:当代金融家

近一个多月来消费金融ABS发行放缓。其主要原因是以蚂蚁金服花呗、借呗为代表的消费金融基础资产存在杠杆率偏高的问题。目前,相关企业正在进行调整,蚂蚁金服日前表示,将通过增资、业务合作等多种手段,逐步降低杠杆率,确保在监管指导下完全达到要求。就在消费金融ABS发行计划撤回后不久,蚂蚁金服宣布,为继续支持场景化的消费金融健康发展,将对旗下重庆市蚂蚁小微小额*款贷**有限公司、重庆市蚂蚁商诚小额*款贷**有限公司两家小贷公司增资82亿元,将其注册资本从现有的38亿元,大幅提升至120亿元。针对外界对于蚂蚁借呗关闭部分用户功能的议论,蚂蚁金服回应称:“作为一款消费信贷产品,蚂蚁借呗会基于用户的使用情况和信用行为,对用户的资格和额度进行动态调整。因此,部分用户被清退资格或降低额度;或者有部分用户被准入或提高额度,都是正常的。”

Part

2

“ABS+金融科技”切中消费金融要害,前景依然可期

传统消费金融ABS基础资产的风控主要集中在中后段的监控;消费金融互联网化使消费金融ABS基础资产的风控前置成为可能。以现阶段我国消费金融ABS最受市场关注的蚂蚁金服为例,通过阿里巴巴旗下电商平台积累了海量客户;通过切入消费场景的应用推广,成功将客户导入自主开发的花呗、借呗等具体的消费支付类产品;通过将客户在阿里巴巴生态品平台中数据建模,推出互联网征信产品“芝麻信用”,为不同风险级别的客户平台授信,引导有需求的客户进行小额消费*款贷**;通过旗下小额*款贷**公司放款,将前置风控后的消费贷入池,形成基础资产池,与券商等合作方合作,通过交易所发行消费金融ABS,回收垫付资金。

我国目前正处于消费升级时期,消费金融行业的发展非常迅速,2017年4月,国家金融与发展实验室发布的《中国消费金融创新报告》显示,我国当前消费金融市场规模近6万亿元,以年均20%的增速预测,至2020年,我国消费信贷的市场规模将超过12万亿元。随着消费者线上消费习惯的养成,以互联网为基础的消费金融模式正在趋于成熟。而消费金融ABS迅速崛起,可以为相关从业机构提供有效的资金解决方案。因此,在这样的大环境下,消费金融ABS不仅过去很美好,其未来依然值得期待。

Part

3

加强监管有利于消费金融ABS长远发展,但切忌一刀切

未来值得期待是一回事,监管的加强也是必然。无论现金贷还是消费金融ABS,从长远来看,强监管对行业发展并不是坏事。从现金贷来看,首先,目前现金贷市场鱼龙混杂,已经到了不得不整顿的地步。其次,百行互联的征信系统还没有建立,各个平台各自为政,未知风险太高。最后,因为无需抵押物,资金去向不受监管,整个平台成了高利贷的温床,也成了楼市等资金的来源。从消费金融ABS来看,投资者通常不能直接接触入池资产,对于入池资产的具体运营情况并不清楚,多数情况下只能依靠计划管理人披露的书面信息了解产品的运营状况;基础资产的真实运营状况往往只有发起人最为清楚。在杠杆过高的情况下,产品若发生大规模违约,最终承担损失的往往是该产品的投资者。

未来对于消费金融ABS的监管趋势,是出台监管政策,明确监管指标和具体标准,而不是“一刀切”的喊停。近日,蚂蚁花呗ABS在暂停一个多月后重启,意味着ABS作为透明有效的融资工具,未来将继续发挥对消费金融的支持作用,满足用户合理的消费需求。

本文亦有参考:搜狐、新浪财经、21世纪经济报道

近期文章精选:(猛戳标题)

2018年“浦山奖”征选开始啦~十万奖金等你来拿,戳链接投稿

您的点赞和转发是对我们工作最大的认可

如需转载请直接留言

敬请长按识别文末二维码关注

小新在这里等你来撩!

新金融评论

聚焦新金融,独家、专业,尽在新金融评论。

上海新金融研究院(Shanghai Finance Institute,SFI)是一家非官方、非营利性的专业智库,致力于新金融和国际金融领域的政策研究。研究院成立于2011年7月14日,由中国金融四十人论坛(China Finance 40 Forum,CF40)举办, 与上海市黄浦区人民政府战略合作。研究院在国内率先提出新金融概念,并积极开展相关研究,逐渐形成了以新金融和国际金融为特色的研究道路。

此外,为纪念我国卓越的世界经济学家浦山先生,并推动我国国际金融与新金融的研究和发展,上海新金融研究院于2016年7月发起成立上海浦山新金融发展基金会,并与中国世界经济学会战略合作,联合主办浦山奖。

小新欢迎您!长按二维码即可关注。