先讲一个小故事

我儿子的生日前的一个月,我和夫人为儿子投保了一份重大疾病保险,保额为50万,缴费期20年,保障至终身,含有身故责任、重症责任、轻症豁免保费和投保人豁免保费责任。生日当天,作为生日礼物拿给儿子,对儿子说:你将来万一生了什么病,需要一大笔医疗费时,由保险公司支付这笔费用;爸妈不能永远陪着你,让这份保险伴随你终身。儿子听了后,就哭了。

言归正传,今天的主题是:

完全保障方案(Total insurance concept)好不好?

Total insurance concept, 是一个舶来词汇,是从欧美等发达国家传过来的,意思是,用一张保单,包含完整的保障计划,覆盖客户的各种风险,让客户从此高枕无忧。这个概念最初是由AIA(友邦保险)在1992年带入中国,伴随着中国第一批保险代理人走街串巷推销保险理念和保险产品,为众多的保险消费者带来了较为完备的保险保障理念,为中国大陆的商业保险普及立下了汗马功劳,至今,在友邦、平安和国寿这些顶级的保险公司,特别是代理人渠道,发挥着重要的作用。

完全保障方案的优点在于,用一张保单解决多数风险 保障的问题,适合不差钱的土豪客户。

最近,有几个朋友问我:四哥,能否帮我推荐一款产品或者一个产品组合,用一张保单能够覆盖我的各种风险?即用一张保单实现完全保障方案。

对于这个问题,我的态度很明确:完全保障方案,理念很好,但是强烈不推荐,理由有四点:

01 购买完全保障方案的产品,容易被套路、掉沟里

以2018年的明星产品国*福为例,30岁,男,投保完全保障方案计划,涵盖终身寿险30万/重疾险30万/长期意外险30万/被保险人30种特疾豁免责任/康悦百万医疗205万/长期意外定寿30万/附加定寿30万,保费为13756.85元,20年缴,这款产品,基本上算得上完全保障方案了,基本上可以覆盖人生各种风险了。但是性价比不高,为什么?13756.85*20=275137元,什么概念?客户缴费总金额27.5万,如果不出险的话,将来可以拿回的钱是30万,也就是说,所缴保费基本上=保额,这份保险的整体性价比算是很低了。为什么性价比这么低?因为通过眼花缭乱的组合,很容易就把价格组合上去,而客户总是懵嚓嚓地被带到了完全保障方案这个高大上的沟里了。

为什么会出现这种情况?接着看。

02 不能享受到行业内各家公司最高性价比的产品

随着2013年中国大陆费率市场化改革的深入推进,市场主体的增多,行业内出现了很多的隐形冠军,什么意思?就是在寿险大市场的很多细分市场,出现了很多在细分市场上领跑全行业的公司,其推出的产品,在全行业是最高性价比的。如果客户购买了前述国*的完全保障方案的产品,就不能享受到这些隐形冠军的高性价比的产品服务了。举行业内的两个例子:

1) 意外险

安*的意外险,意外伤害50万+意外医疗2万+突发疾病身故保障20万,保费198元/年,可以秒杀国*福中的“附加长期意外险”。

2) 住院医疗险

**的住院医疗险,保额1万元/年,0免赔,医疗费用报销比例100%,不限进口药、自费药、最高续保至80周岁,30岁男性,350元/年,这个产品,可以秒杀国*福,因为国*福无论如何完全保障,都不可能做到如此高性价比的产品。

03

无法及时更新和优化保障方案

随着政府对于商业保险的支持力度加大,新的、更好的税优产品陆续出来,如果选定了所谓的完全保障方案,那么就无法更新和优化。举例,2017年各家保险公司推出的税优健康险产品,可以实现200元/月的税前列支,购买的健康险产品,政府强制90%左右的赔付率,这款产品,就是保险公司的赔钱货,看懂的人,就知道怎么样蓐保险公司的羊毛了。另外2018年5月1日在上海等地开始试点实施的税延养老险,也可能是类似产品,既然保险公司愿意做雷锋,保险消费者为什么不让保险公司做呢?

04 完全保障方案,主险终止后,所有附加险终止

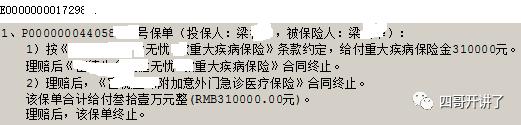

最后,也是最重要的,就是:完全保障方案会随着重疾险(主险)的赔付后,所有险种都终止。

如上图演示,该保单在赔付重疾险(主险)后,重疾险终止,根据合同条款约定,附加意外门急诊医疗险也就终止了,也就是说客户所有保障都没了。

如果这个重疾险和意外门急诊医疗险分开投保(实际上也可以单独投保),那么赔付了重疾险后,意外门急诊医疗险的效力不受任何影响,客户依然可以享受到意外门急诊医疗险的保障,而此时,客户最需要的就是继续拥有保障。

结论::完全保障方案,

概念很好,但是不推荐

对于普通工薪阶层来说,建议还是把钱用在刀刃上,用最少的钱,获得最大的保险保障,分开购买,每一款产品,都选择行业内最高性价比的。

既然保险公司都频频地不嫌麻烦地推出可以单独购买的高性价比产品,作为保险消费者,还要嫌麻烦吗?

一句话结语:分开投保各家保险公司最具性价比的产品,才是保险的完全保障解决方案,才能做到:total insurance, whole coverage.