市场今天还可以,迎来了开门红。

上证指数依旧还是最强的,不用看,肯定是 中字头或*特中**估 带的。

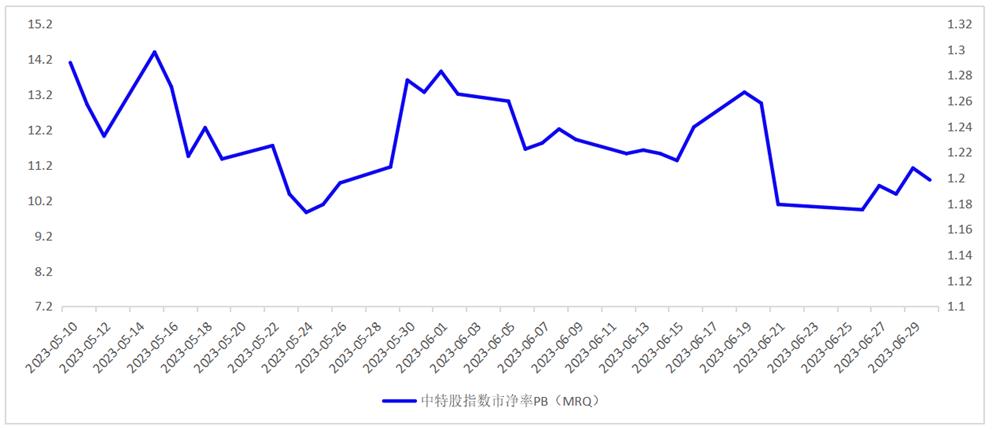

*特中**估的推动力是股权财政需求。而且也有动力先把估值搞到1,因为估值到了1企业就能再融资发展经营,实现企业利润与估值正向循环。这也是之前为什么强调第一阶段PB看1的原因。

经过近8个月的上涨,当前*特中**估指数的PB估值为1.19。第二阶段如果还能拔估值,可能就是对标全球龙头,比如中石油与全球石油龙头的估值对比,就是不知道市场会不会这么干了。

数据来源:Choice 时间周期2023年5月10日-2023年7月3日

此外,*特中**估今年也是有增量资金逻辑的,一是在存款利率持续走低的背景下,股市的高分红资产也会得到了理财机构资金的青睐。二是在复杂的国际市场环境下,传统的央企盈利能力虽然没那么高,但是非常的稳定。

不过看好或配置*特中**估的时候,大家也要做好合理预期,就像石油、建筑、基建这些大的央企国企,在估值回升后,更多是稳步向前的一种状态,奢望像AI炒作这种短期很高的收益也是不现实的,而且未来有新的景气度行业出来,资金也会有一些分流,毕竟在A股市场,成长是·不断的主题,每个人来跟你讲成长都是正确的,因为只要业绩爆发式增长,股价当然会涨。

说到A股投资的理念,这里也给大家说下在A股这么久, 我们对于在A股市场赚钱机会的理解,也算是干货。

我们一直觉得这么多年,市场无非赚两类钱,不同时期这两类钱的赚钱时间、赚钱行业都是不同的,但类型一定是一样的。

第一类叫做景气度成长的钱;第二类叫做低估值或困境反转的钱。

景气度成长就是未来哪个地方会出业绩,资金就会喜欢去扎堆、去买入,比如21年的新能源景气度行情,我们叫做 强者恒强或马太效应 行情。估计老基民都听说过这些词。

低估值很好理解,哪些行业估值被低估了,哪个行业明年业绩能修复,有困境反转,就会得到资金的关注,我们叫做“ 高低切换 ”。

记住,当市场有景气度行业出现的时候,因为“更稀缺”,资金往往以景气度优先;当市场没有景气度行业或者比较贵的时候,在比价效应下,资金会挖掘低估值或困境反转的方向。

21年-22年是新能源、军工行业的景气度行情,到了22年底,在涨幅较大或景气度预期下行的背景下,比价效应显现,市场开始挖掘困境反转方向,计算机率先被市场青睐,到了23年,AI热潮带动了低估+低位的传媒和通信,整体经济预期弱的背景下,资金拥抱低估值的*特中**估。

目前就是这么个情况,如果有新的景气度出来或者经济预期好转,会打破当前的市场结构。

所以,不论近半年、一年市场风格是如何变的,我们的策略依旧景气度成长优先+低估或困境反转为辅的策略,赚的永远是成长的钱。

这里我们又把成长分为类茅台似的稳成长,以及不同阶段下的景气度高成长,同时在卫星上会配置低估+困境反转的方向,比如半导体、医药、港股等。

好,再说其他消息:

1、消息落地

升级光刻机出口管制措施落地。

光刻机是制造半导体非常重要的设备,荷兰的ASML基本垄断了全球的光刻机市场,所以,想要制造半导体,基本离不开ASML。之所以说是禁售升级,是因为过去的EUV光刻机是最先进的制程,可用于生产7nm芯片,一直就是被禁售的。本次是增加了相对低制程的DUV光刻机,有5类,本次增加了两类产品。

说白了,就是先进的或者比较先进的不让用了,其他的还都是正常的。

影响就是利好国产光刻机的公司,国产替代预期高,不好的就是对用光刻机加工制造的公司,相对先进制程的产线少了。

2、苹果下调Vision Pro头戴式设备的产量预测

据悉,苹果将大幅削减上个月推出的Vision Pro混合现实头戴式设备的产量预测。下调产量预测的原因是设计的复杂性和生产难度,预备在2024年生产低于40万台。

由此可见,市场对MR产品的预期重新修正,对消费电子来说不是好消息。

3、港股大涨

虽然人民币今天升值,但更多还是外资情绪影响,原因是重要人物即将访华。

4、消失的她

周末,看了个近期比较火的电影,叫做《消失的她》,看完之后再看旁边媳妇,略微有些“尴尬”,据说还有在看完之后求婚成功的,那一定是真爱了。估计有些朋友没看,就不剧透了,整体感觉有些学西班牙悬疑系列的手法,比如《看不见的客人》等,还是值得一看吧。

风险提示:基金从业编号A20190725001973,从业信息查询请登录基金业协会。

本号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

本号所载意见、评估及预测仅为该资料出具日的观点和判断,不保证有关观点或分析判断在未来不发生变更。

文中转发、摘编的其他专业人士或机构撰写的研究观点及数据仅代表其本人/该机构的分析判断,不代表本号观点,对其中的信息及观点不做任何形式的确认或保证。本号不对任何人依据或使用本号所载资料的行为或由此而引致的任何后果承担任何责任。

本号发布的内容仅为82年的选基厂团队所有。未经许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本号发布的全部或部分内容,版权所有,违者必究。