进入七八月份以来,很多债友(包括我自己)做得非常吃力,显而易见的原因是可转债新规对市场资金和炒作心理的压制,表现最明显的就是成交量快速不断的萎缩,这些是容易看到和感受到的,但又找不到压制收益率的确切原因。

周四周五市场的表现,我似乎看到了那个隐形的问题所在:溢价率!

从去年初进入可转债市场,选债就一个根深蒂固的观念:小盘!小盘代表活跃度,代表成交量,代表爆发力。

溢价率不重要,我们可以看到许多双高妖债短则数月,长则数年,长期保持在高溢价率区间,只要正股达不到强赎条件,超高溢价并不比低溢价的风险高,反而比低溢价能涨。

为此我自选股里有专门一栏“妖债”,里面几乎清一色3亿以下规模,溢价率50%以上的大名鼎鼎的妖债。

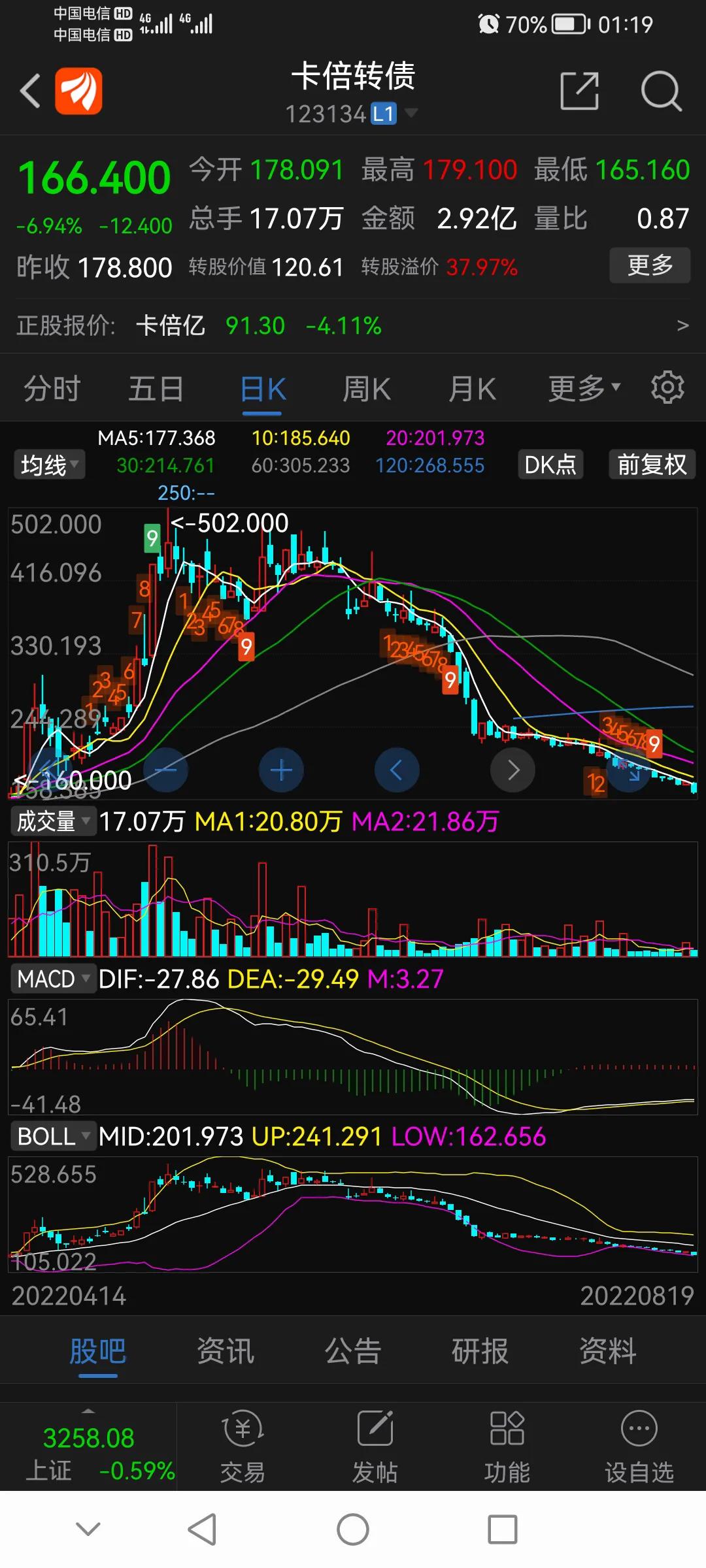

但近两个月来,渐渐地妖债不香了,我们来看看几只著名的次新妖债走势。

如果两月前高点买进一直拿着,现在已经“膝盖斩”了。

老妖也好不到哪去,虽然不像次新妖这么惨烈,但正股往上,老妖债往下,一来一去也是跑输正股几十个点。

与此同时,一批盘子较大的,甚至十几二十几个亿的,随着正股启动往上,因为溢价率低,一步不拉地紧随正股启动了往上的趋势性行情,这些5亿以上的中大盘债,以前是不会出现在我的自选里的。

我想这就是新规带来的变化,管理层厌恶炒作,只允许股债联动,虽然没有明说,资金也是心领神会。

不敢说以后就不会炒妖了,但在数月内,股债联动应该是可转债市场的主流方向。我们应该放弃小盘思维,选择溢价率低的(最好20%以内),正股趋势向上的转债。当然,在同等溢价率,正股同等趋势下,小盘可以做为加分项。

简单说,以前选债,看盘子大小(小盘);以后选债,看溢价率高低(低溢价)。

这是最近我对市场最真切的感受,写出来既是对自己思路的梳理,也希望给债友一些启发,大家少走些弯路。