从1978年到2020年,

我国居民人均可支配收入从171元增长到32189元,增

长了187倍。 随着我国经济社会的转型以及资本市场

的迅速发展,人民对金融行业和金融产品有了更多的

了解,加之存款利率下降,人民不再满足于只将资金放

入银行储蓄账户。在发达国家,提供个人及家庭的投资

理财规划是商业银行的主要业务之一。在我国,投资理

财服务也逐渐受到居民青睐,尤其是近年来互联网金

融及理财平台的发展,更是推动全民理财时代的到来。

我国各地区、各年龄阶层、各行业的人民,样本具有年轻化的特

征:30岁以下人群占比最高,达到46%;30-40岁人群次之,为34%。

人民中男性居多,占比近80%;来自广东省的最多,占比17%,江苏省次

之,为8%;大多数居民学历为高中学历至本科学历之间,占比约79%;78%

的居民年收入分布在0-20万;70%的居民主要收入来源为工资收入;可投资

资产在30万以内的用户占比超过60%。

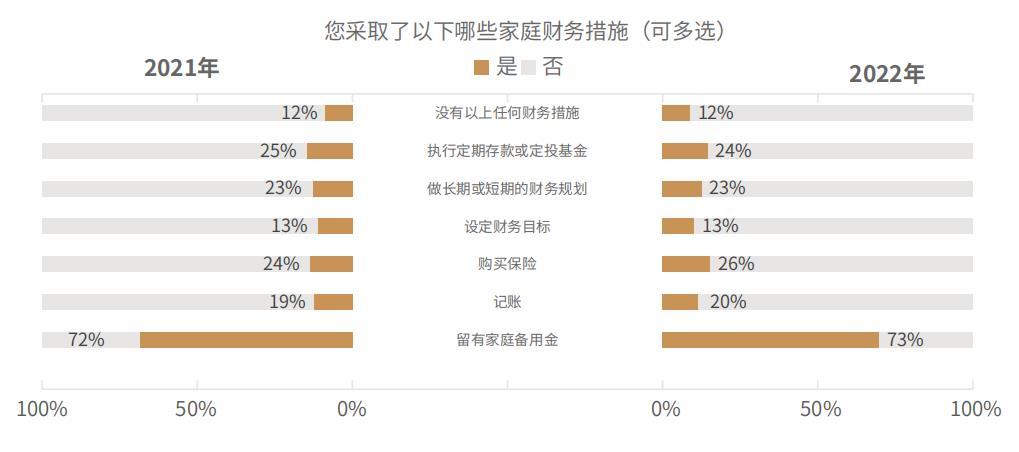

随着我国社会保障体系的逐渐完善,基本医疗保

险的覆盖比例正在迅速提高,但社保的普惠性决定其

覆盖深度远远不能满足不同家庭和个人的多样化、个

性化需求。随着居民保险意识不断提高,商业保险将逐

渐成为社保的必要补充。76%的受访者购买过保险的

比例也说明中国居民具有很强的风险管理意识。

在保险整体配置比例不变的情况下,今年

显示出在具体保险类别上的一些变化。寿险配置相对

稳定,财产险和年金险的配置比例有较大幅度增加,分

别从去年的12%和10%上升到今年的15%和13%,显

示了一定程度的保险覆盖深度的增加。

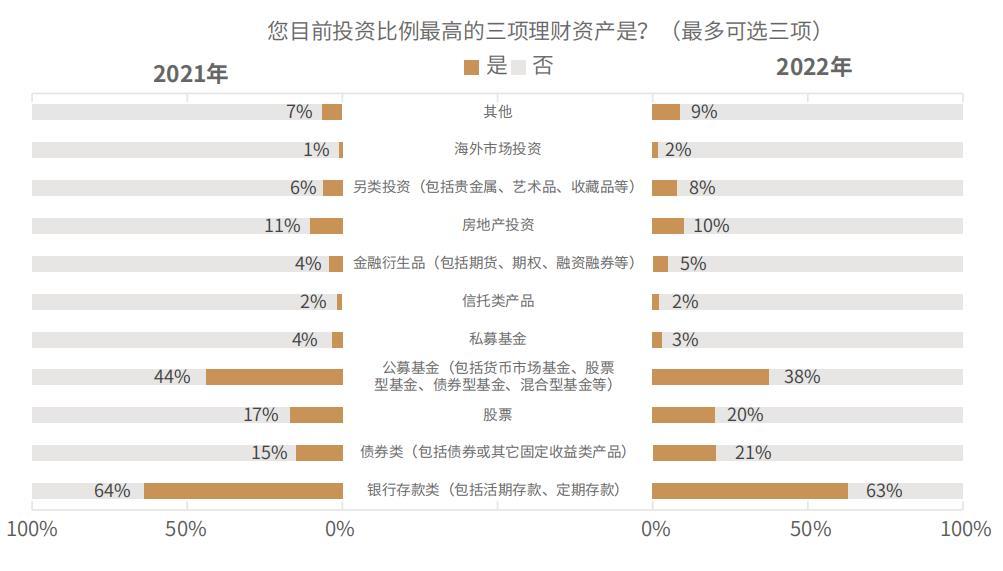

银行存款类、公募基金和债券是2022年居民投资

比例最高的三项资产。其中债券类资产配置比例为

21%,相较于上一年的15%有6个百分点的上升,取代

股票成为2022年居民配置最多的三类资产之一。股票

配置从2021年的17%增加到20%,配置比例与债券非

常接近。公募基金配置仍居于居民配置品类的第二位,

但比例有大幅下降;私募基金、房产配置有微弱降低。

整体来说,权益类配置(股票+公募基金+私募基金)整

体呈现出下降的趋势。从整个投资品类的配置情况来

看,相较于去年更加分散。

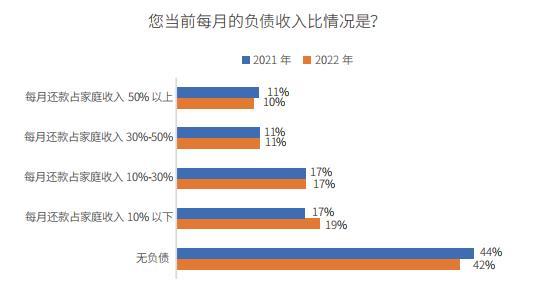

看,仍有相当部分居民存在负债管理的问题。 从受访用户月度负债占到家 庭月收入的比例来样本中。

有月度负债的用户增至58%,较去年增加两个百分点;

月度还款占比高达50%以上的居民比例下降了一个百

分点,每月还款比例在10%以下的人群占比上升两个

百分点。负债人群规模增加,但高负债收入比在下降,

债务结构相对更加平衡。

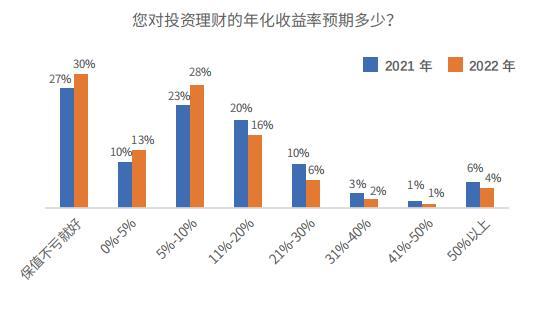

(一)人民期望收益和实际收益存在较大落差。

去年对于投资的年化期望收益在5%以内(包括“

不亏就好”)的受访用户占比为37%,今年增加六个百

分点,为43%;去年收益期望在5%-10%的用户占比为

2 3 % ,今 年 这 一 数 字 为 2 8 % ;去 年 收 益 期 望 在

11%-20%的用户占比为20%,今年这一比例为16%。

值得注意的是,具有高收益期望的人群数量明显减少,

今年收益期望超过20%的用户仅占13%,相较于去年

20%的占比有大幅降低。实际上,收益期望超过10%的

人群规模都在下降,去年占比为40%,今年仅占比29%

这一方面说明人们的收益期望逐渐回归理性,另一方

面也体现出对市场预期的不乐观。

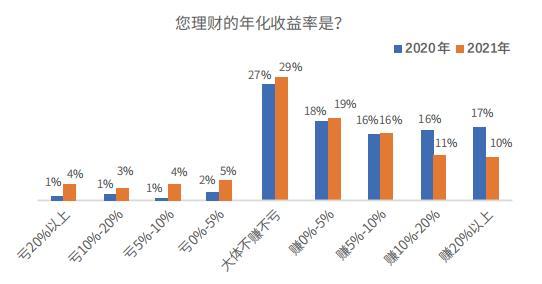

(二)预期收益与实际收益仍存在落差。

期望收益是人们对投资收益的主观期待,而实际

收益是人们客观获得的投资结果。这中间会存在一定

的差值,而差异的大小取决于个体对市场、工具、投资

经验乃至自身决策水平的评估。

今年收益预期超过10%的人群占比是29%,实际

收益超过10%的人群是21%,差值为8%。而去年这组

数据的差值是6%。所以高收益期望但没有实现的人群

实际上是有所增加 。

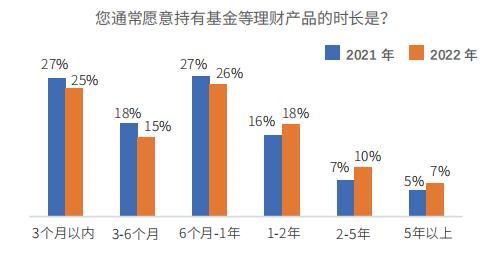

(三)长期投资行为:2022年理财产品的持有时间上升。

去年,72%的受访用户愿意持有理财产品的时间

在一年以内,其中27%的用户不愿意持有理财产品超

过三个月。今年,一年以内持有意愿的用户比例下降为

65%,不愿意持有超过三个月的降至25%。说明虽然中

国居民投资理财中存在机会型投资风格,但长期投资

的意识正在逐步提升。

(四)居民对理财产品亏损时间的容忍上升。

在理财产品产生亏损的情况下,以股票型基金为

例,去年只能接受三个月以内亏损的受访用户高达近

50%,今年降低为41%;今年76%的用户能接受一年以

内的亏损,能接受1年以上亏损的用户比例由去年的。

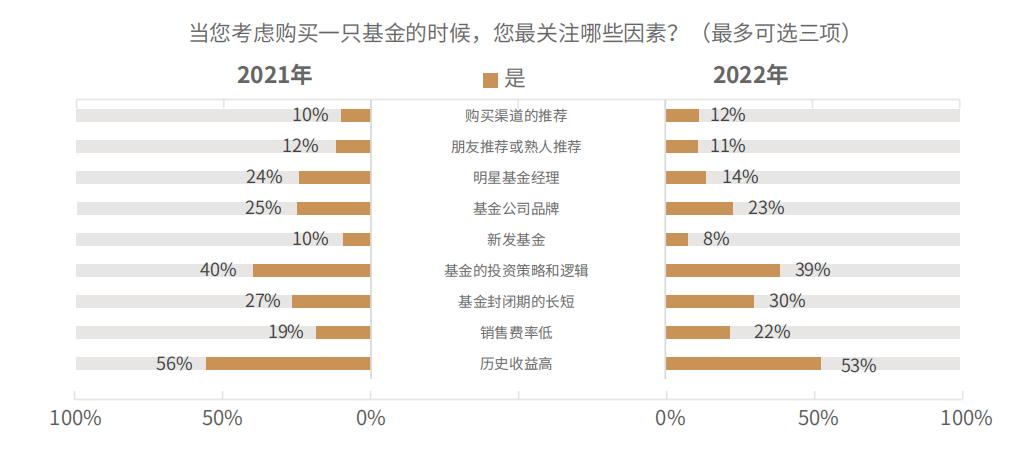

2022年一季度的《疫情下中国家庭的财富变动趋势》 同样提出,投入更多金融资产的家庭,更加看重资。

产长期的收益率;年龄越大,越看重基金长期业绩表现

和稳定性,同时对短期收益的关注越不明显;高学历群

体比低学历群体更看重长期收益。

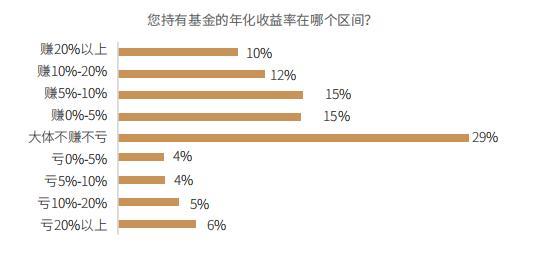

(2)持有收益区间

受访人群中,基金产品实际收益最多见的情况是

不赚不亏,占比达到29%;超过半数的投资者实现了

正收益,其中22%的投资者收益超过10%。同时,在

19%的亏损投资者中,占比最高的区间为亏损20%以

上,其次为亏损10%-20%,分别有6%和5%的投资者

基金收益位于这两个区间。

根据2021年10月发布的《公募权益类基金投资者盈利洞察报告》,

盈利水平与持仓时长正相关,尤其是3个月的持仓时间可以说是一道明显的 槛:持仓时长小于3个月时,平均收益率为负,盈利人数占比仅39%;

超过3个月时,盈利人数占比大幅提升到64%,平均收

益率也由负转正;当持仓时长由3个月继续提升时,随

着时间的累积,客户的平均收益率愈发可观,客户盈利

人数占比也呈现稳步抬升态势。

因此,我们相信长期投资理念有助于提高居民的

投资收益以及降低投资难度。但是,长期投资行为的建

立还需要长期的培养过程。

(四)定投行为略有降低。

定投是一种定期定额购买某一投资标的的方法。

广义而言,定投的标的可以是定期存款、股票、黄金等,

但日常中通常应用于基金购买。基金定投是指定期定

额购买某一支或多支开放型基金。

普通投资者很难适时掌握正确的投资时点,而采

用基金定期定额投资的方式,不论市场行情如何波动,

投资者只需自行决定投资时间间隔、投资金额,便由财

富管理机构到期自动定额扣款,依基金净值计算购入

的基金份额数。这样投资者购买基金的资金是按期固

定投入的,投资的成本也比较平均。相比单笔的投资方

式,避免了投资者自行择时的问题,对于非专业投资者

而言更加友好并且降低了风险。

对农业行业感兴趣赚钱的可以关注我公众号:飞翔的小奶牛