2009年垂直生鲜电商初具规模,2014年O2O的快速发展让垂直生鲜电商迎来高峰,2015年迎来生鲜大战,再到今天渐渐淡出大众视野……

在垂直生鲜电商波澜壮阔的10年里,无数有抱负有理想的有志青年在这个关乎民生大计的行业中前仆后继。

有人说,农产品和生鲜电商是电商最后的蓝海。但事实证明,这个蓝海太难做。受制于农产品的特殊性,生鲜电商从诞生起即带着一点理想主义的悲剧底色。

生鲜电商发展现状

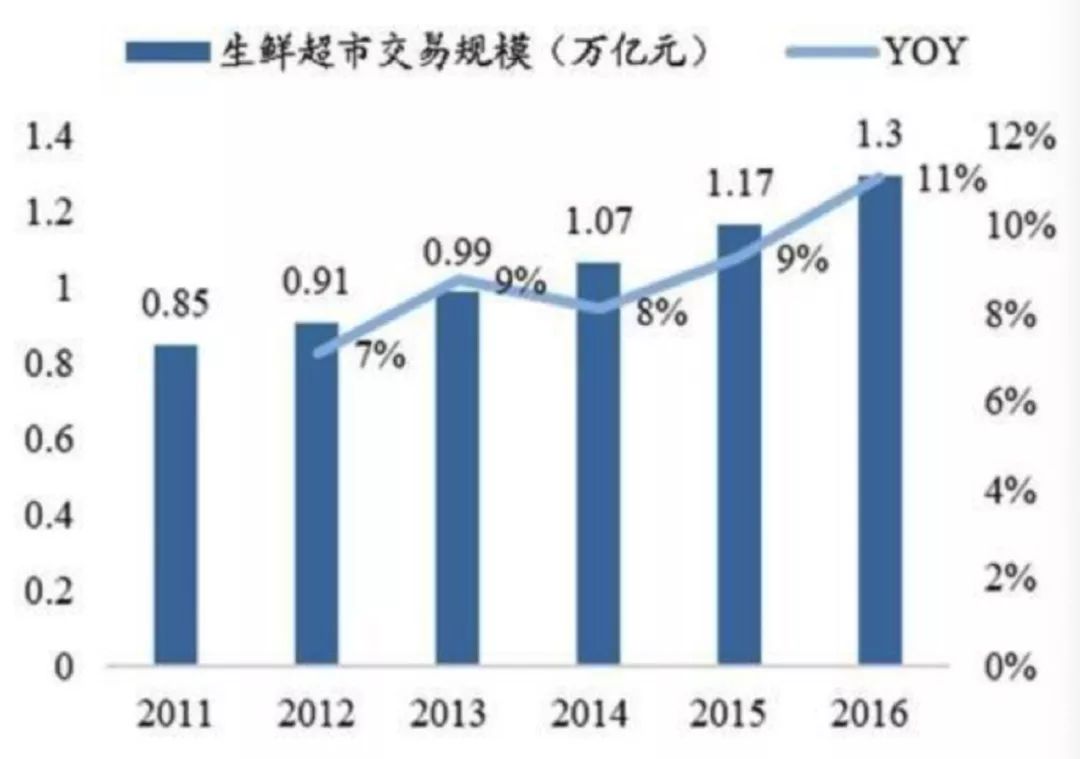

我国生鲜市场规模超过4万亿。长久以来,大众购买生鲜主要选择农贸市场,目前占生鲜总体规模的73%。

改变发生自“生鲜电商元年”,2012年起,生鲜电商的大量涌现丰富了大众购买渠道,同时也促使生鲜超市交易规模稳步提升。

数据来源:智研咨询、国泰君安

诞生之初,生鲜电商的玩法并不花哨,基本是对普通电商的复制,可由于生鲜产品的特殊性,生鲜电商物流和冷链的滞后、标准化程度低、盈利能力差等问题开始逐一暴露。

电商起初发端于服装,但相比于农产品,服装属于高附加值产品,标准化易保存,但农产品如果采用电商模式难度要大得多。

首先来自于冷链物流技术,生鲜产品在整个供应链上,保存配送过程,必须严格控制温度,因此冷链是确保电商稳妥运转但必要条件,但目前冷链水平至今仍十分落后。

另外是标准化问题。董事长余惠勇曾表示,“水果产业的标准化体现在种植、采购和销售三个板块上,初级效益就是产销协同,最高级的效益就是全产业链的协同。”他认为,只有解决果品的品质和供应稳定,并对种植源头标准化生产干预,才能带来传统生鲜行业的整个互联网化。

但种植是最核心也是最难的环节。农产品无论是供给段还是消费端,中老年人是当前主力人群,要颠覆这群人,平台必须解决更低的成本和更好的体验,互联网平台们很难解决。

还有就是盈利问题。曾有一组公开数据显示:生鲜电商4000多家入局者中,亏损率达到88%,只有1%实现盈利。

正因如此,生鲜电商市场很快迎来寒冬,2016~2017年,生鲜电商倒闭潮疯狂来袭。社区001、后厨网、青年菜君、许鲜等生鲜O2O纷纷倒闭,爱鲜蜂被中商惠民收购,多点则转型做商超的数字化解决方案提供商,众多创业者纷纷都黯然退场。

此时人们发现一个问题:做农产品似乎还得做线下。而阿里、腾讯、京东等巨头这一时期纷纷进行线下布局,也印证了这一点。

“社区化服务”成为新热点

进入2019年后,前置仓模式似乎成了生鲜农产品零售等新热点,很多生鲜电商开始主打“社区化服务”,围绕生鲜最后一公里,为用户提供足不出户、优质实惠的购买体验。

所谓前置仓模式,即将仓储前移,以仓为店,仓库覆盖社区周边三公里范围内,商品由骑手从仓库配送至消费者指定地点。与传统电商相比,前置仓模式由于距离消费者更近,而具有更快的响应速度和更高的配送效率。

而以美团买菜、叮咚买菜、朴朴超市为代表的生鲜电商,甚至打出“社区蔬菜30分钟内送达”。

随着新零售进入下半场,很多创新模式被证伪,人们对于新模式的态度更加谨慎。然而大众对优质、便利的农产品需求始终未得到充分满足,那么正处于洗牌之后平稳发展阶段的生鲜电商,前置仓、社区店模式能否成为新的突破点?

最后一公里,“最初一万米”更关键

其实前置仓并非生鲜行业首创,在O2O盛行的时代,前置仓模式已经被很多电商推崇。但大多都是标准化产品,考虑生鲜农产品本质上的特殊性,前置仓模式是否具备适用性?

对此,在农村电商专家、陕西省农业农村厅人事处处长魏延安看来,解决生鲜农产品的销售问题,前置仓模式仍显得有些舍本逐末。

生鲜农产品和普通商品本质上有很大的不同。需要面临保鲜、物流耗损、标准化等难题,而解决方法无疑都是在仓储、物流上下大力度。但随之就会造成配送、运维成本高昂,因此平台很难盈利。

比如前置仓的两种主要业态,门店到家成本相对较低,但同时效率也相对较低,且SKU量少;前置仓模式效率高,但同时成本较高。

因为这些因素,导致生鲜产业根本不是中小零售玩家的战场,更像是巨头们的必争之地。而作为巨头的生鲜电商们,也开始向产业链前端延伸。比如最后一轮融资高达几个亿的易果生鲜,已经正式被阿里巴巴调整为生鲜供应链定位。

回顾生鲜电商发展至今,所有平台都把主要发力点放在的了流通环节,放在如何做好最后一公里。但经过多年的探索实践,大家也终于意识到,在目前的环境下,纯靠生鲜电商去盈利并不现实。

而农产品的革新之路还有很长的路要走,更根本的问题还在于如何围绕大平台专业化地做好生鲜农产品供应链,把心思放在“最后一公里”之前的产业链环节,是更需要调整的战略。