《中华人民共和国民法典》第一编总则,第三章法人,第二节营利法人,第八十二条:“营利法人设监事会或者监事等监督机构的,监督机构依法行使检查法人财务,监督执行机构成员、高级管理人员执行法人职务的行为,以及法人章程规定的其他职权”。

本条是关于营利法人监督机构及其职权的规定。

最早出现监督权的立法为《中华人民共和国全民所有制工业企业法》第五十二条 “职工代表大会行使下列职权:(四)评议、监督企业各级行政领导干部,提出奖惩和任免的建议”。但是没有规定专门的监督机构。公司法第五十二条规定:“有限责任公司设监事会,其成员不得少于三人。股东人数较少或者规模较小的有限责任公司,可以设一至二名监事,不设监事会”。公司法对股份有限公司的监督机构也做了类似的规定。

比较法上,营利法人一般都设置有监督机构,美国的独立董事、德国的监事会、日本的监察人或者设置委员会等。

一、营利法人监督机构设置的意义

营利法人设置监督机构规定的根源在于公司中的“两权分离”,即经济学意义上的所有权与经营权的分离。

营利法人的出资人并不亲自参与经营,而是将经营交由职业经理人进行经营。于是这种委托代理中的信息不对称问题就产生了。尤其是上市公司,中小股东既不可能直接参与公司的经营,在股东大会中几乎没有话语权,对公司的治理没有实质影响,对董事的行为也无法进行直接监督。

事实是营利法人的执行机构享有广泛的权力,容易形成滥用权力。因此,对营利法人的执行机构的权力需要进行制衡。营利法人的董事和经理都应对公司承担忠实义务和勤勉义务,这种义务的履行情况也需要被监督。

营利法人监督机构的监督是内部监督机制,与股东、监管部门和社会公众的监督不同,其目的在于监督决策机关决策行为的正确性,确保其符合法律法规和公司章程,同时监督公司业务执行的准确性,保证公司决策得到准确地执行。

因此,在营利法人中设置监督机构,可以平衡法人内部权力配置,防止经营者滥用权力,降低法人内部的代理成本,推动法人的良性和持续发展。

二、营利法人监督机构的法定性及其类型

(1)营利法人监督机构的法定性

本条并没有规定营利法人应当或者必须设立监督机构。公司法第五十二条规定了有限责任公司设监事会,股东人数较少或者规模较小的有限责任公司,可以设一至两名监事,不设监督会。第一百一十八条规定,股份有限公司设监事会,其成员不得少于三人。

从以上规定可见,除一人公司外,公司的监督机构是其法定、必备和常设的监督机构。

(2)营利法人监督机构的类型

公司治理监督模式主要有两大类:一类是以美国和英国为代表的独立董事监督模式;另一类是以德国和日本为代表的监事会的监督模式。在这两种模式的基础上,又产生了复合类型:

第一,单一型。美国单一型模式是在股东会下不设监事会,但在董事会中设置独立董事,由其行使与监事会大致相当的监督职能。独立董事一般是审计委员会、提名委员会、薪金委员会等董事会专门委员会的核心成员,这就保障上独立董事能充分发挥监督功能。

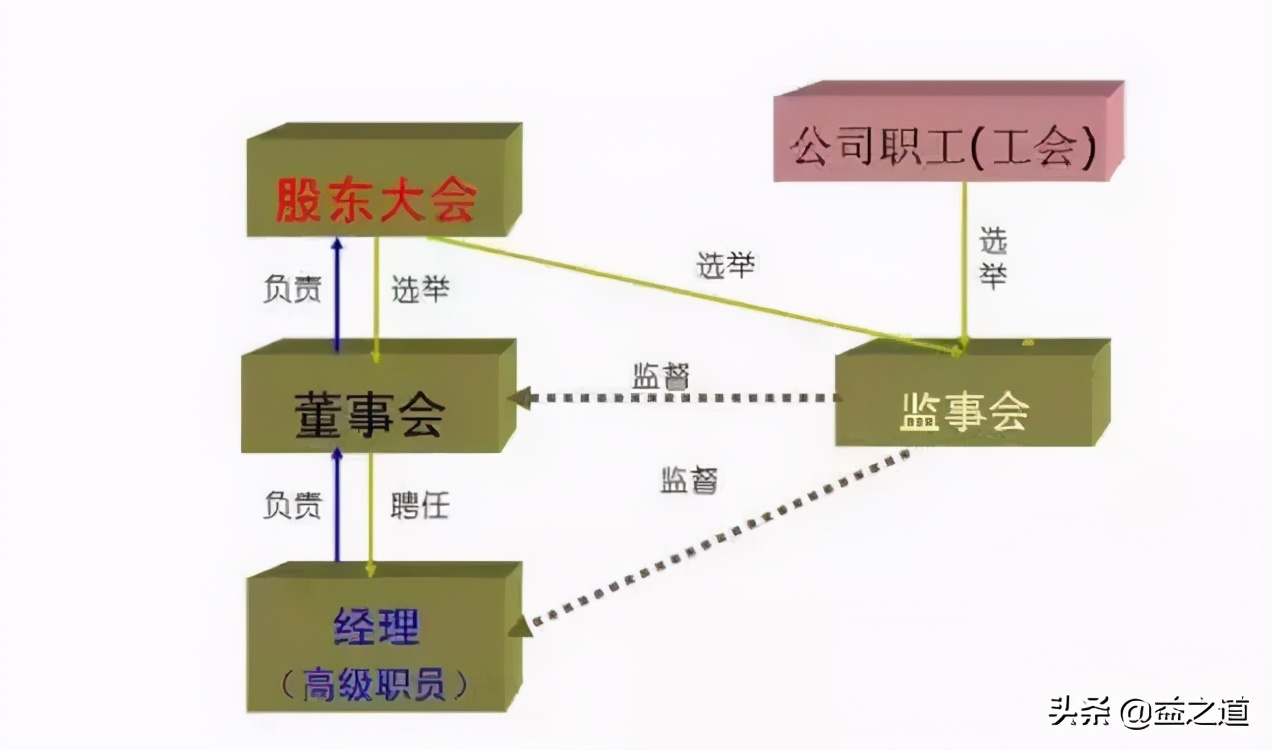

第二,双层型。是指在股东会下同时设置董事会和监事会。监事会由股东大会任免,主要负责董事会的经营行为。

第三,选择型。在*轨双**制的国家,是否设置监事会由公司通过其章程做出选择。公司可不设监事会,只设监事。

第四,并列型。即公司组织机构中设立了监察人作为监督机构,其公司组织机构由股东会、董事会、监察人三者构成。这主要是日本的公司法所做的规定。

我国公司法所设计的监事会制度,基本上是沿袭大陆法系监事会模式。在监事会的结构上,参照德国式的由股东代表和职工代表组成的模式;监事会的职能定位更接近日本、意大利的监事会模式,即主要担任监督者的角色。公司法第一百二十二条还规定,上市公司设独立董事。可以在上市公司中,公司的监督机构既包括监事会,也包括独立董事。

三、营利法人监督机构的组成及其职权

(1)营利法人监督机构的组成

民法典本条没有规定营利法人监督机构的组成。公司类的营利法人监督机构的组成主要见公司法。

公司法第五十二条第一款规定:“有限责任公司设监事会,其成员不得少于三人。股东人数较少或者规模较小的有限责任公司,可以设一至二名监事,不设监事会”。第七十条第一款规定:“国有独资公司监事会成员不得少于五人,其中职工代表的比例不得低于三分之一,具体比例由公司章程规定”。第一百一十八条第一款规定:“股份有限公司设监事会,其成员不得少于三人”。

公司法还规定了监事的任期和董事一样,也是三年,任期届满,连选可以连任。

(2)营利法人监督机构的职权

监督机构依法行使检查法人财务,监督执行机构成员、高级管理人员执行法人职务的行为,以及法人章程规定的其他职权。

其一,检查法人财务。

公司法第五十三条第一款规定: “监事会、不设监事会的公司的监事行使下列职权:(一)检查公司财务”。

监督机构要承担财务检查的职能,必须满足如下条件:一是成员必须具有专业财务知识,以履行财务监督的专业职能。二是监督机构必须有获得法人财务信息的权利,即通过列席董事会等方式获得法人财务信息。三是保障财务调查权及其费用。公司法第五十四条规定:“监事可以列席董事会会议,并对董事会决议事项提出质询或者建议”。“监事会、不设监事会的公司的监事发现公司经营情况异常,可以进行调查;必要时,可以聘请会计师事务所等协助其工作,费用由公司承担”。

需要注意的是,监督机构的这种权利不同于股东的知情权,不具有可诉性。因为它属于公司的治理内容,并非民事权利。

其二,监督执行机构成员、高级管理人员执行法人职务的行为。

这是监督机构的一项重要职能。涉及三个层面:一是法律层面,监督行为是否符合法律、法规。二是法人章程层面,监督行为是否符合法人章程。三是权力机构层面,监督行为是否执行了权力机构的决议。

监督机构发现执行机构成员、高级管理人员违反法律、法律、法人章程或权力机构决议时,有权要求董事和经理停止上述行为并予以纠正;对行为人可以向权力机构提出罢免建议。此外,监督机构还可以对违反法定义务、损害法人利益的执行机构成员、高级管理人员提起诉讼。

本条没有规定监督机构行使职权时的费用承担问题,但公司法第五十六条规定:“监事会、不设监事会的公司的监事行使职权所必需的费用,由公司承担”。应该适用所有营利法人。

其三,法人章程规定的其他职权。

主要参考公司法第五十三条规定:“监事会、不设监事会的公司的监事行使下列职权:(一)检查公司财务;(二)对董事、高级管理人员执行公司职务的行为进行监督,对违反法律、行政法规、公司章程或者股东会决议的董事、高级管理人员提出罢免的建议;(三)当董事、高级管理人员的行为损害公司的利益时,要求董事、高级管理人员予以纠正;(四)提议召开临时股东会会议,在董事会不履行本法规定的召集和主持股东会会议职责时召集和主持股东会会议;(五)向股东会会议提出提案;(六)依照本法第一百五十一条 的规定,对董事、高级管理人员提起诉讼;(七)公司章程规定的其他职权”。

四、营利法人监督机构监督的特征

(1)法定性。

监督机构是营利法人的法定机构,法律规定了其监督职权,监督权的行使不以监督对象同意为条件。

(2)独立性。

监督机构在法律和章程规定的范围内行使监督权,有权排除他人干涉。监督机构的监督权与权力机构的决策权、执行机构的执行权相对独立,监督机构成员的身份独立、意志独立以及财产独立,监督机构行使职权的费用亦由法人承担。

(3)受限性。

监督机构设立是保障法人治理结构的权力平衡。因此,监督机构的监督应为合法性监督,而不是妥当性监督。即监督机构的监督不能代替执行机构对经营活动的判断,不能越俎代庖。

五、监督机构诉讼问题

公司法第一百五十一条:“董事、高级管理人员有本法第一百五十条规定的情形的,有限责任公司的股东、股份有限公司连续一百八十日以上单独或者合计持有公司百分之一以上股份的股东,可以书面请求监事会或者不设监事会的有限责任公司的监事向人民法院提起诉讼;监事有本法第一百五十条规定的情形的,前述股东可以书面请求董事会或者不设董事会的有限责任公司的执行董事向人民法院提起诉讼”。

其一,关于连续一百八十日期间。

最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(一)“法释【2006】3号”第四条规定:“公司法第一百五十二条规定的一百八十日以上连续持股期间,应为股东向人民法院提起诉讼时,已期满的持股时间;规定的合计持有公司百分之一以上股份,是指两个以上股东持股份额的合计” 。

其二,关于诉讼主体。

公司监事会以及不设监督会的监事的诉讼地位,有人认为监事会或监事应为原告,公司列为第三人。但是此类诉讼,公司并不是有独立请求权第三人或无独立请求权第三人,监事会或监事行使的其实是公司的诉权,诉讼要解决的争议涉及公司的实体利益。因此,应将公司列为原告,依法由监事会或监事代表公司进行诉讼。