本文是吾攀升为您分享原创IPO的第459篇

吾点说

1.梁光伟为公司的实际控制人。

2.董事长,郑毅先生,1964 年 8 月生,大学本科,历任广东佛山无线电八厂助理工程师;任华强三洋电子公司收录机厂工程师;任深圳三洋华强激光电子有限公司总经理办公室副主任、设计开发中心营业部副部长、事务统括部副部长、部长;2008 年 11 月至今任深圳华强实业股份有限公司投资管理部副部长、副总经理、执行总经理、总经理、董事;2010 年 3 月至 2020 年 1 月任深圳华强电子交易网络有限公司总经理;2015 年12 月至今任深圳华强电子网集团股份有限公司董事长等。

3.2022 年 6 月公司获得由深圳市工业和信息化局颁发的“2021 年深圳市专精特新中小企业”;2022 年 1 月获得由博鳌企业峰会组委会颁发的“2021 年度(行业)领军企业”。

4.报告期内公司资产负债率较高在57%左右;研发投1%左右。

5最近两期公司经营活动产生的现金流量净额持续为正。

关键信息速览

1.1公司摘要与上市信息

电子网 是一家面向电子元器件垂直产业链的产业互联网 B2B 综合服务商。公司以数字化为驱动,以平台化为方向,以线上/线下相结合的 B 端运营服务能力为基础,为产业链参与者提供专业化的全球采购服务和综合信息服务。公司致力于为电子元器件供需双方建立高效连接,减少信息不对称,实现电子元器件产业链交易效率和客户服务水平的提升。

本次发行概况

本次电子网发行不超过2,000万股,不低于发行后总股本的25%;2021年公司主营业务收入312,877.95万元;2021年净利润29,367.92万元;预计使用募集资金40,101万元。

发行保荐人(亦为主承销商):申万宏源证券承销保荐有限责任公司;律师事务所:北京金诚同达律师事务所;会计师事务所:天健会计师事务所(特殊普通合伙)

1.2收入与销售渠道

报告期内,发行人主营业务收入情况如下表所示:

报告期内,公司对前五大客户的销售金额及占当期主营业务收入的比例如下:

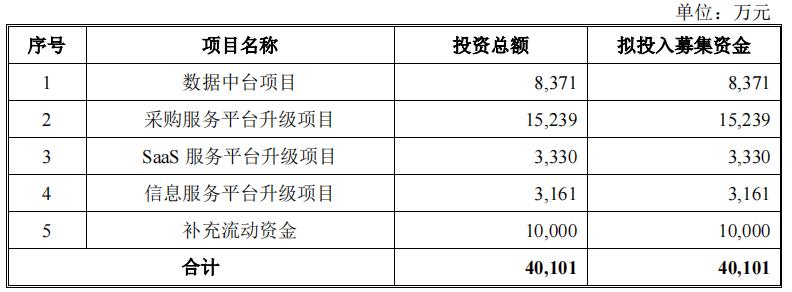

1.3募集资金用途

上述 项目总投资额40,101万元,预计使用募集资金40,101万元。 本次募集资金到位后,若本次募集资金额少于上述项目对募集资金需求总额,不足部分将通过自有资金、银行借款等途径解决;若实际募集资金额超过计划募集资金量,超出部分将用于与主营业务相关的项目、补充公司营运资金或根据中国证监会及深圳证券交易所的有关规定处理。募集资金到位前,公司将根据项目进展的实际需要以自筹资金先期投入,待公开发行股票募集资金到位后,以募集资金置换预先已投入应归属于募集资金投向的自筹资金部分。

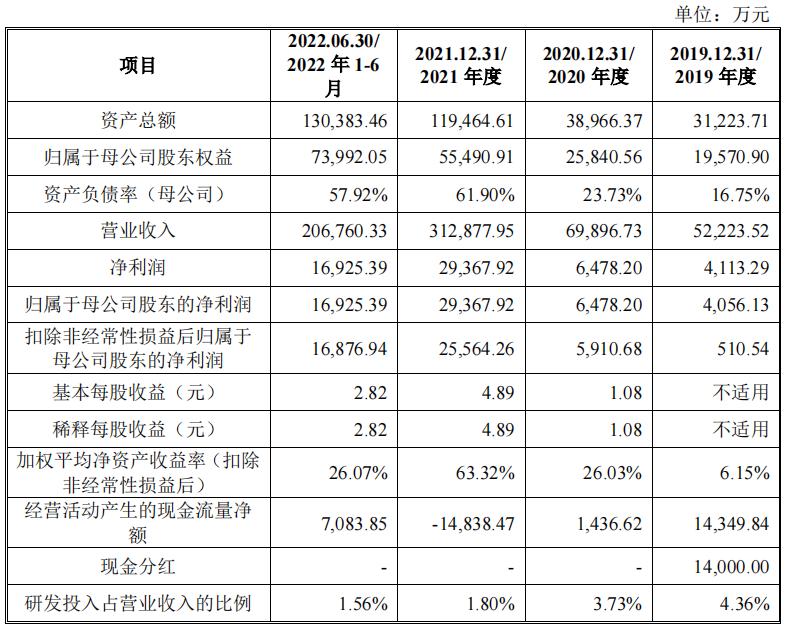

1.4主要财务指标

1.5吾分析

- 报告期内,发行人主要财务数据比较情况如下:

2019年—2021年,公司 归属于母公司所有者的净利润 分别为4,056.13万元,6,478.2万元和29,367.92万元,2019年-2021年归属于母公司所有者的净利润逐年增长;增长率分别为 59.71% 和 353.33% 。

2019年—2021年, 公司 扣除非经常损益后归属于母公司所有者净利润 分别为510.54万元,5,910.68万元和25,564.26万元,2019年-2021年 公司扣除非经常损益后归属于母公司所有者净利润逐年增长;增长率分别为 1057.73% 和 332.51% 。

2019年 —2021年, 公司 资产负债率 分别为 16.75%,23.73% 和61.9%;2019年-2021年公司资产负债率逐年增长;增长率分别为 41.67% 和 160.85% 。

2019年-2021年,公司 加权平均净资产收益率 分别为6.15%,26.03%和63.32%,2019年-2021年公司加权平均净资产收益率逐年增长,增长率分别为 323.25% 和 143.26% 。

2019年—2021年,公司营业收入 分别为52,223.52万元、69,896.73万元和312,877.95万元。报告期内公司营业收入逐年增长,增长率分别为 33.84% 和 347.63% 。

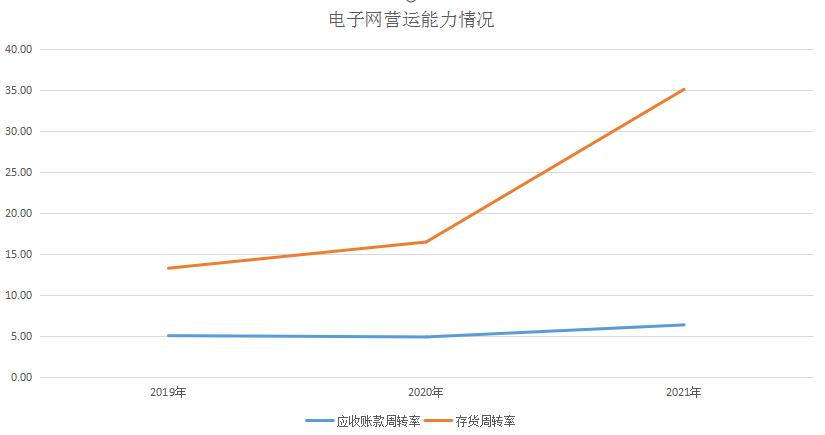

- 报告期内,公司营运能力情况如下:

2019年-2021年公司 应收账款周转率 分别为5.07次/年、4.91次/年和6.38次/年,(即平均68天收回应收账款)2020 年较 2019 年,公司应收账款周转率略有下降,主要是由于受行业内供需变化等因素的影响,2021 年电子元器件市场“缺货潮”持续时间较长,公司营业收入大幅增长,行业景气度上升,客户回款情况及时,因此公司 2021 年应收账款周转率回升较为明显。

2019年-2021年 存货周转率 分别为13.29次/年、16.49次/年和35.10次/年(即从取得存货到销售为止平均20天)2020 年存货周转率较 2019 年有所回升。2020 年存货周转率较 2019 年有所上升,主要是由于 2020 年收入规模上涨,相应营业成本上涨,导致存货周转率上升。2021 年存货周转率较以前年度大幅上涨,主要系企业收入大幅增长,相应营业成本上涨,2021 年年初存货余额较低,导致 2021 年存货平均余额较低,同时由于电子元器件“缺货潮”的延续,客户订单交期缩短。

科创亮点

2.1企业科创地位

华强电子网集团以数据为核心能力,专注于提供电子产业链原材料的全球采购服务和综合信息服务。由于互联网及相关服务行业市场化程度较高,且国内垂直于电子元器件行业的可比公司为非公众公司,目前尚无权威机构提供准确的市场占有率数据。

近年来,华强电子网集团获得了以下多项荣誉,得到了市场的充分认可,反映了公司在行业内日益增强的影响力,亦从侧面印证了发行人的市场地位的不断提升,2019 年以来华强电子网集团所获部分荣誉列示如下:

2.2企业科创投入

报告期内,公司持续保持研发投入,研发费用分别为2,279.06万元、2,607.60万元、5,619.94万元和3,230.64万元,占营业收入的比重分别为4.36%、3.73%、1.80%和1.56%。

2.3科创标准分析

发行人选择的上市标准:

根据深圳证券交易所发布的《深圳证券交易所创业板股票上市规则》(2020年修订),发行人选择如下具体上市标准:“ 最近两年净利润均为正,且累计净利润不低于5,000万元 。”

2.4盈利模式

公司致力于为电子元器件供需双方建立高效连接,以减少信息不对称,实现电子元器件产业链交易效率和客户服务的提升,主要有两种盈利模式——采购服务模式和信息服务模式,其中,采购服务模式以交易的方式通过赚取购销差价实现盈利,信息服务模式以服务的方式通过收取服务费实现盈利。此外,公司还有寄售服务模式和 SaaS 服务模式,但尚处于初始开拓阶段,经营规模较小。

问询与回复

3.1上市进程

3.2问询

关于存货

根据申报材料及审核问询回复:(1)报告期各期末,公司存货账面价值分别为 2,714.19 万元、3,635.26万元、10,280.03 万元和 12,482.15 万元。(2)报告期各期末,发行人超过平均销货周期(即库龄在 3 个月及以上)存货余额分别为 859.27 万元、1,069.76 万元、3,974.88 万元和 5,156.81 万元。截至 2022 年 9 月 30 日,发行人各期末未实现期后销售的存货余额分别为218.03 万元、438.81 万元、3,074.14 万元和 5,947.72 万元。(3)报告期各期末,发行人由于客户临时取消订单形成存货的金额分别为284.96 万元、532.21 万元、1,689.62 万元和 2,459.83 万元。截至 2022 年 9月 30 日,最近一年及一期末前述存货期后结转金额分别为 161.24 万元和43.33 万元。发行人未与客户约定取消订单后的补偿条款。(4)问询回复显示,报告期内发行人存货采购价格变动较大。

请发行人说明:更新目前存货期后结转情况,说明未实现期后销售的存货周转时间远超于报告期内平均销货周期(约 18 天)的原因及合理性;结合相关存货构成情况及市场供需情况,说明相关存货是否处于需求饱和的状态,相关存货是否存在滞销风险。

回复

发行人说明:更新目前存货期后结转情况,说明未实现期后销售的存货周转时间远超于报告期内平均销货周期(约 18 天)的原因及合理性;结合相关存货构成情况及市场供需情况,说明相关存货是否处于需求饱和的状态,相关存货是否存在滞销风险。

1、更新目前存货期后结转情况,说明未实现期后销售的存货周转时间远超于报告期内平均销货周期(约 18 天)的原因及合理性

截至 2022 年 11 月 30 日,报告期各期末,发行人存货期后结转和未实现销售的情况如下:

发行人未实现期后销售的存货主要由发行人备货和客户取消订单形成的存货构成,该部分存货的周转时间较长,远超平均销货周期。该部分存货周转周期较长的原因为:①由于客户项目暂停、延迟或取消等原因导致订单需求减少,客户临时取消订单,形成客户取消订单的存货,部分相关存货客户期后会结合自身需求重新从发行人处陆续提货,部分由发行人另行对外销售,受客户提货进度及另寻客户进度的影响,导致相关存货的周转周期较长。②对于备货的存货,该部分存货无在手订单支持,客户按需下单,从产品入库到最终实现销售存在一定的存货周转周期,导致相关存货的周转周期较长。

综上,发行人未实现期后销售的存货周转时间远超于报告期内平均销货周期(约 18 天),符合发行人实际情况,具有合理性。

2、结合相关存货构成情况及市场供需情况,说明相关存货是否处于需求饱和的状态,相关存货是否存在滞销风险

从产品类别上看,截至 2022 年 11 月 30 日,发行人未实现期后销售的存货构成与发行人整体销售产品构成相似,主要为集成电路,金额占比约 70%。未实现期后销售的存货构成情况受市场供需情况、发行人实际销售产品类型、客户临时取消订单的产品类型以及尝试性备货的产品类型等多方面因素的影响,符合其实际经营情况。

从应用领域上看,截至 2022 年 11 月 30 日,发行人未实现期后销售的存货下游运用领域情况如下:

发行人未实现期后销售的存货下游应用领域分布广泛,包括工业控制、网络通信、汽车电子和消费电子等。2022 年上半年,工业控制、汽车电子等领域的需求依旧旺盛,除消费电子领域客户需求有所下降以外,发行人其他领域客户需求整体保持增长。

发行人未实现期后销售的存货涉及 SKU 数超 1,400 个,且应用领域分散,因此,由下游部分领域需求饱和而导致滞销的风险是分散的,总体滞销风险较小。

参考说明:

注1:以上数字以及相关信息均来自 深圳华强电子网集团股份有限公司 最新的招股说明书(上会稿)和最新的问询与回复文件