腾讯在12.23日发布公告,拟分派4.57亿股京东集团的股份作为股息。刚好当天我在外陪同我家领导看展,没来得及细看,只是知道了这个消息,是个大手笔分红,等回来再看,网上已经有了相当多的讨论,各种媒体,各路大佬都发表了意见。

对这种从来没有经历过的情况,我也没啥更多的想法,立马把各种意见统统找齐研读。

互联网时代的好处是信息够丰富,问题也在于信息太丰富。

我处理的办法,是从官方信息开始读,然后再读靠谱的大佬的意见,最后看媒体意见。

前后至少看了十多份长文,我把所搜集的资料整理了一遍,把自己的学习心得也记录下来,分享给大家。

可以作为一个资料集,大家也能比较快速地大致了解各种声音,有兴趣的文章可以搜来看,都标注了来源。

一、腾讯控股发布的公告

1. 腾讯将分派的京东集团A类股,数量为约4.57亿股,按2021年12月22日港股收盘价279.2港元每股,分派的市值相当于4.57x279.2≈1277亿港元。

2. 分派的规则为合格股东每持有21股腾讯,将分到1股京东集团股票,算下来不足21股腾讯的部分,折算成现金支付。

3. 合资格股东为登记在股东名册中的股东,包括位于中国内地的股东,即通过沪港通/深港通投资腾讯的股东均为合资格股东,但不包括位于美国的股东。

4. 分派时间表:①2022.1.19为可参与分派的最后交易日;②2022.1.20为除权日;③2022.3.25为分派日。

5. 非合资格股东以及合资格股东的碎股部分,折算成现金支付,来源是①3.25当天及之后卖出相应的京东股份;②腾讯内部调拨资金支付。因此,至少在3.25之前,京东的股价都将受到不小的压力,同时,腾讯股东收到京东股份之后卖出,对京东股价短期内都有影响。

6. 通过港股通收到的京东股票,只能卖出不能买入。

7. 公告中关于分派理由的官方解释:①腾讯对外投资策略就包括:投资处于发展阶段的公司,通过长期资本支持其发展扩张,并分享其增长,然后在所投公司可自行筹集发展所需资本的时候退出,京东集团就属于这种情况;②采用实物分派京东股票的方式,股东可以自行决定是否继续投资京东;③公司会定期考虑回馈股东,但未来是否再次分派不一定。

8. 分派后的财务影响是,分派完成后京东集团将不再以联营公司入账。那2021年的年报会如何体现这部分呢?

我的认识:

从腾讯对退出策略的描述来看,腾讯的投资策略与巴菲特的伯克希尔有几点不同:

①腾讯投资要考虑投资对象的战略协同,而伯克希尔不考虑;

②腾讯投资处于发展阶段的公司,而伯克希尔投资的大部分是成熟公司;

③腾讯投资的公司需要大量资本支出用于扩张,而巴菲特喜欢尽量没有大量资本支出的公司,不过近年的能源、铁路公司例外;

④腾讯会在投资对象发展成熟之时退出,而巴菲特倾向于只要不高估就一直持有;

⑤腾讯公开表态会定期考虑回报股东,而巴菲特的表态是只要他的再投资能够取得合理的回报时,最好就是保留住现金。

那有什么相同之处呢?腾讯式投资与伯克希尔式投资,背后投资思想的异同,是个值得思考的问题,改天想清楚后试试码出来。也欢迎朋友们聊聊。

二、老唐的解读的其中几条

1. 港股通征税的方式,还不太清楚,老唐倾向于要征税,但是计算征税基数,要么可能是按照股票面值征税,折算下来金额很小,基本忽略不计;要么按照送红股的方式,每股京东按1元红利计税,也基本忽略不计;

2. 腾讯采用这种方式回报股东,是值得称赞的。

3. 这次分红可以理解为腾讯投资部门秀肌肉的行为,所持投资还有大量价值没有体现在市值中。

4. 也有可能是考虑反垄断的因素,退出股权避嫌。

我的认识:

对于税收部分,有各种说法,目前还没有定论,不过正好可以借此搞清楚投资中税收的相关知识。

至于这次到底要交多少税,在目前还没有权威解释的情况下,我觉得就没有必要多花时间研究了,等待明年三月份分派之后就知道。红利税或者资本利得税,该交就得交,合法纳税挺合理的。

老唐的看法比较正面,我也认同。我觉得需要继续观察的是:①腾讯投资部门未来节奏会否减缓?②投资方向是否会因政策导向而有变化?③投资收益率是否会下降?回报期是否更长?④以后这种退出是否会成为惯例?

三、《财经》:腾讯“解绑”京东,释放了什么信号?

1.多位资本市场人士认为,这是国家相关部门反垄断要求的一次体现。

2.腾讯减持京东一事,对于两家公司来说直接影响不大,但可能会影响资本市场对整个互联网行业的未来判断。互联网行业过去建立的联合优势将不复存在。

3.京东不仅是腾讯的投资对象,也是腾讯的重要广告客户,即使没有投资关系,双方也会相互需要。

4.腾讯的投资重心已经转向前沿科技领域。

我的认识:

前两条其实说的一个事,都是对反垄断的担忧。不过我认为公司响应政策其实是好事,也说明腾讯的管理层非常有远见。政策并非针对单独哪家公司,在同样的政策环境下,更深刻更及时地理解政策,并积极响应政策,体现了管理层有很高的觉悟和果断的执行力。

至于投资重心是否转移,还需要更多的数据统计,长期观察之后再来看。

四、虎嗅:腾讯减持京东背后的三个关键问题

1. 腾讯减持京东的几个理由推测:①投资正常退出;②避免了因京东亏损而影响财务表现;③京东在腾讯生态中的重要性下降;④主动降低被监管的风险;⑤实物分红,节税同时不影响现金流;

2. 对腾讯的影响:①京东此前并未开发出流量宝库,现在微信的电商转化率已经足够高;②微信开放外链,微信生态更加繁荣,商业机会更多;③腾讯对外投资并未萎缩,而是调整来更加强化对自身业务体系的控制,比如今年加大对游戏领域的投资;④腾讯减持京东,标志着互联网行业“合纵连横”格局的瓦解,未来互联网行业的竞争将更加复杂化。

3. 对京东的影响:若失去腾讯的流量支持,京东平台业务进展将更缓慢。

我的认识:

减持理由,其他几条都认同,但是第②条不认同。相对于腾讯的盈利来说,分占联合营公司的亏损比例太小,没有实质影响,况且腾讯选择的都是还在发展阶段的公司,大部分都还处于尚未盈利的情况,影响财务表现是在投资之初就会考虑到的情况,不应是减持的理由。

对腾讯的影响这部分,其实说明了现在腾讯更加强大,投资更聚焦主业。

对京东的影响,提醒我们收到京东股票后,要么仔细研究京东,要么直接卖掉,在搞不清楚京东的前景基础上,慎重长期持有。当然,数量很少也影响不大。我可能倾向于适当时机卖出,如果届时京东股价跌太多,就花点力气研究研究京东,看看能否搞懂。

五、经济观察报:腾讯“割肉”京东

1. 国外有类似做法,伯克希尔曾将持有的苹果股份派给股东,雅虎也分派过阿里巴巴股票,国内的例子是2016年新浪把微博股票派送给股东。

2. 这次如果减持京东市场反映好,也能获得监管机构认可,腾讯很有可能会频繁使用这个模式。如果效果不好,那可能就是最后一次了。

我的认识:

伯克希尔派送苹果股票的例子暂时还未找到详细资料,后续需要找来学习,关注为何派发?派发的规则是如何?派发时苹果的估值多少?与腾讯这次派发京东可以做一个对比。

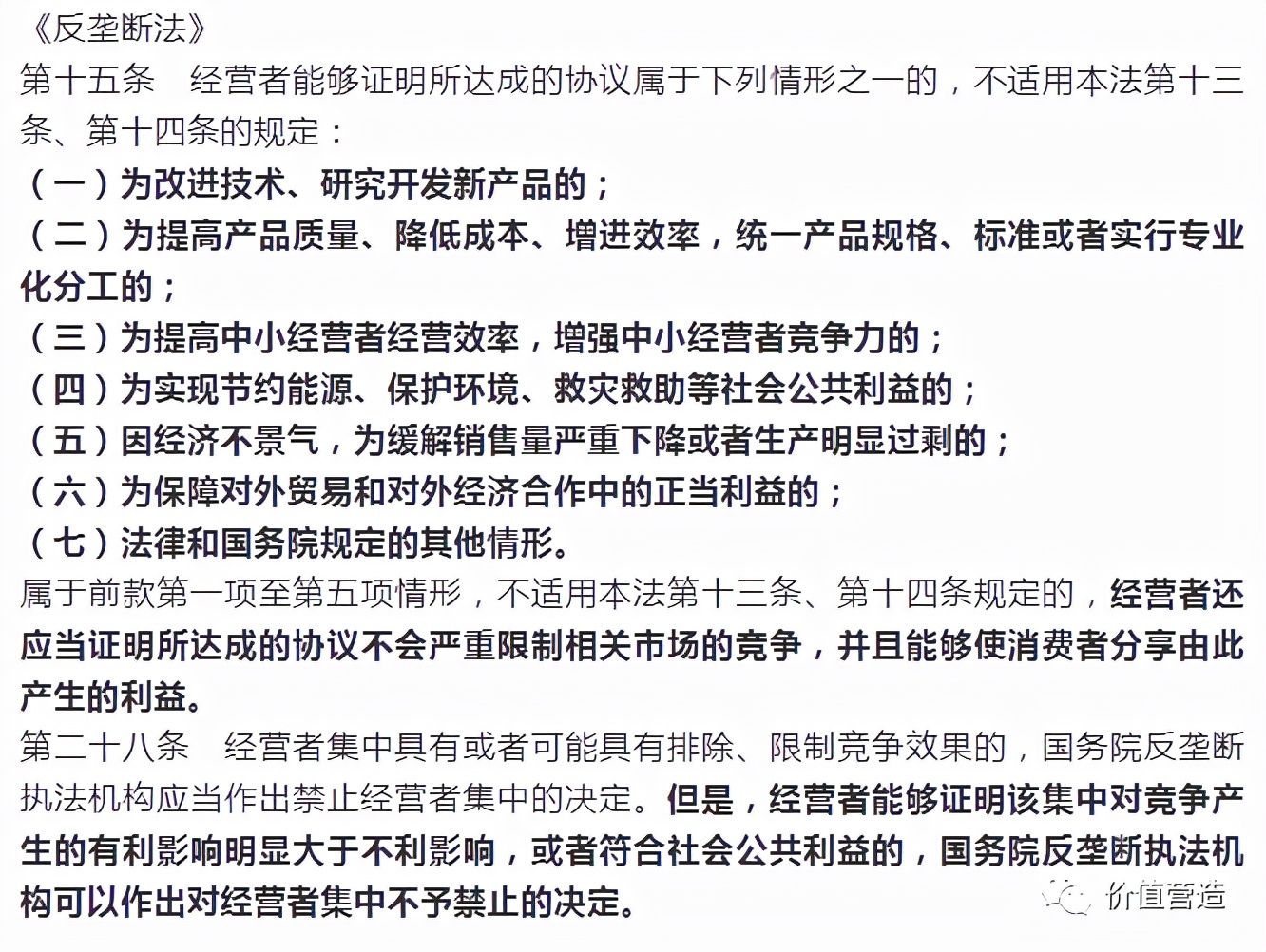

六、证星研究院:腾讯分了京东,如何解读?

1.这是在《反垄断法》的框架下符合利益的合规动作。操作挺骚的,即不影响股东利益又合规了。

2.从宗旨上理解反垄断法最方便:所有影响公平竞争的合纵连横情况都会被禁止,科技创新增加效率的领域除外。

我的认识:

这篇对反垄断法的解读很有道理,引用这段分享给大家:

“这就是具体方向了,从长远来看,互联网企业从躺着挣钱变成站着挣钱肯定削弱了现在的护城河,但从价值创造的角度来看,以上鼓励互联网公司发力的领域能让企业站得更久,价值创造的更多。对于股东来说,减少了确定性,增加了内生增长的可能。从长远来看,拥有优秀企业文化和组织架构,愿意为社会持续创造巨大价值的公司,其投资回报倍数也一定高于躺着挣钱的公司。”

这样看来,腾讯未来投资方向大概率会按政策导向调整。

七、锦缎:腾讯减持京东,让我想起3个与“瓜”有关的成语

1. 瓜熟蒂落,昭示的趋势是第三次分配。这是腾讯的眼力见儿所在。

当前京东的规模性实体物流buff属性,就相当于高速公路、燃气管道这样的一个国家的基础设施——京东的基础设施属性完全显露,也就到了腾讯退出的时机:让基础设施的所有权更加公众化,也让更多公众享有基础设施所带来长期财务性回报收益。

2. 顺藤摸瓜,昭示的趋势是顺应宏观导向。

这是一次产业资本主动回归有序的标志性事件,腾讯打个样,蝴蝶效应之下,大公司之间的参股,会出现较多退出案例;企业与产业资本会更加聚焦于自己的主营业务,减少无序扩张。

3. 瓜田李下(摆脱这种束缚),昭示的趋势是互联互通背景下互联网技术生态将发生竞争规则的重构。

通过在股权结构上的“澄清”,与京东这位电商领域核心玩家客观上形成“疏离”,将有助于腾讯在后续互联互通过程里,获得竞争规则博弈重构的主动权——往事已如烟,别再提只有是“血缘兄弟”才能拿到我的“九宫格”,互联互通的未来,不讲亲疏只讲规则,大家都要明晰并遵守新格局下的新规则。

我的认识:

其实这三点,说到底还是说得顺应监管和导向。不过作者总结地很好,顺势而行,不仅需要勇气,而且需要智慧。

从这个角度解读,让我不禁对腾讯管理层的勇气和智慧再次点赞。这次分派事件,我会在价值评估方面,给腾讯的管理层加分。

八、企鹅生态:腾讯分红六分之一个京东的隐藏剧情

1. 腾讯和京东的合作未达预期。

双方联合成立的业务部门测试数年乃至到今天,微信一级入口始终也没成为微信的交易中心,连微商都竞争不过。

2. 广告成为主要与京东合作的业务。

京东缺流量有数据有变现手段,腾讯有流量但商业数据不够,简直天作之合。

3. 微信电商生态形成后,腾讯持股京东没有必要。

腾讯一开始寄望于京东帮其打造交易生态,这时股份为基础的战略连接是必须的。但当腾讯小程序交易生态崛起,并有了美团、拼多多等合作伙伴时,京东与腾讯仅是互为重要合作伙伴,不再有超越具体业务的共同利益,股份连接就没有那么必要了。

4. 腾讯由京东等一系列案例开始的投资打法:流量注入+业务融合+现金助推,加上腾讯强大的品牌效应,腾讯式投资面对风险投资方几乎有碾压式的优势。

5. 本次分派,打造了属于腾讯投资业务的盈利(退场)模式。自此,腾讯投资完成了业务闭环,有了从投入到回馈股东的完整模式。模式成熟后,比如会复制到更多投资标的上。

我的认识:

对于微信电商生态的分析很详细,这么看来,腾讯退出京东也合情合理,而且在监管环境下,还显得非常必要。

另外,对于形成投资闭环的说法,这次分派确实有很积极的意义。

九、搬砖小组:腾讯鹅厂减持的意义!

作者提出了一个财务处理上的猜想:

腾讯选择在2021年12月23日宣布分派,这样就可以在21年年底关账前,把报表里面对京东的长期股权投资转入交易性金融资产了!在这个过程中长期股权投资终止确认的投资收益,也就可以名正言顺地计入损益科目里去啦!

我的认识:

我认为这个猜想没有太多道理。

腾讯在2014年报表中提到所持有京东的账面价值约为180亿人民币,按目前持有5.28亿股,市值约1200亿人民币,两者差值约1000亿。腾讯要分派的市值也正好约1000亿。

按作者猜想的处理,那么2021年腾讯的财报盈利将多出来1000的投资收益,但是22年马上又分出去了,实质上这种会计处理没有什么意义,反而扭曲真实盈利情况,让历年收益的比较出现突变,不符合会计处理可比性的原则。

所以大概率报表的处理方式,在2021年还是按联营公司记录京东的股份,与去年处理完全一样,只是在财报日后事项中作说明即可。

以上信息为一部分,有些读了比较重复的观点,就没有汇总进来,先到这里,朋友们周末愉快。

更多内容,请关注我的微信公众号“价值营造”。

➡从这里出发,去向一个更好的未来