近期,零壹财经研究院与宜信公司联合发布了《一站式互联网理财报告》(简称《报告》)。报告称,在监管政策不出现较大变化的情况下,预计一站式互联网理财在2020年的规模有望达到10万亿元量级。

据了解,一站式理财是通过互联网平台直接为个人理财用户提供综合性的理财产品和服务。目前,市场已形成自助化理财、顾问化理财、智能化理财和社交化理财四种模式。

在2014年下半年,一站式互联网理财迎来了一个发展高峰,至2015年上半年共上线21家平台。其中,大量运营时间不足一年的平台,其月度交易额已经过亿。一站式互联网理财如此火爆,其原因或可从以下两方面解读:

一方面,从产品线看,目前,一站式互联网理财已包含股权众筹、理财型保险、金融资产收益权及各类线上销售的货币基金、公募基金等。预计明年将新增消费金融、供应链金融海外基金以及银行的不良资产等新型资产。其丰富的资产供给可满足用户多元化的需求,一站式互联网理财“一个平台多种选择”的模式成为吸引用户的关键点。

另一方面,从用户的角度看,根据宜信财富发布的《2015中国大众富裕阶层财富白皮书》,中国私人投资资产总额将达到114.5万亿元,这为一站式互联网理财平台带来了充沛的资金供应。其中,受访者有55.6%参与过互联网金融投资,表明社会的理财结构从线下向线上迁徙已经成为必然趋势。

1 平台产品灵活性受追捧

目前,一站式互联网理财平台的投资门槛多在1000元以下,投资人可灵活选择投资定期或是活期理财。报告显示,超过七成的一站式互联网理财平台提供活期产品,可见用户更青睐高流动性产品。

数据显示,有36%的平台最高年化收益率在10%左右,占比最高。其中,4%的平台年化收益率高达15%-20%。非货币基金类活期产品的收益多在4%-8%区间,高于同期货币基金类活期产品。

报告显示,在一站式互联网理财的灵活性受用户青睐的同时,其结构化的产品开始发力。目前,互联网理财中较为典型的结构化产品是将投资人的资金按一定比例配置于固定收益类产品和金融衍生品(多挂钩于股票、指数、黄金等)。通过这样的产品设计,可以使用户在实现保本保息的基础上期待超额的浮动收益。

2 蓝海当前,巨头入局

一站式互联网理财的发展,吸引了一批公司纷纷跳入这片蓝海。平安集团、微众银行、蚂蚁聚宝、京东金融几乎同一时段抛出“一站式理财”策略;而陆金所、人人贷、积木盒子、红岭创投等互金平台也逐步进行转型,开始扩充理财品类,升级至综合财富管理平台。

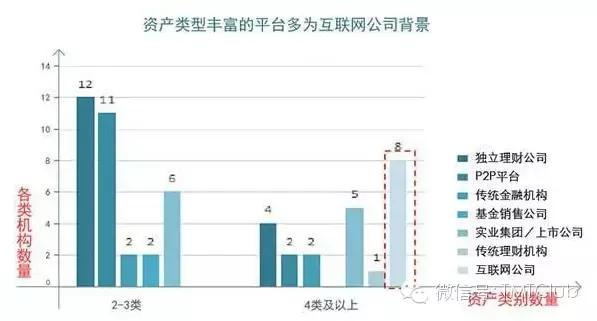

报告中可以看到,提供一站式互联网理财服务的机构大致分为七类,其中,独立理财公司、P2P平台、互联网公司占据机构总量的67%,提供的4类及以上资产类别选择的的平台多具备互联网公司的背景。

小编看来,互联网金融巨头们发展一站式理财平台更具备先天优势,其流量和成本优势,使其更容易获得优质资产。不容忽视的互联网巨头企业庞大的用户群,也大大降低了他们一站式理财平台的获客成本,通过用户导流,将较为容易完成前期种子用户的积累。

而定位相对垂直的中小型平台也可依据自身的资源禀赋和战略定位,逐步丰富产品线,从社交化、智能化、顾问化的角度形成自己的特色,以满足不同用户的理财风格。

3 挑战与机遇并行

报告指出,目前国内一站式互联网理财行业主要存在三个问题:监管及合规性问题、产品同质化问题和决策的有效性问题。对此,零壹财经研究院奚玉莉坦言“平台未来会更加注重经营和产品的合规性;明确业务边界,避免违规经营;针对用户设计适当性管理的制度,建立完善的风控机制和信息披露机制。”

除此之外,零壹财经研究院总监李耀东也指出,虽然目前国内一站式理财平台的产品较为丰富,但还未能在决策辅助和配置工作方面产生突破,其中的关键在于智能技术的缺乏,以及对“智能”理解的分歧。

短期内,一站式互联网理财平台丰富的资产供给仍是竞争的重点;长远来看,智能化将是一站式互联网理财的真正基石。李耀东认为,互联网理财的发展与变迁是投资者需求的变化与升级所客观要求的,而技术革新为互联网理财提供了服务创新的基础。一站式互联网理财将经历三阶段发展,最终要实现专业理财服务互联网化。

(编辑来源:零壹财经、每日经济新闻、网易财经)