余额宝是很多人的理财启蒙老师。在她出现之前,大家多是把钱存银行。

2013年,余额宝刚推出的时候,年化收益最高达到了6%以上,当时的银行活期存款利率只有可怜的0.35%,所以余额宝的推出简直是在抢银行的钱。

直到2018年,余额宝的年化依然能达到4%左右,完全秒杀银行存款。习惯了这种省心的理财方式,一直到现在,依然有很多人都会习惯性地把钱放到余额宝,并没太关注它的收益。

然而,余额宝慢慢地变了,她已经不是当初我们认识的那个样子。从2018年二季度开始,它的收益就一直在走下坡路,现在年化已经不到2.3%。

数据来源:天天基金网

不少人已经意识到了这个变化,开始寻找比余额宝收益更高,同时又能保证安全,又不用太操心的替代产品。

网上很多类似的文章,有的推荐银行理财产品,有的会推荐其它的货币基金(余额宝的同类产品),在某些贴吧里,甚至有人推荐各种各样的P2P钱包。

这些产品虽然可以做到比余额宝的收益高,却有一些硬伤。

银行理财产品

一般都是定期的,到期了才可以用,流动性欠佳。而且收益高的产品投资门槛也高。没办法,有钱人的钱就是比较香啊~

即便是这样,银行理财产品的收益也普遍在5%以下,超过4%都算非常高了。传说中的大额协议存款也才4%,普通的一年期定存更是只有1.5%,活期就更低了...

其它的货币基金

挑好了确实可以实现比余额宝更高的收益,不过,挑基金也是个技术活,琢磨这个是要掉头发的。

想起以前看的一个段子,如何把方便面做成无上美味:洗菜,切菜,开锅,煎蛋,煮虾,炒料,下面..........十几道工序后,做出的面确实非常好吃。

不过在这个帖子下面,有一个点赞最多的评论——方便面不就是图个方便吗?

各类P2P钱包

今年的懂的人自然懂。媒体用的词不是“暴雷”,而是“暴雷潮”。

怎样才能在保证安全的前提下,获取更高的收益,同时又可以不损失资金的流动性呢?

在现在这个低利率时代下,有这样的金融工具吗?

还真的有!

那就是保险公司的万能账户。

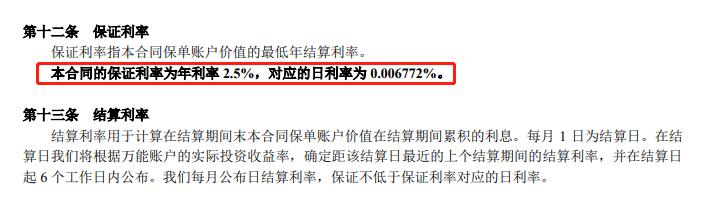

下面是太平人寿的某个万能账户价格公告

年利率保持在5.5%

当然,跟银行一样,不同的账户有不同的门槛,投入的保费越高,获得的万能账户利率也不一样。

以太平人寿为例,现在可以新增的万能账户有三个档,最低的金账户4.5%,中档的钻账户是5.2%,最高的尊账户是5.5%。

这样的账户有哪些优点呢?

安全性

保险公司是实力雄厚的存在,有源源不断的低成本现金流,特别是一些稳健经营的大公司,都选择长期的靠谱的项目,不会为了追求短期利益去冒险,比如我们熟知的南水北调工程投资,养老产业,健康产业等等。

而且行业监管非常严,对险资的运用都有严格的要求。所以保险公司不仅可以做到资金的安全,还可以做到保底利率,写明在合同中。

截自合同条款

收益性

这个是大家都关心的话题。

不同保险公司,万能账户的利率是不一样的,所以找对保险公司非常的重要。大部分的保险公司万能账户的利率都可以超过余额宝和银行理财。各大保险公司的官网都可以查到万能账户的价格公告。

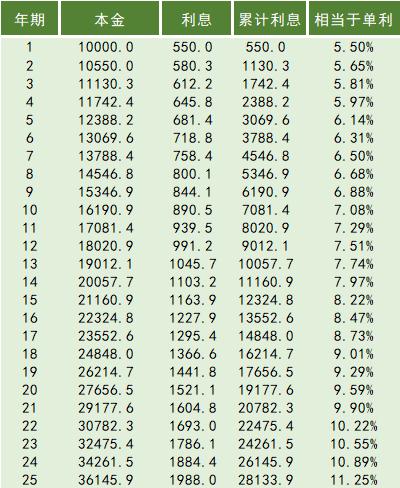

同时,还有一个重要的信息,保险公司的万能账户是复利计息,而不是我们平时常见到的单利。以年利率为5.50%的尊账户为例,实际的付息是按日利率算的,日利率0.014701%。

也就是说,如果账户里有100万,每天的利息是147.01元,假设这个月有30天,那这个月的总利息就是147.01X30=4410.3元。

到了第二个月,上个月的利息就会加到账户价值中,这个月每天的利息计算就是(100万+4410.3)X0.014701%=147.66元。

以此类推,雪球越滚越大,时间越长,复利的威力越大。

上图是年复利对比,月复利比这个更厉害

需要特别提醒的一点,万能账户的资金,如果是年金险生存金自动转入,可以认为是不收手续费的。如果是自己的钱追加,刚需要收取一定的手续费。而且有些账户的追加是有限额的。这样做也是为了防止一些投机资金的进入,打破这个机制的平衡。

流动性

保险产品普遍都有保单*款贷**这个功能,万能账户也不例外。由于监管的规定,现在的保单*款贷**只能做到账户价值80%,有一些早期的保单可以做到95%。

所以,万能账户里的钱,有80%是可以随时调用的。以太平人寿的保单*款贷**为例,手机就可以操作,用服务密码就可以*款贷**,基本是秒到账的。*款贷**的利率跟万能账户的结算利率是一样的,所以相当于是免费的。

总的来说,作为余额宝的替代产品,万能账户的表现是非常优秀的。我们都开了各种各样的账户,而保险公司的万能账户是必不可少的!

在监管越来越严的今天,万能账户有可能会离我们而去。

很多账户推出了又停售了,更新很快。从最近几年的走向可以看到,新推出的账户收益是比不上之前的产品的。

保单*款贷**比例也从95%降到了80%,未来可能更低。

所以,保险万能账户,你绝对值得拥有,且有且珍惜!