作者:5股道场

能力圈内,依旧看好保险

目前保险股跌的爹妈不认,很多持有保险股的朋友都坚持不下去了。但想对大家说,未来几年保险股不是最赚钱的股票,却是肯定赚钱的股票。

新能源、高科技、医药等行业肯定会出一大批牛股。但没有那么高的洞察力,不能判断出谁是最后的王者。也有人说,你可以投eTF啊,这些板块都整体估值偏高,而这个行业是不会脱离价值规律的。一将功成万骨枯,一个伟大企业背后是无数企业的累累白骨。投整个行业,失败的自然要为成功的付出代价,整体盈利能力并不会太高。

从宏观上看:

保险行业是一个经历了数百年的行业,体现了风险分散原则,是一个对整个社会有益的行业,也是国家大力发展支持的行业。

有人说中国的保险深度和保险密度不能和西方国家比。但大家可以看一下日本、台湾、香港的数据,保险深度和保险密度都超过西方国家。因为 保险更符合儒家文化的价值观 。

按照中国的执行力,民族复兴,步入中等发达国家是大概率的,虽然生活水平的提高,保险行业还是一个 朝阳产业 。

前段时间,有人说互联网保险要颠覆保险。但现在可以看到,很多互联网的相互保结束运行,支付宝的相互保用户随着分摊金额的增长,注册用户也大幅下降。相互保必败,因为保险的雏形就是相互保。保险更多的是大数据,对不同的人群进行精算,针对不同的人群进行精准定位。保险是很难被互联网颠覆的行业。

从微观看:

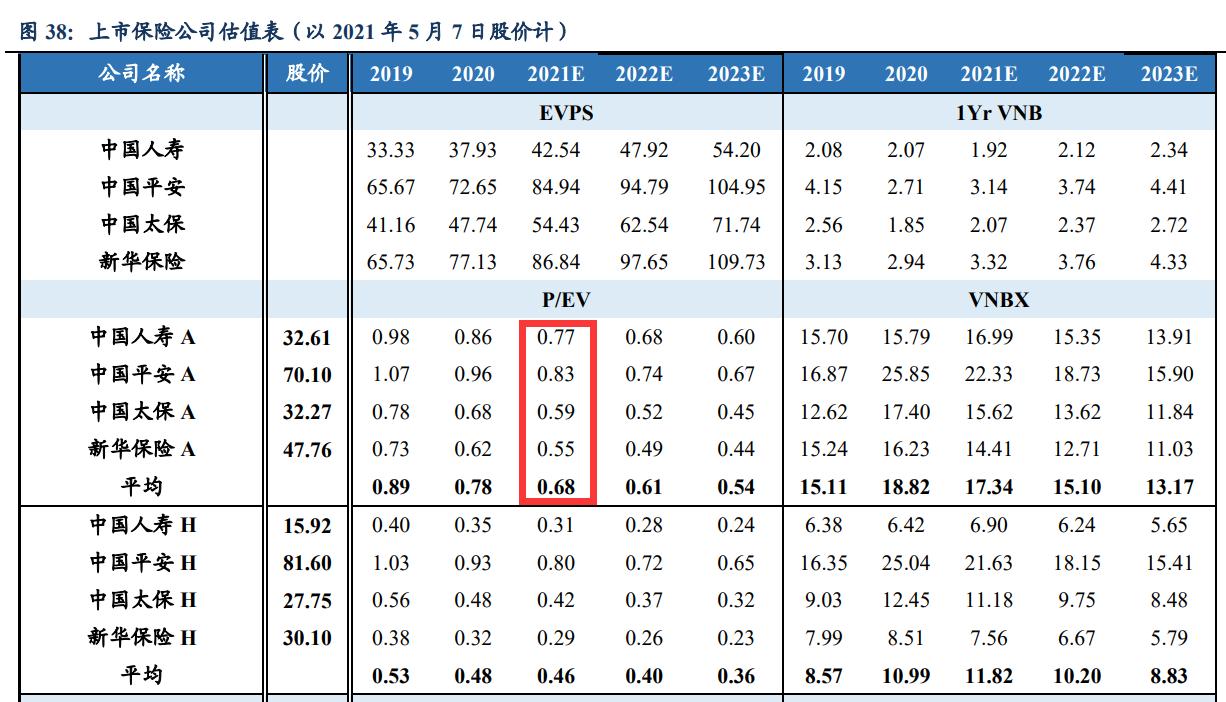

一、 从内含价值来看,目前保险估值极低 。中国平安Pev已经低于1,港股的太平保险、新华保险接近0.3倍Pev。

保险股未来的内含价值会不会继续增长?根据寿险内含价值的计算公式,即使未来几年新业务价值不增长,寿险的内含价值基本也会接近11%的速度增加。如果以内含价值为锚,保险股的内含价值未来依旧会稳定增长。

二、从利润角度看市盈率,中国平安已经不足10倍。其他保险股也在10倍左右。未来保险股利润会下滑吗?

大家可以看一下寿险的利润表,寿险利润的主要来源于剩余边际摊销。

我们看一下各保险公司寿险业务的剩余边际余额。

中国平安:9601亿

中国太保:3510亿

新华保险:2271亿

加上新业务收入源源不断地提供新的剩余边际,保险股的利润是有保障的。

三、趋势分析

短期来看,由于新冠肺炎疫情的影响,各保险公司无论新业务收入,还是新业务价值率都受到较大的影响。导致内含价值增长放缓。这是不争的事实。但较长时间以内保持11%以上的增长还没有问题。

就利润来讲,剩余边际释放同样会放缓,剩余边际余额增长也会放缓。在过去的2020年,由于新冠肺炎疫情影响,全球货币大放水,无风险利率大幅走低。导致750日十年期国债收益率持续走低,寿险不得不补提大量的 准备金 。但随着中国经济的迅速恢复,十年期国债收益率上升到3.1-3.2%的水平,如果保持目前的利率水准,预计2021年底,750日十年期国债收益率会拐头向上,寿险计提的准备金会大幅减少,对增厚2021年度利润有着非常积极的影响。

总之,以我看来,布局保险股的时机到了。