原文来自Medium,作者Lee Hower

原文链接:https://bettereveryday.vc/blue-apron-s-1-meals-on-your-doorstep-923499bcaf45?nsukey=TAeNOf8jMoDnlnvadyxrMyJ0o%2Fo%2FERIXLAPGkgw1Eaj%2FHHI9CRc380jcZA1U0rXZ4H9JEnmOpWhrhlTOE5RfSmPXHmfIgSF5NXZLBaUvK4X4Q8oko9Qjpalgkd2L1cLK%2F0%2Blzn3xNtusE7qmwx3gZg3XsvrKOEst600RKqkthtnB%2FZRrr2pqb5bqDaSGgEvd8bg2pvkj0AYTvwAp8u6%2FzQ%3D%3D

昨日(本文写于2017年6月2日)晚些时候,Blue Apron发布了其S-1招股说明书。该公司被誉为是美国发展最快的净菜配送电商之一,其本身也正在成为纽约科技领域中的支柱公司之一(其总部位于曼哈顿,并在新泽西郊外拥有一座大型配送中心)。

很明显,Blue Apron正在飞速发展。该公司的收益在2015年增长了300%以上,而在2016年则增长了100%以上。一般来说,企业规模越大越成熟,增长速度就会放缓,Blue Apron也不例外。在2017年第一季度,他们的收益比2016年第一季度增长了42%,尽管值得注意的是,他们在2017年第一季度的收益为2.45亿美元,鉴于现在他们的收益达到了10亿美元,可以说Blue Apron仍然保持着良好的增长速度。

更重要的问题是,如何定义企业运行状况的好坏:

-从基本的单位经济效益(单位资本取得的利润)角度看,Blue Apron的收益情况怎么样?(简单来说:利润可观)

-用户的CAC(用户获取成本,即获取新用户所需的成本)与LTV(用户生命价值,即购买者在未来可能为企业带来的收益总和)的比值如何?(基于S-1中的数据,比值相当稳定)

-当前和未来的市场营销支出效率如何?(很难说,有些表现良好,有些很难界定)

-我们应该如何评估Blue Apron业务的长期可持续性,可扩展性和可防御性?(很难说,可在本篇文章之外进行更多讨论)

值得称道的是,Blue Apron提供了大量数据,可供S-1的IPO投资者进行评估。但你必须继续去找有用的财务信息,一些关键性数据(如客户流失数据)并没有在S-1中提供。下面是我的Google表格,里面有来自S-1的数据以及我自己计算的指标。我并不是这家公司的投资者,也不是这家公司的员工,只是以一个好奇的旁观者的角度在这里查看这些公共数据。

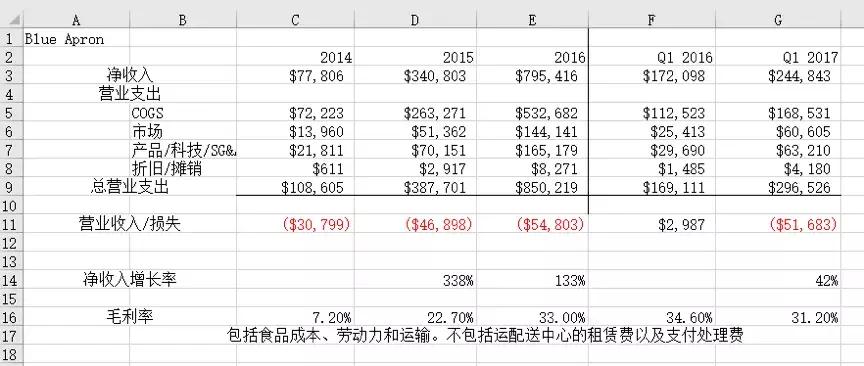

图注:Blue Apron S-1表

我们首先来看一下基本单位经济效益。

-毛利率目前为31%。

当指代不同的东西时,尤其是在GAAP中(译注:Generally Accepted Accounting Principles,一般公认会计原则),人们有时候喜欢用“毛利润”、“边际收益”或“净收益”这样的词,所以很有必要去弄清楚到底指代的是什么。Blue Apron的“净收入”基本上是指毛收入(即他们从消费者那里得到的所有收入)减去受损餐食的损失或顾客退货的损失,再减去所有的促销折扣。他们的COGS(cost of goods,货物成本)包括实际的食品成分、包装、劳动力和运输成本。

Blue Apron的COGS不包括配送中心的租赁费以及支付处理费(这两项都被算入SG&A,即销售、管理及行政费用)。这是标准的会计惯例,因此Blue Apron在这块的表现没有任何异常,但是需要知道这两个关键成本才能计算出真正的全部边际收益。鉴于我们没有足够的数据来计算出全部的边际收益,以下我将用毛利率来做进一步的分析和评论。

- Blue Apron的规模在逐渐扩大,获利也逐渐增多。

大多数商业公司会随着规模的扩大而增加毛利润,因为他们对于供应商和船运公司的购买力更大,并且其内部运营会随着时间的推移变得更有效率。Blue Apron 2014年的毛利率为7%,2015年增至23%,并在2016年增至33%。截至2017年第一季度,毛利率刚刚超过31%,似乎已趋于稳定。

如果你能深入了解S-1中第73页至第76页的内容,你可以看到获利能力的提高来自于何处。简单来说,2014年至2015年利润的首次大幅增长主要是因为运输成本降低。从2015年到2016年利润的下一个大幅增长主要是由于Blue Apron的内部运营效率提高,因为他们在制作套餐和运输配送方面做得更好。

结论——Blue Apron的利润非常可观。我们对NextView(译注:一家主要投资于种子天使阶段的风险投资机构)投资的电商公司非常熟悉,包括那些公共企业和快速发展的初创企业,比如Dia(译注:美国大码女装电商)、ThredUp(译注:美国二手服装电商)以及Grove Collaborative(译注:美国环保家居日化电商)。毛利率超过30%是不错的,尽管Blue Apron的全部边际收益是在20%左右。

作为参考,Amazon的总毛利润目前为37%,但其中包括了AWS(亚马逊公司旗下云计算服务平台)和Amazon Prime(亚马逊会员),它们的利润率要高的多(Amazon按部门划分收入和营业收入,但不包括毛利率)。因此,我们可以说Blue Apron的毛利率至少可以与Amazon的核心电子商务业务一样好。

尽管Blue Apron的毛利率未来似乎并不会进一步增长,但他们过去几年的运营效率给我留下了深刻的印象。其进步非常明显,特别是当你意识到Blue Apron的业务比较与众不同。它并不是传统的点餐/打包/配送的外卖电商公司,而是半成品食材提供商。他们必须大规模采购生食材,由此制作出半成品套餐,同时须配有一个复杂的配送链(由于冷藏需要)。

那CAC与LTV看起来怎么样呢?

我们可以将Blue Apron的业务比作一个“传送带”模式。当然,有些消费者会在尝试其服务后流失,但还是会有很多消费者最终会重复下单大量商品,逐渐依赖Blue Apron将食材源源不断地送入到人们的厨房。

我们是如何得知的呢?

- 2016年,Blue Apron净收入的92%来自回头客,这一比例在2017年初保持一致;

-AOV(average order value:平均订单价值)稳定保持在60美元以下(2017年第一季度为57美元);

-每季度,平均每位活跃顾客的订单数为4.1。

虽然Blue Apron在S-1中没有非常详细的同期用户数据或用户流失细节,但他们确实提供了一些有关净收入的同期用户数据(S-1第63–64页上有相应的注释)。

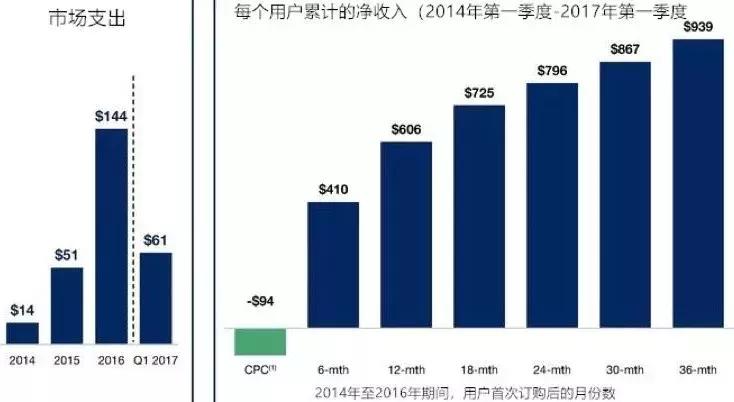

这基本上告诉我们,对于已经使用系统至少6个月的用户,平均累计净收入为410美元。而获取一个用户的成本是94美元。这两个数字都包括了CAC和流失客户的净收入。

根据上述讨论,Blue Apron过去几年的单位利润比现在要少。因为2014年获得的用户产生的毛利润在2014年时是比较低的,尽管现在的毛利润约为31%,且前提是客户留存下来并持续下单。这里的时间可能有点不匹配,但分析其业务最直接的方式是跟踪从每个用户身上获取的累计收入,以及当前的毛利率数据。

关键在于三年的LTV和CAC的比值为3.1。目前的毛利率基本为31%,三年累计收益为939美元,CAC为94美元。您可以在上方的Google电子表格中查看相关数据(“LTV / CAC”标签)。

问题在于,我们不知道用户群体是在变得越来越好,越来越差还是保持不变。用户群体的汇总数据非常有用,但它无法提供有关最近获得的用户与不久前获得的用户之间的关系的相关信息。此外,虽然此处的用户群体汇总数据包括流失的用户,但在S-1的财务部分中的“用户”是指真正活跃的客户(例如,基于用户该年或该季度订购了多少)。

关于用户质量趋势的相关信息,我们在S-1的第63页中只知道,对于2014年获得的用户,每六个月从每个用户身上获得的收益为402美元,2015年的数据为451美元,2016年则为387美元。我们不知道从长期角度(比如说12个月,18个月)来看其表现是好是坏,我们也不知道收益的降低是因为流失了很多首次下单用户,还是因为老用户减少了复购订单。

我们可以由此推测出,用户质量有点变差。如果根据我们掌握的数据,假设2016年从客户群体上获得的累计收益略低于长期平均水平,并使用长期平均CAC,则最终得到的LTV/CAC比率仍为2.9,因此用户质量的下降并不会很可怕。

Blue Apron的市场支出是否有效?

您可以自行阅读S-1中有关营销支出的大量数据或他人总结的相关数据。

很重要的一点是,Blue Apron一直在增加支出来吸引客户,而线下媒体(例如电视、广播、直接邮件、户外活动等)现在已成为总支出的最大部分(56%)。

从相对较长的时间跨度来看(2014至2016年),Blue Apron平均花费94美元来吸引每一个客户。但这掩盖了不同渠道之间CAC之间有差异的事实,也掩盖了最近获取用户成本变高还是变低的真相。

一些人认为总体获客效率似乎越来越差。例如,美国科技媒体Recode的这篇文章就错误地推断Blue Apron近期需要花费超过400美元来获取一个新用户。其错误在于, S-1中报告的“用户”基本上是活跃用户(例如,在特定季度/年订购有多少人订购),而不是累计所有的用户。

也许最能说明问题的是,Blue Apron表现最好的部分是他们的用户推荐计划,通过该计划,现有用户可以推荐朋友,并且双方都可以免费订餐。在2016年第四季度,有39%的新用户来自该计划。由于该公司同时推出了其他计划,虽然第一季度来自上述计划的新用户占比下降了一点,但通过该渠道来的新用户仍然占了34%。换句话说,超过三分之一的新用户来自于上述便宜的、基于口碑的用户推荐计划,占当前营销支出的不到15%。

假设我们只能使用公开数据,我们接下来要从纯分析领域转向基于信息的推测。Blue Apron的用户推荐计划显然表现良好。考虑到当前活跃用户的数量,其规模可以扩展,但不会无限扩展。

通常来说,传统的线上(Facebook、Google等)和线下消费的效率低于上述优惠推销计划,但这并不一定意味着它们是不赚钱的。没有颗粒度更细的数据,我们将无法计算每个渠道的CAC,也无法查看当前的CAC与过去的比较。

但是在S-1中,Blue Apron提供了品牌知名度提升以及其他与线下消费相关的指标。他们声称,线下媒体支出不仅会提高品牌知名度和吸收新用户,而且还认为这会帮助留住现有用户并促使他们多订购产品。如果是真的,则更难拆分出每个渠道花费的价值,例如,如果电视有助于推动从那些从优惠推销计划中获取的用户持续订购,那么电视可以带来很高的ROI(译注:return on investment,投资回报率)。

我粗浅地类比一下,Blue Apron的市场营销就好像石油或天然气开采。预先花很多钱开凿探井,有一些饼没有成功(例如Blue Apron流失的用户),但那些成功的却是喷油井,能带来持续利润。

我们应该如何评估Blue Apron的长期可持续性和防御性?

同样,这值得另外更长的讨论。该公司贴心地提供了一些有关市场规模和渗透率的背景和数据。关键问题是,与什么相比较呢?总体来说在我看来Blue Apron是一个非常出色的公司。很难说我们是否应该将其与传统电商公司、杂货店或餐厅来做比较。