昨天开了《税法》,因为2016年营改增,新教材的内容和以往大家学习到的增值税有所不同,今天的推送,我们就再来看看增值税的征税范围和税率。

-

增值税学习思路

-

增值税征税范围

-

一般纳税人和小规模纳税人

-

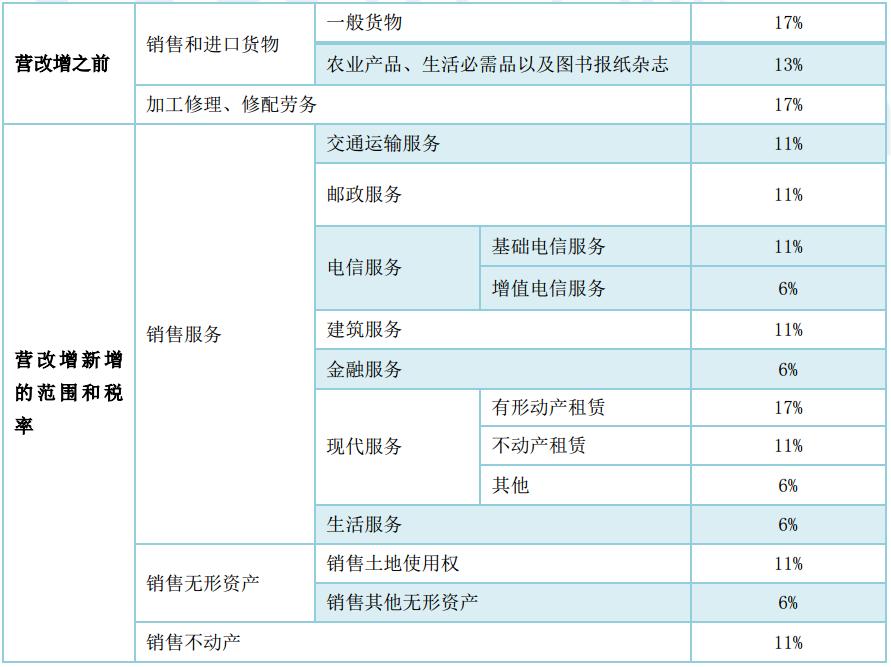

增值税税率表

一、增值税学习思路

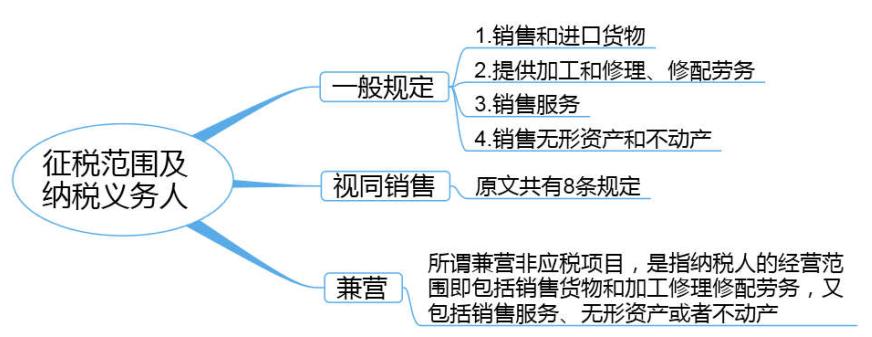

二、征税范围

【注意】单位和个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不缴纳增值税。

(一)销售服务范围

1、交通运输服务

(1)出租车公司向使用本公司自有出租者的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税;

(2)水路运输的程租、期租和航空运输的湿租属于运输服务,按照交通运输服务纳税;(考点)

(3)水路运输的光祖服务、航空运输的干租服务属于有形动产租赁,不属于交通运输业;(考点)

(4)航天运输服务,按照航空运输服务缴纳增值税;

(5)无运输工具承运业务,按照交通运输服务缴纳增值税。

2、邮政服务

(1)邮政普遍服务,是指函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动;

(2)邮政特殊服务,是指义务兵平常信函、机要通信、盲文读物和革命烈士的寄递等业务活动

(3)其他邮政服务

3、电信服务

(1)基础电信服务,是指利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动

(2)增值电信服务,是指利用固网、移动网、卫星、互联网、有限电视网络、提供短信和彩信服务,电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

(3)卫星电视信号落地转接服务,按照增值电信服务缴纳

4、建筑服务

(1)固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税;(考点)

(2)其他建筑服务是除了工程服务、安装服务、修缮服务、装饰服务以外的建筑服务,比如钻井、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚、建筑物平移、*破爆**、矿山穿孔、表面附着物剥离等工程作业

5、金融服务

(1)*款贷**服务。*款贷**,是指将资金贷与他人使用而取得利息收入的业务活动。

①融资性售后回租是按照该项目纳税,融资性售后回租是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动;(考点)

②以货币资金投资收取的固定利润或者保底利润,按照*款贷**服务缴纳增值税。

(2)直接收费金融服务。是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。

(3)保险服务。包括人身保险服务和财产保险服务。

(4)金融商品转让。指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动

【注意】存款利息、被保险人获得的保险赔付,不征收增值税。

6、现代服务

(1)研发和技术服务。包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务。

(2)信息技术服务。包括软件服务、业务流程管理服务和信息系统增值服务。

(3)文化创意服务。包括设计服务、知识产权服务、广告服务和会议展览服务。

(4)物流辅助服务。包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。(考点)

港口设施经营人收取的港口设施保安费按照港口码头服务缴纳增值税;

(5)租赁服务。包括融资租赁服务和经营租赁服务

①融资性售后回租不按照本税目缴纳增值税,应当按照金融服务缴纳增值税;

②将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税;(考点)

③车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费)等按照不动产经营租赁服务缴纳增值税;(考点)

④水路运输的光租和航空运输的干租业务,属于经营租赁。

(6)鉴证咨询服务。包括认证服务、鉴证服务和咨询服务。翻译服务和市场调查服务按照咨询服务缴纳增值税。

(7)广播影视服务

(8)商务辅助服务。商务服务服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。

(9)其他现代服务

(二)营改增范围

三、一般纳税人和小规模纳税人

1、一般纳税人认定

连续不超过12个月的经营期内累计应征增值税销售额,超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。

2、无须办理一般纳税人资格登记的纳税人

(1)个体工商户以外的其他个人,其他个人是指自然人;

(2)选择按照小规模纳税人纳税的非企业型单位;

(3)选择按照小规模纳税人纳税的不经常发生应税行为的企业;

3、小规模纳税人认定标准

4、特殊规定

(1)旅店业和饮食业纳税人销售非现场消费的食品,属于不经常发生增值税应税行为,可以选择为小规模纳税人。

(2)小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请资格认定,不作为小规模纳税人。

四、税率表