1.公司概况

事件:11月18日,根据上交所官网显示,蜂巢能源科技股份有限公司科创板IPO获得受理。

2022H1蜂巢能源动力电池产品出货量达到3.92GWh,根据中国汽车动力电池产业创新联盟统计,蜂巢能源2022年上半年动力电池装机量国内排名第六。

1.1 蜂巢能源发展历程

1.2 股权结构

公司目前控股股东为保定瑞茂,持股比例39.4%,保定瑞茂由长城控股全资拥有。公司实际控制人为魏建军先生,通过保定瑞茂、长城控股合计控制公司 40.26%股权,合计控制公司 76.81%表决权。

1.3 子公司情况

公司共有24 家控股子公司/企业,包括7 家境外公司。

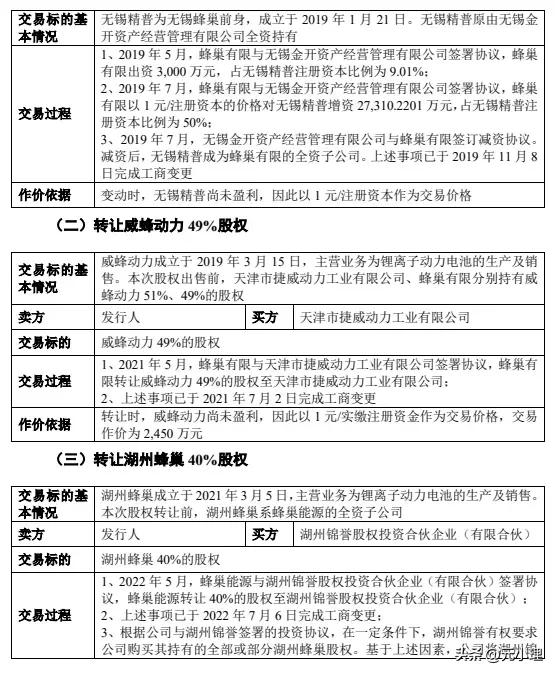

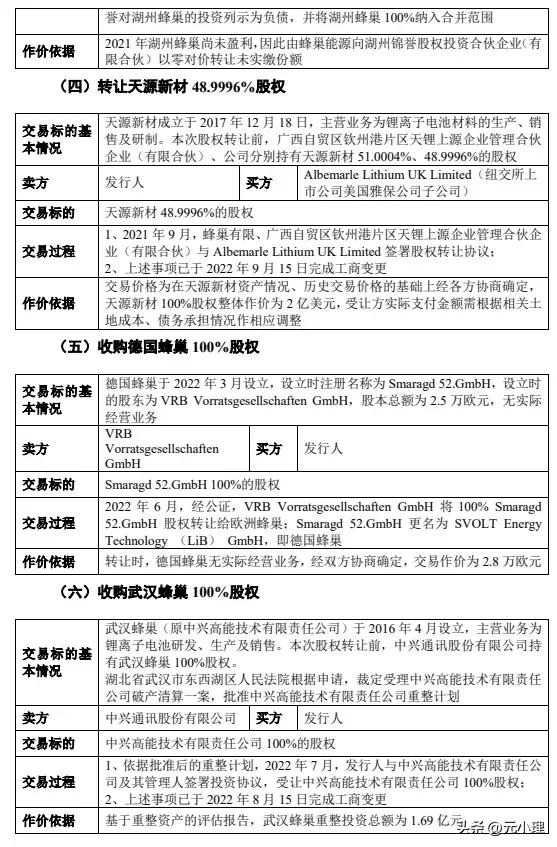

1.4 重大资产重组情况

1.5 公司高管及核心技术人员

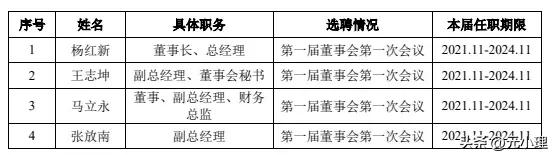

公司董事会成员:

公司高级管理人员:

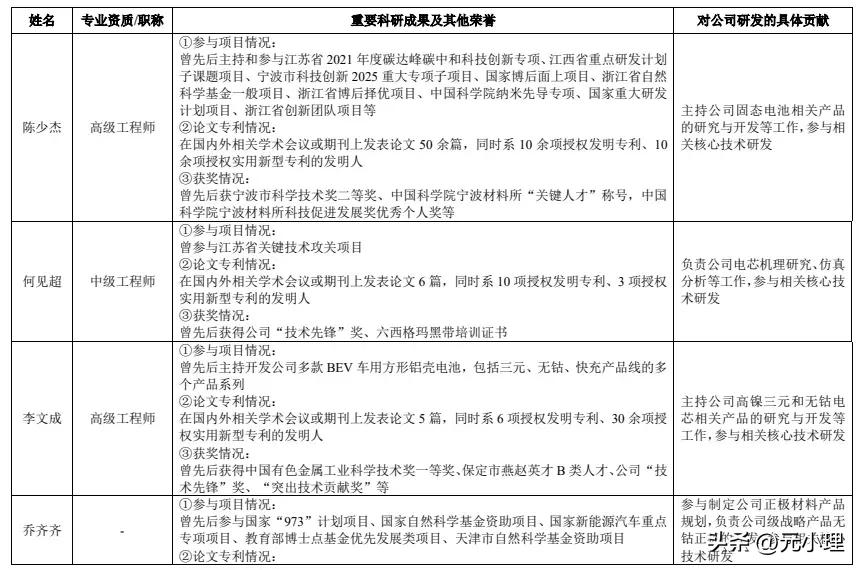

公司核心技术人员:

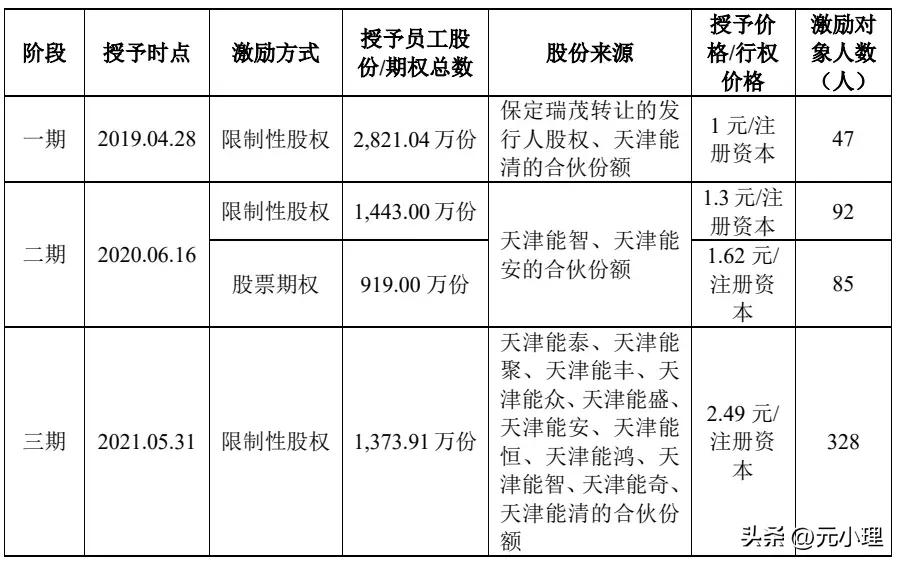

1.6 股权激励情况

2.公司业务

公司主要产品包括电芯、模组、电池包及储能电池系统,对应下游应用场景为新能源汽车及储能。

2.1公司产品类型

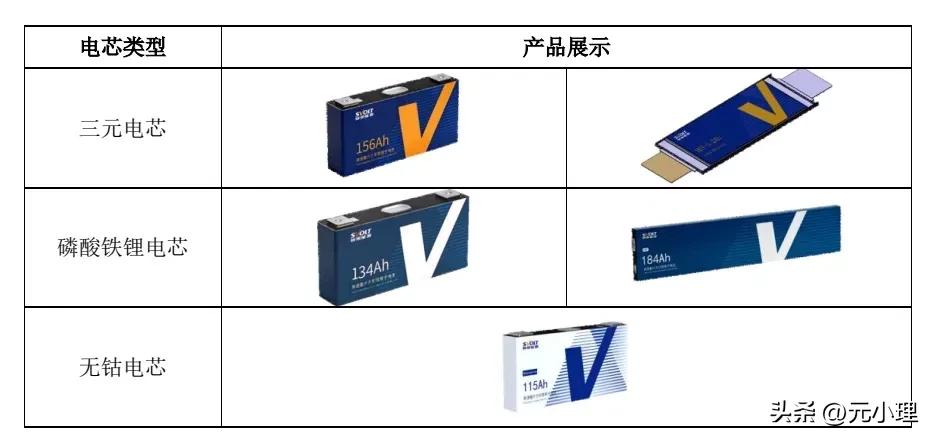

2.1.1 电芯产品

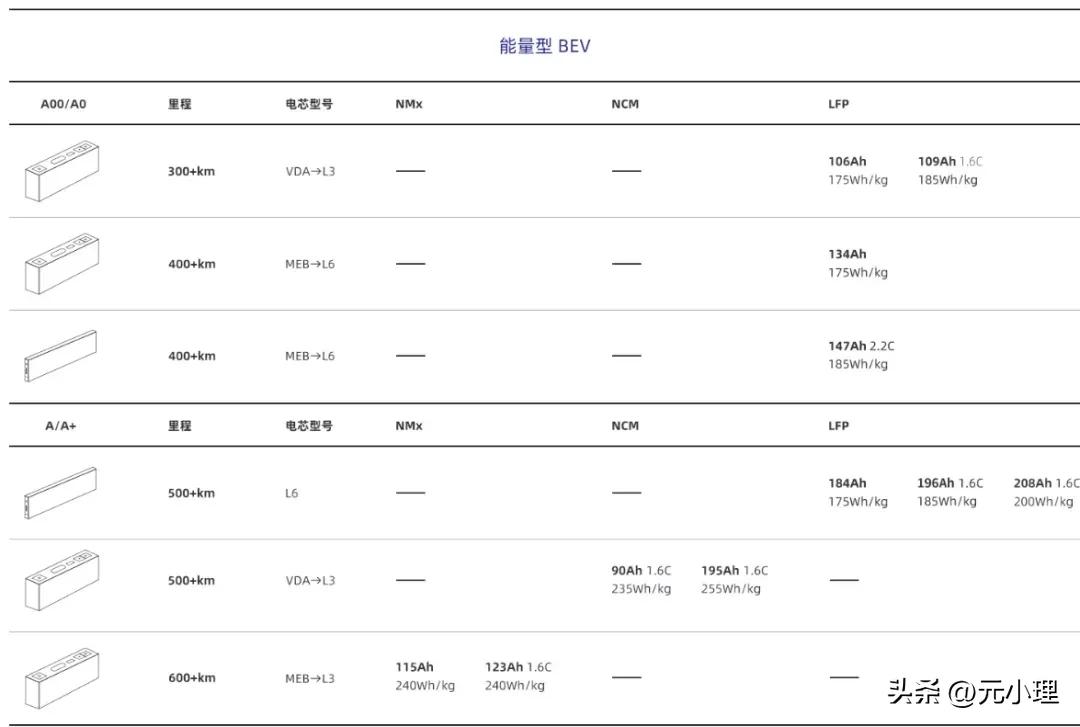

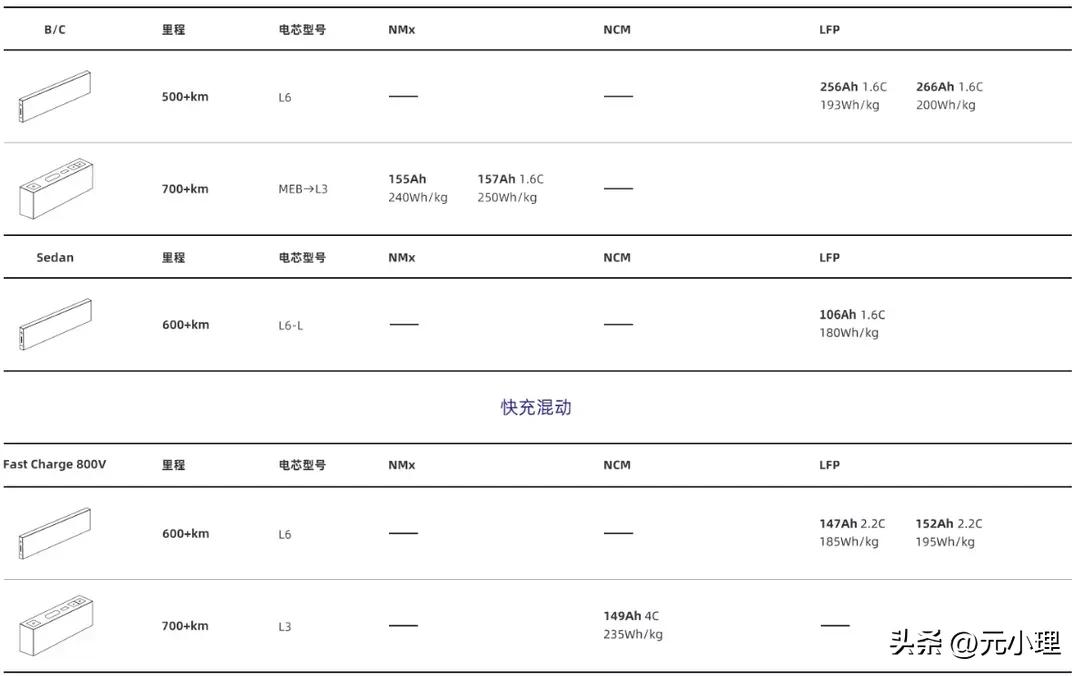

公司的电芯产品以方形结构为主,产品长度覆盖 300mm-600mm,充电范围覆盖 1.6C-4C 全域。 正极材料包括三元、磷酸铁锂、无钴等主流体系。

此外对于圆柱(以2170为主,常规NCM+石墨负极,4.2Ah,应用于电动自行车;高镍+硅碳负极,5Ah,应用于特种车)和软包(快充混动应用,HEV车型,NCM体系5.2Ah,6500W/kg)产品也有所布局。

2.1.2 模组产品

公司主要模组产品 VDA 标准化模组和 MEB 标准化模组,下属存在若干子型号,根据不同下游客户对动力电池模组的性能要求进行对应调整,适配性强。

2.1.3 系统产品

公司电池包产品覆盖 BEV、HEV 和 PHEV 等对电池包的要求。在适用 BEV 的电池包产品中,公司电池包又可分为标准模组电池包、CTP 电池包、LCTP 电池包。

2.1.4 储能产品

公司储能产品以磷酸铁锂方形为主,采用叠片工艺,产品用于发电、输配电和用电领域。

2.2 产能布局

公司总部位于江苏常州,在常州、保定、泰州、南京、马鞍山等地建有生产基地,保定、上海、无锡等地建立研发基地。

根据蜂巢能源招股说明书,公司现有产能情况(MWh):

2019202020212022H1产能-2,354.056,874.326,987.18产量-662.824,296.434,261.79销量1.775593,653.473,330.91产能利用率-28.16%62.50%60.99%产销率-84.34%85.04%78.16%

根据公司日前公告,蜂巢能源产能规划:

基地工厂产能/GWh西南基地遂宁29成都64达州产业园扩建项目87西北基地西北储能基地20华中区域上饶23扩建项目60北方北方区域80长三角地区常州67湖州30马鞍山20潥水9盐城23扩建38海外德国萨尔州工厂30海外(规划)20合计600

3.行业情况及竞争优势

3.1 行业空间

根据韩国市场调研机构 SNE Research 数据显示,2021 年全球动力电池在电动汽车上的装机量达 297GWh,较 2020 年增长超过 100%。在全球汽车产业电动化的浪潮下,动力电池未来仍有数倍的增长空间,GGII 预计,2025年全球动力电池出货量将达到 1,550GWh,2030 年有望达到 3,000GWh。

3.2 公司竞争力

11月18日,工信部和国家市场监督管理总局办公厅联合发布“关于做好锂离子电池产业链供应链协同稳定发展工作的通知”,指出了锂电池产业链供应链应“避免低水平同质化发展和恶性竞争”。

公司在电池材料、制造工艺、电池系统等产业链关键领域拥有核心技术优势及可持续研发能力,将助力公司在竞争中脱颖而出。

3.2.1 专利布局全面

截至 2022 年 9 月 30 日,公司共计拥有境内授权专利 2,979 项,其中发明专利 468 项,根据中汽中心全球汽车专利大数据平台公开信息,2020、2021 和2022 年 1-6 月,蜂巢能源动力电池专利公开量分别为 586 项、878 项及 568 项,分别位列榜单第一、第一及第二;除专利外,公司亦拥有 89 项注册商标和 74 项计算机软件著作权, 在材料、工艺、电池、电池包、BMS等方向实现全方位布局。

3.2.2 产品力

3.2.2.1 产品性能

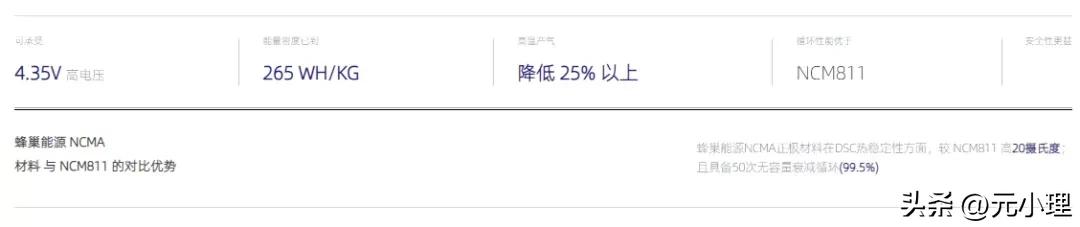

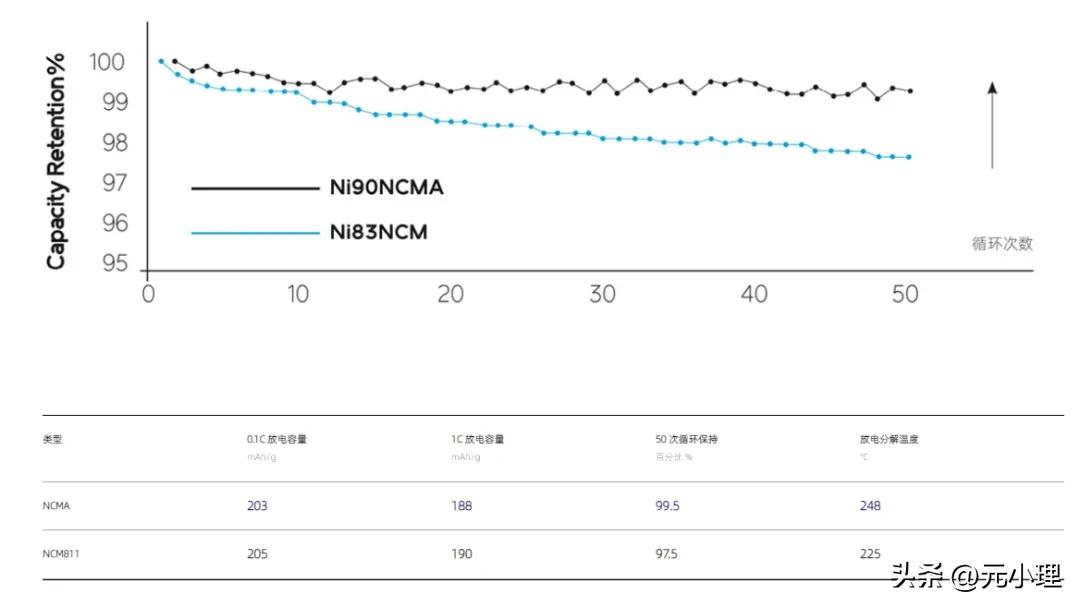

蜂巢能源NCMA四元材料,公司针对长续航 PHEV 及增程式车型开发的三元中镍高压体系产品能够实现 4.4V 高电压,兼顾高能量密度及高功率能,还具有安全、性价比高的特点。

公司 2C 快充三元电芯已实现量产,并实现对外销售。公司正在开发长薄化的 4C 快充三元电芯,可满足高端性能车型 10 分钟充电至 80%的要求。

公司第一代 长薄化短刀 L600 磷酸铁锂体系电芯 实现量产,搭配LCTP 高集成化 PACK 技术, 可实现电池包体积空间利用率的较大提升,达到或超过三元体系传统标准模组方案整包电量 。

公司针对 HEV 车型开发了高放电功率密度、长循环寿命三元软包电芯,整体技术水平处于行业先进水平。

3.2.2.2 适配性

公司长薄短刀系列电芯包括磷酸铁锂体系的 L600 电芯、三元及无钴体系的 L300 型号电芯 ,对 OEM 全新纯电动平台不同级别车型具有较高适配性,相关产品能够实现续航里程 300~800km 全覆盖, 满足个人短途代步、超长续航、B 端运营等不同应用场景需求。

(根据公司日前公告,蜂巢能源与stellantis 集团达成总价值160亿元的全球合作项目,该集团下属品牌数量较多,车型种类分散,蜂巢短刀电芯尺寸灵活,适配性强的优势得以发挥。)

根据蜂巢能源官网( https://svolt.cn/shichang.php ),部分产品参数:

3.2.3 持续推动的产品迭代升级

3.2.3.1 材料创新

推出无钴电池、果冻电池等具有较大行业影响力的新兴技术。

公司在无钴电池开发上处于行业前列,自主研发的层状无钴材料已实现量产。公司生产的方形铝壳无钴电芯能量密度大于 245Wh/kg,与 8 系高镍三元能量密度处于同一水平。

果冻电池是蜂巢能源全球首推的自主研发安全凝胶电解质,具有高耐热、自愈合的特点,可以快速量产,并拥有广泛电化学适应性,可以适配高镍、无钴、中镍等不同体系。

3.2.3.2 工艺迭代

3.2.3.2.1 叠片技术

蜂巢能源0.125s/pcs的超高速叠片速度,比肩卷绕生产效率(以利元亨卷绕解决方案为例,线速度3000mm/s,假设极片宽300mm,折算成0.1s/pcs的叠片效率),假设叠片数量为30pcs,折合生产效率16ppm。

3.2.3.2.2 智能化应用

公司在诸多生产工序大量应用 AI 人工智能技术,如 XRAY 的不良 AI 分析、焊接轨迹 AI 检测、充放电 AI 预测容量等,可以降低操作员工对产品的影响,实现车规级生产线的自动化、智能化及少人化。

目前,公司生产线已实现无摩擦磁悬浮物流线传输、AI 大数据质量智能检测、更高等级的洁净度和湿度管控等先进的过程管控技术,确保产能的优质高效和产品的高质量。

4.经营情况

4.1.1 财务数据

公司营业收入迅速增长,2019-2022H1营业总收入分别为9.29,17.36,44.74和37.38亿元 ,其中2021年营收同比上涨158%。公司毛利率水平逐步转好,2020-2022H1分别为2%,4%和7%。

蜂巢能源[A22637.SH](百万元,CNY )2019A2020A2021A2022H1营业总收入929.191,736.494,473.693,737.85YOY87%158%毛利79.5336.20165.33258.14毛利率9%2%4%7%归母净利润-325.65-701.03-1,154.42-897.45

4.1.2 毛利结构

2020 年公司自产电芯产品开始批量投产,投产初期未形成规模效应,单位投入成本较高,毛利率略有下滑,随着自产电芯产品生产规模逐渐扩大,单位成本降低,同时公司在2022年针对原材料上涨进行了调价,毛利率好转。

2019202020212022H1主营业务毛利率6.64%0.89%3.23%4.38%其他业务毛利率21.99%32.66%12.01%41.30%综合毛利率8.56%2.08%3.70%6.91%

4.2 产品销售情况

2020-2022H1,公司分别销售锂离子电池产品1.86/5.06/3.92GWh ,其中电池包是公司销售的主要产品,2020-2022H1分别销售1.84/4.1/1.93GWh,单位售价(0.9/0.9/1.08元每GWh),随着模组和电芯产品的放量。电池包出货量占比逐年下降(99%/81%/49%)。

蜂巢能源产品销售情况(MWh):

2019202020212022H1 总销量703.381,856.405,062.853,923.12 电池包702.851,837.124,100.401,933.30模组-3.66423.61906.09电芯-0.72532.171,027.74储能产品0.5314.96.6856

其中,上述电池包销售量部分电芯/模组源于外购, 蜂巢能源自产电芯占比逐年提升,2019-2022H1占比分别为0%/30%/72%/85% .

蜂巢能源产品售价(元/Wh):

2019202020212022H1电池包1.150.900.901.08模组0.710.690.77电芯1.830.460.62储能产品2.091.151.501.02

4.3 产品收入结构

4.3.1 收入结构(按产品类别)

蜂巢能源产品收入情况(百万元)。

营业总收入929.191,736.494,473.693,737.85 电池包811.711,650.103,692.312,091.66模组产品2.61290.20698.65电芯1.32246.26634.43储能产品1.1117.1110.0456.90其他业务116.3765.35234.88256.21

注:其他业务收入主要为提供研发服务、提供技术许可、销售原材料与电池零配件、销售废弃物等形成的收入。

产品毛利率

2019202020212022电池包7%1%5%6%模组产品-5%-1%电芯-7%1%储能产品17%14%-1%32%其他业务22%33%12%41%

4.3.2 收入结构(按正极类别)

公司对外销售以三元动力电池系统为主 ,其收入占2019-2022H1主营业务收入的比例分别为 99.86%、98.93%、96.31%及 83.53%,公司产品销售随着下游需求和产能规模的扩大下降,而后受原材料的大幅涨价的影响有所回调,均价为 1.16/0.90/0.84 / 0.89元/Wh。

蜂巢能源收入结构(百万元)

2019202020212022H1 合计 812.821671.144238.823481.64三元811.711653.194082.412908.05磷酸铁锂1.1117.76145.00565.71无钴0.000.1911.417.88

蜂巢能源销售结构(MWh)

2019202020212022H1合计703.381,856.405,062.853,923.12三元702.851,840.434,835.443,078.15磷酸铁锂0.5315.92221.95838.86无钴0.055.466.11

平均售价(元/Wh)

2019202020212022H1合计1.160.900.840.89三元1.150.900.840.94磷酸铁锂2.091.120.650.67无钴3.722.091.29

4.4 成本结构

4.4.1主要原材料采购量和成本(百万元)

2019-2022H1,直接材料成本占比下降趋势明显(98%/91%/82%/81%),系公司电芯/模组产线陆续投产,自产电芯占比提高。与此同时固定资产折旧等成本增加,制造费用占比上升(1%/7%/14%/15%)。

2019202020212022H1金额比例金额比例金额比例金额比例直接材料746.9398%1513.9691%3349.4082%2698.3081%直接人工2.960%21.491%151.174%116.394%制造费用8.981%117.527%583.8714%500.6215%运输费用3.320%17.270%14.000%合计758.87100%1656.28100%4101.70100%3329.31100%

4.4.2主要原材料采购量和成本

2019202020212022H1正极材料数量(吨)123.512,149.419,862.104,866.08金额(万元)1,724.0326,141.23149,386.28132,047.40单价(万元/吨)13.9612.1615.1527.14负极材料数量(吨)57.351,293.616,410.095,676.10金额(万元)337.225,468.0827,633.9426,997.11单价(万元/吨)5.884.234.314.76电解液数量(吨)14.59676.963,690.603,198.24金额(万元)103.282,352.3329,958.4730,852.01单价(万元/吨)7.083.478.129.65隔膜数量(㎡)110,799.0012,027,621.0061,080,451.2666,994,475.93金额(万元)66.793,602.8614,834.4817,098.42单价(元/㎡)6.0332.432.55外购模组及电芯数量(MWh)778.371,321.921,666.84569.82金额(万元)65,296.6896,665.19113,168.6950,153.80单价(元/Wh)0.840.730.680.88

4.4.3主要能源/资源成本

2019202020212022H1消耗量(万度)3,298.9213,144.1230,074.9827,311.24均价(元/度,含税)0.630.630.630.72消耗金额(万元,含税)2,063.758,265.0419,084.2519,558.92

4.5 期间费用率(百万元)

2019-2022H1,管理费用小幅提升,系公司多轮股权激励计提相关股份支付;公司研发费用主要由职工薪酬及直接材料组成,报告期内保持上涨趋势,根据主要研发项目,公司侧重系统/电池包层级的研发及前沿材料体系的布局。

2019202020212022H1金额费用率金额费用率金额费用率金额费用率销售费用54.165.83%95.875.52%221.174.94%151.724.06%管理费用118.9812.80%224.1412.91%638.6314.28%617.4716.52%研发费用374.6340.32%380.2221.90%724.0616.18%571.8515.30%财务费用25.372.73%67.063.86%1.500.03%-97.66-2.61%合计573.1461.68%767.2944.19%1585.3635.44%1243.3833.26%

主要研发项目

4.6 供应商结构

随着公司自有电芯/模组产能的放量,对宁德时代的电芯/模组采购占比下降,自2022年H1公司对宁德时代的采购占比由2020年的50.55%降低至5.42%。公司前五大供应商采购额占公司采购总额比例分别为 85.67%、67.89%、42.40%及 33.26%,供应商集中度逐渐降低,其中长远、容百和当升为公司的主要正极供应商,供应结构相对分散。

4.7 客户结构

4.7.1 前五大客户情况

公司主要客户为新能源乘用车主机厂,其中长城汽车为公司核心客户,随着合众、领跑项目的起量,公司对长城牌的依赖降低,2019-2022H1年公司对长城销售占比分别为99.86%/93.99%/86.37%/56.95%。

4.7.2 新客户拓展情况

除了合众、领跑项目,公司陆续斩获小鹏、岚图、塞力斯等新势力车企电池系统项目。海外市场,公司收获Stellantis 集团(全球市占率约7%)的项目定点,与stellantis集团等海外大型车企的合作有助于公司打造完备的生产制造、供应链体系。

蜂巢定点项目一览:

本号基于分享的目的转载,转载文章的版权归原作者或原公众号所有,如有涉及侵权请及时告知,我将予以核实并删除。