自疫情到来之初,由于酒类消费主要集中在 商务、宴席、送礼、聚会 等场景,因此酒行业受到疫情冲击非常明显。酒企通过迅速调整销售策略,

通过 线上+线下 结合的动销策略,反而推动了酒水消费线上化的进程。

尽管2022年受国际环境冲突、疫情反复、经济下行等多重因素影响,消费情绪陷入低迷,酒类产品却展现出了较强的行业韧性,无论是消费还是投资,依旧有不错的业绩表现。为何酒企格外重视户外广告?

可以看到,各大品牌酒企在户外广告的投放上都毫不吝啬,并对各类型的户外媒体都青睐有加。

那么,户外广告到底有什么魅力,值得广大酒企看重?

1、覆盖人群广

一般来说,户外广告的选址都在各城市商圈、交通场景等人流量大、人群层次丰富的地点。因此,酒企重视户外广告,一大原因便是对人流量大的地点广告投放的看重。

而且户外广告不仅能够覆盖到消费者,还能覆盖供应商、经销商各类人群,在占领消费者关注时间的同时,还可以给社会、市场、渠道更多的信心,帮助酒企招商等。

2、人群定位精准

对于酒企来说,不同的户外媒体终端还可以覆盖不同年龄、不同职业、不同消费水平等人群。如地铁媒体、电梯媒体主要覆盖都市白领、年轻消费群体等,高铁、机场媒体主要以商旅人群为主,覆盖的大多是中高端消费者。

因此,不同定位的酒类品牌都可以在各户外场景“精准*击狙**”到目标受众。

3、彰显酒企品牌实力

众多周知,品牌的影响力、知名度是一个持续投入、创造性地跟消费者沟通的过程。

而在广大消费者眼中,户外广告往往是块“花钱如流水”的地方。比如高铁、飞机这些场合,往往需要企业付出不小的资金(但实际情况尤其是疫情常态化户外广告性价比最高)。

而这些持续的户外广告投入部分,其实便成了酒企对外彰显公信力、品牌实力,可以有效提升品牌的影响力和知名度的手段。

4、为线下门店引流

虽然现如今线上销售成了主流,但是酒类的销售依旧依赖于直面消费者、搭建酒类消费场景的线下销售模式。而与其他广告形式相比,户外广告更靠近酒类偏向的线下销售渠道,通过户外广告的宣传,可以直接为线下门店引流。

5、抢占心智

通常消费者的消费行为要经过漫长的培育期,财富阶层、中产阶级、年轻群体是酒类产品的主要消费人群,这些人群消费更加理性且忠诚度高,更倾向于高价值品牌或者大众品牌,因此品牌声量就成为重要的参考指标之一。

户外广告作为重要的宣传手段,高到达率、高覆盖率以及多样的内容展示形式,能够帮助酒企迅速抢占用户心智,提升品牌认知度及美誉度,因此酒企在户外广告竞争才会如此激烈。

6、新流量池

我们知道随着社会的进步发展,人们对酒类的消费需求正不断提升。在酒水消费强势增长的大背景下,无论是老字号还是新锐品牌都面临着巨大的机遇和挑战。

但在如何与消费者快速建立情感连接,帮助品牌实现开疆扩土,相信户外广告发挥的作用会越来越明显。

近年来消费者对健康的关注和需求升级,逐步推进饮料酒水市场的全面革新。

市场不断在变,行业的竞争加剧,同时也推动了饮料酒水行业的快速发展,其在户外的广告投放也更趋强势。

在存量竞争、国货升级和新消费模式的市场背景下,酒水饮料品牌积蓄品牌力,靠户外广告成功破圈,实现新的增长,未来的新流量密码!

我们知道酒水饮料等快消品行业一直都是户外广告投放的主力军,成为支撑户外广告增长的主要品类。

他们除了看中户外广告高覆盖和高触达的特点以外,更重要的是广告的投放抢占用户心智,以贴近用户的场景与之对话,建立用户的粘性。在各类户外媒体的投放中,酒类行业尤其钟爱户外广告。

请记住: 互联网时代,网络上投放广告虽好,但对于酒企来说,户外广告始终有不可替代的属性。

也因此酒类企业对户外广告尤为看重,在投入方更是连年高歌猛进,那么它们在户外媒体方面究竟表现的如何呢?

1、酒行业户外广告刊例花费情况

从整体上看,2019年-2022年1-8月,酒行业户外广告投放花费呈逐年增长态势,势头强劲。2022年1-8月,酒类行业户外广告投放刊例花费达117.98亿元,创历年最好成绩。

2020年受疫情突袭影响,主流传统消费饮酒场景如商务消费、聚饮消费、宴席消费等受到极大地影响,从年初开始到5月,酒行业户外广告月投放规模同比疫情前(2019年)稍有下降,直到6月份开始呈现恢复性增长。

2021年由于疫情得到有效控制,消费开始逐步复苏,酒行业户外广告月投放规模同比持续大幅增长41%。

2022年,受疫情多点散发影响,人们居家时间延长,消费者对网络的依赖开始增强,“宅经济”开始崛起,伴随着2月份春节、2022北京冬奥会、女足决战亚洲杯等重大节日、赛事的密集到来,同时受CODC数据库新增5城(贵阳、兰州、南昌、南宁、无锡)影响,酒行业户外广告投放逆市大增84%,刨除新增城市,实际增长也高达73%。

从月度投放策略来看,临近春节以及诸多大型赛事的1、2、3月份为投放高峰,无论白酒还是啤酒或其他品类,都选择在前两个月追加投入,为品牌“定定调”。

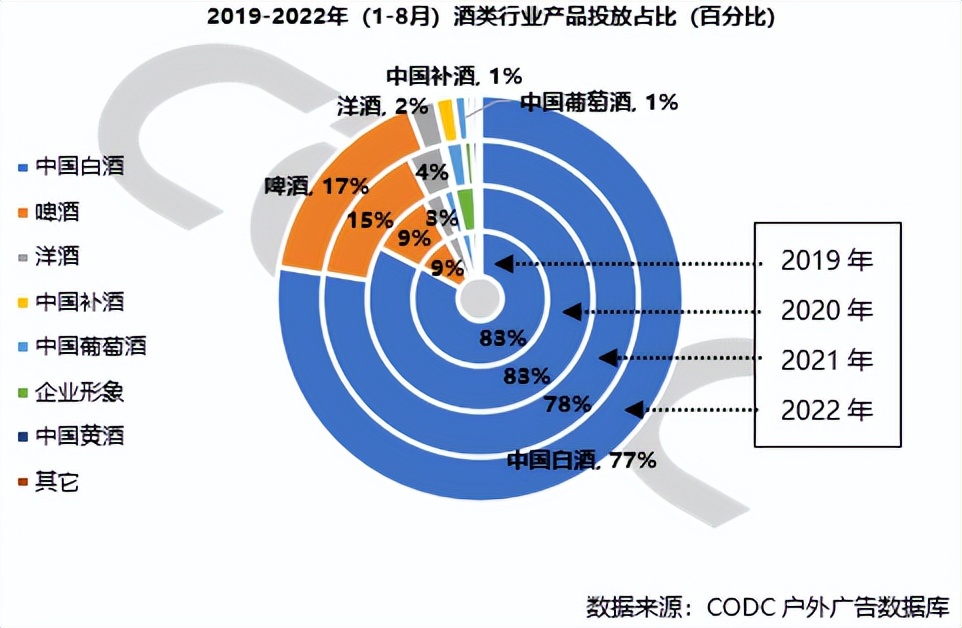

2、酒行业产品投放占比

白酒、啤酒投放持续走高,带动市场规模增长。

受疫情影响休闲娱乐活动受限,“居家独酌”成为常态,国产白酒凭借深厚的群众基础占据市场主导地位,不过尽管白酒品牌的投放数量多,但投放份额却在逐年减少;

啤酒受数量增长和单个品牌贡献值提升的双驱动在份额上保持连年扩张态势,占比从2019年的9%扩大到17%,一定程度上挤压了白酒的份额,这与消费趋近年轻化有一定的关系;

年轻消费群体对西方生活方式的模仿,给洋酒市场带来了一定的机会,2019-2021年间市场份额在3%~4%之间浮动,2022年受市场整体增长影响,洋酒虽然投放体量也有小幅提升,但受激烈的市场竞争影响份额占比下滑至2%;

作为养生大国,注重食补的国人对药酒的需求也显著提高,尽管份额占比变化不大,但补酒的投放花费在2021年同比增长327%,2022年更是同比大增629%,表现相当勇猛。

从投放产品类型来看,行业整体呈现出多元化、高端化、年轻化的态势。

3、酒行业品牌数量情况

从整体上看,酒类投放品牌数量受疫情影响微弱,在短暂调整后依旧每年保持高速发展,2020年同比微降2%,2021年大增31%,2022年同比再增24%,投放品牌数量达529个,为历年最好,展现出了较强的行业韧性。

从种类上来看,白酒、洋酒、啤酒、中国葡萄酒四类为主投类型。尤其白酒,2020年投放品牌数量微增6%后,在2021年同比大增30%,在2022年这一数字来到了41%,表现不俗的背后,其竞争激烈的程度也可见一斑。

洋酒在2020年经历数量短暂下滑后,在2021年达到投放高峰,品牌增至62个,不过洋酒仍旧属于小众消费市场 ,消费者的消费习惯和文化差异问题仍待培养和孵化,因此在2022年消费降级浪潮到来时,洋酒品牌首当其冲,数量又迎来了下跌。

啤酒在中国的消费格局已经趋于稳定,投放数量表现波动不大,在33个左右浮动,不过今年仍有部分地区性品牌尝试小范围、小力度推广,这一举动对啤酒投放数量有一定的拉升。其他类型因为占比较小,格局变化不大。

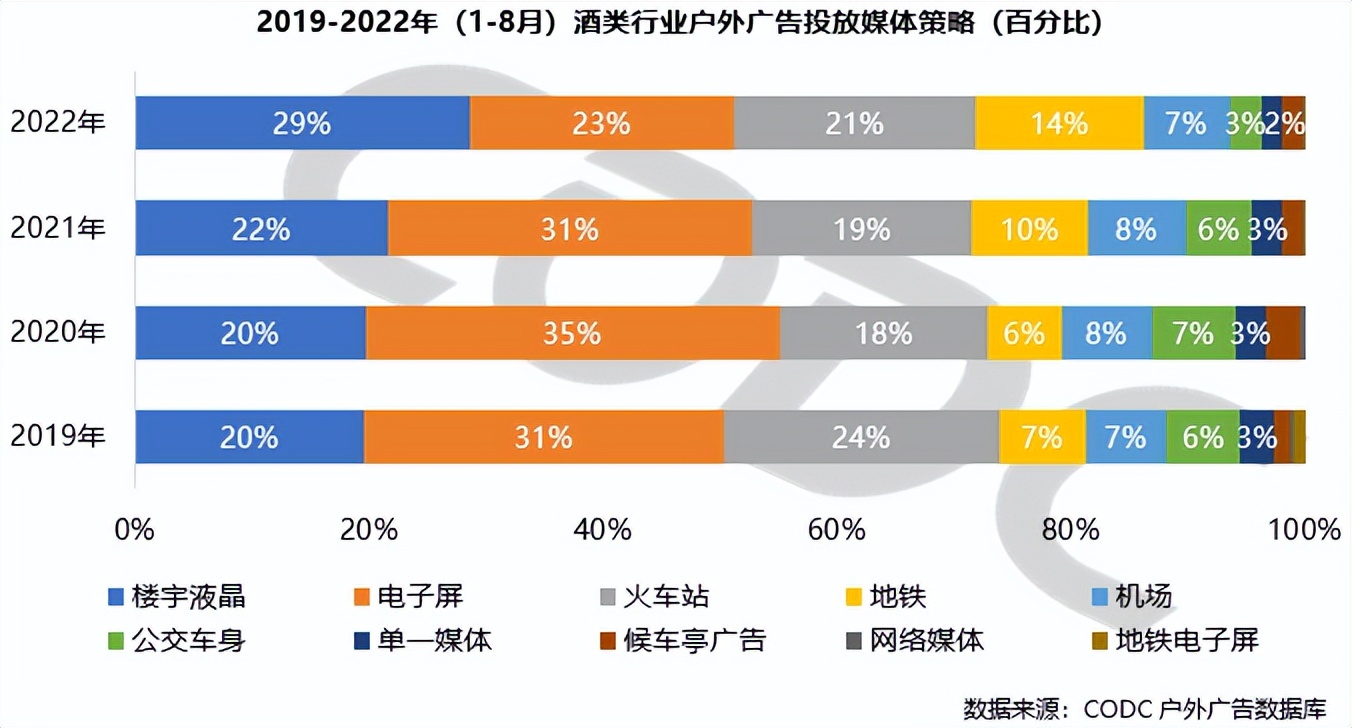

4、酒行业户外广告媒体投放策略

从媒体投放策略上看,以楼宇液晶、电子屏为代表的的视频媒体最受酒类行业青睐,占比始终维持在51%以上。其中楼宇液晶的份额持续扩大,从2019年的20%上涨到2022年的29%,电子屏的份额则从31%回落到23%。

这是由于疫情影响,人们的出行场景减少,办公楼、居民楼电梯广告成为曝光的重要点位,同时楼宇液晶的表现形式也更适合高端的酒类形象,达到精准投放。

火车站依旧是除了视频媒体之外,酒企最中意的投放媒体,份额占比较为稳定。地铁媒体在酒行业占比有了一定提升,他们拥有最稳定的客流,背后代表着强大的购买力。

5、酒行业各级市场广告投放情况

从分级市场投放规模来看,二级市场的份额正在不断扩大,酒行业正在向二三级市场寻找新的增量。

从体量上看,一级市场依旧以北京份额最大,每年投放占比在46%以上; 二级市场中,成都、深圳、西安、南京、杭州为酒企最热衷的投放地Top5。

三级市场虽然呈连年增长态势,这是由于投放品牌数量较多,实际投放城市集中度不高,单个品牌贡献值不大引起。

也是除了高端酒之外的中低端酒企或者区域性酒企比较青睐的投放市场。

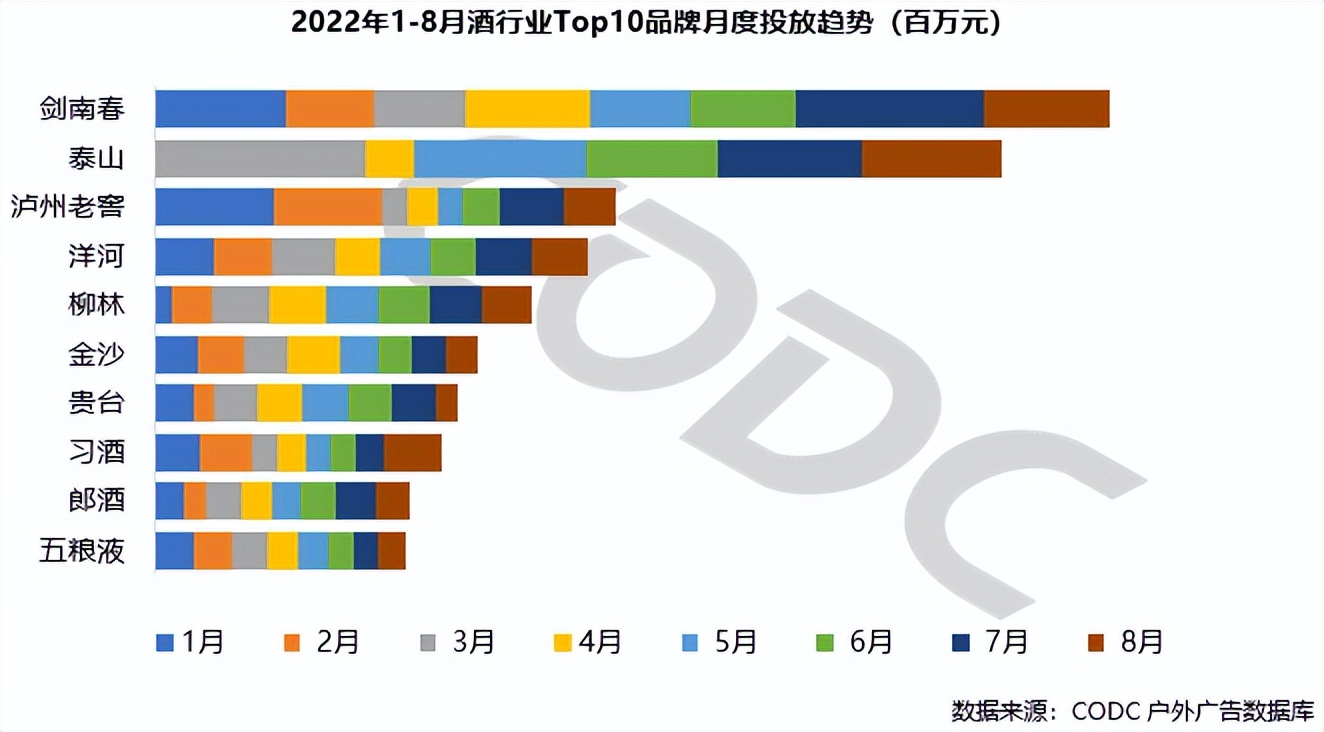

6、酒行业TOP10品牌情况

从Top10品牌的月度投放看,剑南春以绝对的优势站稳了投放榜首。泰山啤酒从3月份开始,产品线以泰山原浆精酿为主,6个月投入共计11.84亿元居于剑南春之后,也是Top10品牌中唯一入榜的啤酒品牌。

精酿啤酒在啤酒消费中满足了消费者生活场景细分化、多元化的需求,比较迎合年轻人的胃口,多家资本也把眼光放在了这片蓝海之上,泰山啤酒大幅投放精酿原浆广告,就是为了在这一领域快速跑马圈地。

泸州老窖集中在1、2月发力,把握住了节日营销的关键节点。其他品牌表现较为谨慎,月投放较为平均,金额策略稍有不同,但始终利用着户外广告这一渠道,保持着密集的品牌宣传节奏。

从投放时间点来说,“618大促”对酒投放的促进作用仍然比较明显。正所谓“好酒也怕巷子深”,在这个注重眼球经济的时代,这句话正在充分得到印证。