免费赠送类别

一、免费赠送用于广告宣传

企业向待发展的、非固定的客户对象赠送纪念品,是为了提升形象、扩大影响力,费用一般在“广告宣传费”科目进行账务处理。

二、 免费赠送用于业务招待

企业在公关活动过程中,向单位或个人赠送纪念品,是为了便于业务谈判、对外来往、公关接待等,费用一般在“业务招待费”科目进行账务处理。

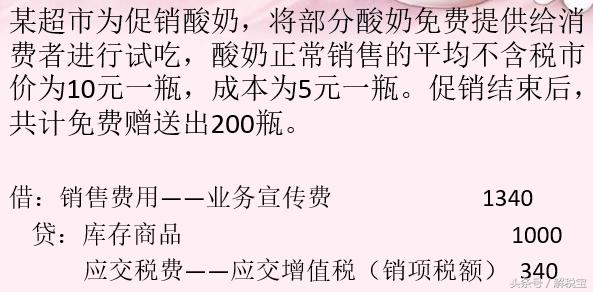

免费赠送用于广告宣传

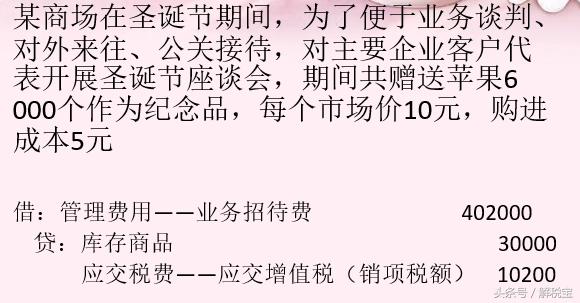

免费赠送用于业务招待

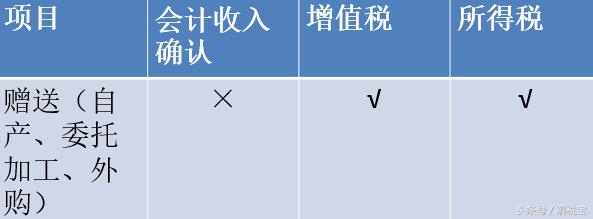

视同销售行为在会计和税务上处理差异

会计确认收入的五大条件:

1、企业已将商品所有权上的主要风险和报酬全部转移给购买方

2、企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出商品实施控制

3、收入的金额能够可靠地计量

4、相关的经济利益很可能流入企业

5、相关已发生或将发生成本能够可靠的计量

由于企业进行免费赠送活动,并不能保证未来经济利益流入企业,因而收入的金额无法可靠计量。此行为在会计上不确认收入。

视同销售行为在会计和税务上处理差异

•《增值税暂行条例实施细则》第四条“企业或者个体工商户的下列行为,视同销售, ……,将自产、委托加工或者购进货物无偿赠送其他单位或者个人。”

•企业为了商业促销进行免费赠送活动,符合条例规定的视同销售行为,在税法上应该确认收入,并计算缴纳增值税。

《所得税法实施条例》第二十五条“企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者赠送劳务,但国务院财政、税务主管部门另有规定的除外。”

企业处于商业促销目的进行免费赠送,属于上述条例中,将货物用于广告或者样品的行为,在税法上应确认收入,并计算缴纳企业所得税。

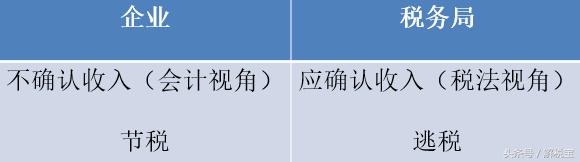

企业与税务局的冲突

个人所得税的处理

《国家税务总局关于个人所得税有关问题的批复》(国税函[2000]57号)规定:部分单位和部门在年终总结、各种庆典、业务往来及其他活动中,为其他单位和部门的有关人员发放现金、实物或有价证券。对个人取得该项所得,应按照《中华人民共和国个人所得税法》中规定的“其他所得”项目

计算缴纳个人所得税,税款由支付所得的单位代扣代缴。

会计处理

借:销售费用/管理费用

贷:应交税费—应交个人所得税

借:应交税费—应交个人所得税

贷:银行存款

87.75%关心财税动态的年轻人,都在看「解税宝」。

各大App商店搜索「解税宝」,新生代最新财税消息交流平台。