“辉瑞”这个名字是每一个医药领域的人耳熟能详的公司名称,即使是医药行外人都以“全球第一大药企辉瑞”等方式或多或少听过。在全球制药行业里,这究竟是怎样一家翘楚?

辉瑞创建于1849年,是一家已有170年历史的生物制药公司,其产品覆盖了化学药物、生物制剂、疫苗、营养品、动物保健品等诸多健康治疗领域。在全球制药巨头销售排行榜中多年位列第一(下图以2017年为例),世界500强排行榜排名靠前,研发能力和生产能力处于全球领先地位。2018年收入536亿美元,有8种产品的销售额超过10亿美元。

图表 1 2017年全球制药巨头排行(IMS)

资料来源:IMS,中康产业资本研究中心

图表 2 辉瑞近3年国际排行荣誉

资料来源:中康产业资本研究中心

辉瑞虽然总部位于美国纽约,但自20世纪80年代进入中国以来,已发展成为在华最大的外资制药企业:辉瑞在中国有约10000多名员工,业务覆盖了全国250余个城市,在我国的影响颇为深远。

实际上,在我们儿时就已经对它的产品甚为熟知。可还曾记得小时候吃过的驱虫宝塔糖?有粉色的,有淡黄色的,还有蓝色的,小孩子们每每吃到都会露出幸福的笑容。这便是辉瑞的第一款主打产品——山道年塔糖,风靡了整个20世纪50-80年代。

图表 3 驱虫宝塔糖(山道年塔糖)

资料来源:百度图片,中康产业资本研究中心

时过170年,辉瑞早已成长为满足生命各个阶段的健康需求的国际大药企,其上市产品治疗领域涵盖心脑血管、内分泌、精神健康、神经系统、关节炎、抗感染、泌尿男科、眼科、抗肿瘤、疫苗及免疫制剂等诸多领域。那么,全球第一大药企究竟是如何炼成的?能否从中总结一些经验,供国内药企跻身国际前列提供借鉴?

发展历程

(1)1849~1899年

19世纪40年代中期,一对来自德国路德维希堡的表兄弟——查尔斯·辉瑞(Charles Pfizer)和查尔斯·厄哈特(Charles Erhart),放弃了优裕的生活,怀揣梦想到美国创业。1849年,他们在纽约布鲁克林区创立了查尔斯·辉瑞公司。辉瑞是药剂师学徒,具备医药化学知识,查尔斯·厄哈特有一手制作糖果的技术。兄弟俩凭着各自的一技之长和敏锐的商业眼光,将山道年和杏仁太妃糖香料混合并制成塔糖的形状,开发出辉瑞公司的首个产品——山道年塔糖,这项突破改变了过去这类产品有疗效但口感苦的弊端,给公司带来了巨大的收益。

(2)1900~1950年

20世纪初,辉瑞公司的主要业务是从意大利进口原料,生产化学制剂——柠檬酸,但由于意大利的政治动荡和难以预料的气候条件,过分依赖进口原料的辉瑞公司很容易受价格上涨和供应短缺的影响。1914年第一次世界大战爆发后,意大利的进口渠道也随之中断,辉瑞不得不寻求其他渠道。辉瑞公司的科学家们夜以继日地探索钻研,终于开发出一种名为SUCIAC(糖转化为柠檬酸的英文缩写)的工艺,随后改良成为一种用糖蜜做原料的深罐发酵技术。它完全取代了用进口原料生产柠檬酸的传统工艺,也改变了柠檬酸行业的面貌。但辉瑞公司并没有将柠檬酸产品品牌化,也没有为这种新工艺申请专利。

1939年,第二次世界大战爆发,战争使人们迫切需求青霉素。辉瑞公司马上响应美国政府号召,开始尝试生产青霉素,起初青霉素的品质不稳定,生产效率低下。1942年秋,辉瑞公司科学家提出用辉瑞特有的“深罐发酵法”来生产青霉素。公司再次斥资上百万美元,改装设备投入试验性生产,仅用了四个月时间,就以最初预计产量的六倍生产出了青霉素。1944年诺曼底登陆一战,美军抢救伤员所用的青霉素中,90%是辉瑞公司的产品。1944年公司的净收入达到230万美元,比1943年增长了31%。

作为现代医学领域的先锋,辉瑞公司要想确保领先地位,就必须有新的突破,于是,辉瑞的科学家们开始了新一轮的探索。在13.5万份土壤样品和2000多万次试验后,辉瑞公司终于研发出一种新的抗生素——土霉素,并为其申请了专利,这标志着辉瑞公司从生产产品开始走向全新的制药。

(3)1951~1999年

20世纪后半叶是医学发现领域突飞猛进的时代,也是辉瑞腾飞的时代。青霉素和土霉素的研发生产所带来的巨大收益,使辉瑞意识到产品研发对于企业成长的重要性。

20世纪60~80年代是辉瑞公司研发的黄金30年。期间,辉瑞大力投资药品研发和临床试验,不断扩大创新药物的产品系列。20世纪80年代推出的吡罗昔康(Feldene)成为全世界销量最大的处方消炎药,并且也是辉瑞第一种销售额达到10亿美元的产品。

20世纪90年代是辉瑞公司最辉煌的时期。一大批疗效好、技术领先的重磅药品在这一时期相继投入市场,其中包括最畅销的高血压药“络活喜”,用于治疗14种传染病的抗生素特洛芬,美国首屈一指的抗抑郁处方药左洛复,以及让辉瑞公司声名大振的万艾可(伟哥,Viagra)等……

1999年,辉瑞公司单品销售额超过5亿美元的药品达到8种,合计销售额为92.97亿美元,占当年销售总额的57.37%。

图表 4 1999年辉瑞的重磅药物

资料来源:公司年报,中康产业资本研究中心

(4)2000~现在

20世纪80年代以来,世界制药行业经历急剧的变化,新药研发已经不再像以前那样利润丰厚,但其风险和难度却在不断上升。不少研发能力卓越的制药公司开始面临危机。

日益变化的严峻形势使辉瑞逐渐认识到,单纯依靠研发优势已经不足以保证制药企业持续良性的发展。只有依靠行业的强大联合,才能保证企业的长足发展。

于是,2000年开始,辉瑞的一系列大规模并购行动拉开了帷幕。其中,包括3个巨型并购:1)2000年,辉瑞以900亿美元收购华纳-兰伯特公司,获得了重磅药物——阿托伐他汀(商品名立普妥,1999年销售额37.95亿美元),并首次成为全球第一大制药公司。2)紧接着,2002年,辉瑞又以600亿美元收购著名的法玛西亚药厂,辉瑞因此获得了著名关节炎治疗药物Celebrex的全部所有权。3)2009年,辉瑞再次改变全球制药业的格局,以680亿美元完成对惠氏的收购交易,使得辉瑞的产品线更加多元化、规模化,全球最大生物制药公司又朝前迈进了一步。辉瑞董事长兼首席执行官杰弗里·金德勒在记者会上表示:“辉瑞和惠氏为产业转型提供了绝好的机会,合并产生的世界第一大生物制药公司将以其独特、多样化和规模化的优势屹立于全球医疗市场。”

总结: 1849~1899年是辉瑞在创业的路上进行初始探索的阶段; 1900~1950年抓住战争契机,成为青霉素之王,实现了后续研发资金的厚实积累; 1951~1999年是研发驱动的阶段,在以往产品基础上加强了药物方面的研究,取得了巨大成功,推出了一系列创新性的药物; 2000~现在是“研发+并购”双轮驱动迈向全球第一大药企的大动作阶段。

并购催生全球最大药企

如果说要从辉瑞170年的发展历史中寻找一段成长为全球最大药企的关键制胜阶段来研究经验,那一定是2000年以来开启并购大潮的这十几年。

2000年以来,辉瑞在收购方面表现非常活跃,完成的并购交易数量数十起,交易金额超过2000亿美元,其中不乏100亿美元以上乃至500亿美元以上的大手笔收购。

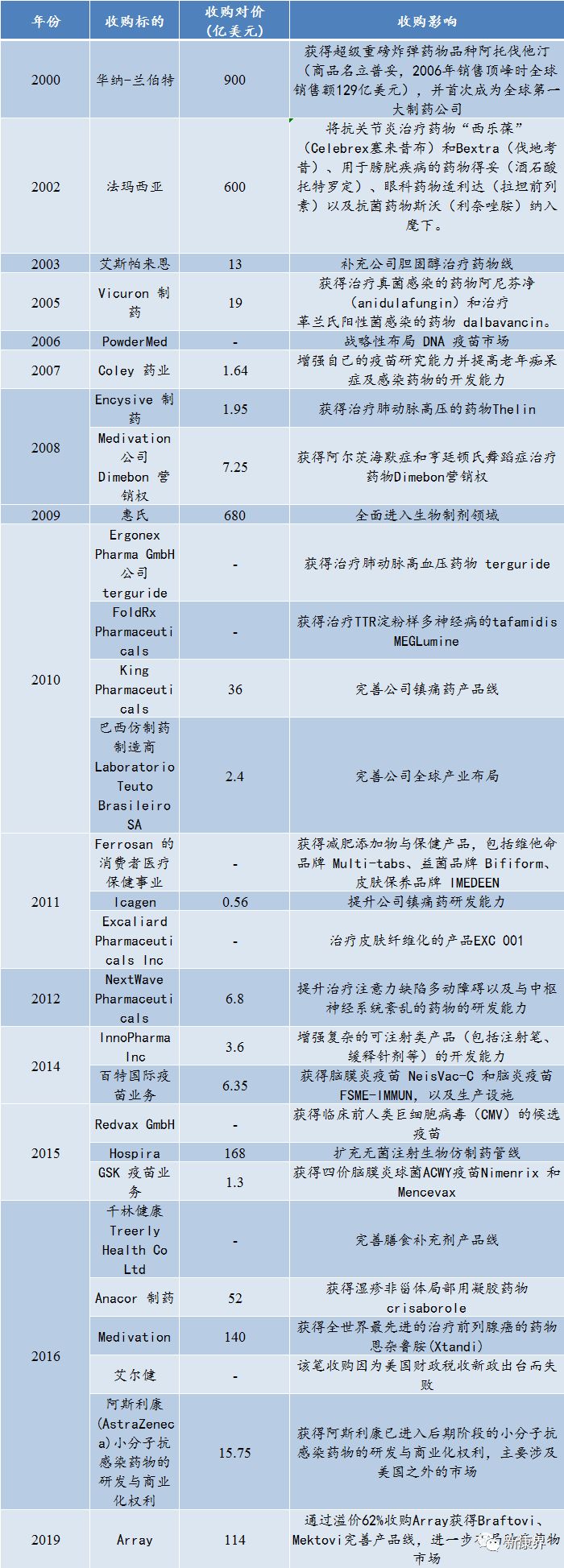

图表 5 辉瑞2000年以来的收购(部分交易金额未披露)

资料来源:辉瑞,中康产业资本研究中心

从上表可以看到,近20年辉瑞从产品线、治疗领域等各个维度对行业内相关优质标的进行战略收购。其中,进行了3项500亿美元规模以上的巨型并购:2000年900亿美元收购华纳—兰伯特,2002年600亿美元收购法玛西亚,2009年680亿美元惠氏;还进行了3项100-500亿美元规模的大型并购:2015年168亿美元收购Hospira,2016年140亿美元收购Medivation,2019年114亿美元收购Array。

下面,按年份将并购数量和并购金额作图,以获取更直观的感受。

图表 6 辉瑞2000年来的并购数量

资料来源:中康产业资本研究中心

图表 7 辉瑞2000年来的并购金额

资料来源:中康产业资本研究中心

图表 8 辉瑞2000年来的并购金额(剔除100亿规模以上的并购)

资料来源:中康产业资本研究中心

值得一提的是,并非每一笔收购都是成功的。以3笔500亿美元以上规模的收购为例:

(1)900亿并购华纳-兰伯特

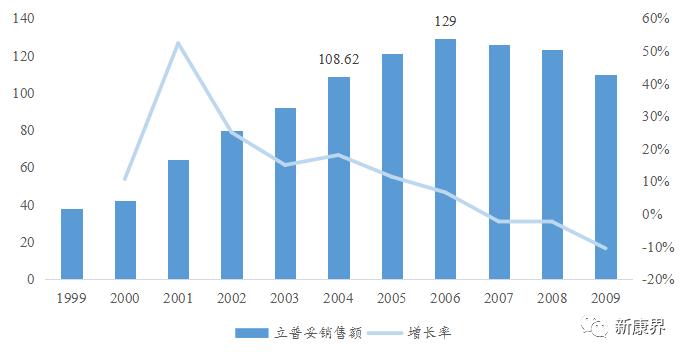

这笔收购可以说是辉瑞最成功的一笔收购。2000年2月,辉瑞以换股方式作价900亿美元收购华纳-兰伯特。收购后获得了重磅药物立普妥(通用名阿托伐他汀),收购时立普妥年销售额37.95亿美元(1999年)。此次并购完善了辉瑞的心血管产品线。由于立普妥针对高胆固醇适应症的临床效果非常好,并购后辉瑞充分利用自身的营销优势,实现了立普妥2006年129亿美元的销售峰值,在5年时间内将立普妥打造成为了全球第一个年销售额过100亿美元的产品,成为超级重磅*弹炸**药物品种。

图表 9 2004年立普妥销售额过百亿美元、2006年达129亿美元成为超重磅级品种

资料来源:Bloomberg,中康产业资本研究中心

(2)600亿收购法玛西亚

这笔收购有典型的警示作用。2002年7月,辉瑞以600亿美元收购法玛西亚。收购后将抗关节炎治疗药物“西乐葆”(Celebrex塞来昔布)和Bextra(伐地考昔)、用于膀胱疾病的药物得妥(酒石酸托特罗定)、眼科药物适利达(拉坦前列素)以及抗菌药物斯沃(利奈唑胺)收入囊中。当时市场期待着“西乐葆”成为第二个立普妥。

然而,事与愿违。2004年,默克(MRK)抗关节炎类似靶点的药物Vioxx(罗非昔布)因不良反应问题退市,而辉瑞的Bextra也在2005年无奈退市,虽然“西乐葆”成为唯一留在市场上的同类产品,但当年销售额却下降了47.6%。2014年底“西乐葆”首批仿制药成功上市,2015年原研销售规模更是萎缩至8.3亿美元。

图表 10 西乐葆1999年上市销售以来的销售额变化

资料来源:Bloomberg,中康产业资本研究中心

在此次收购中,辉瑞支付了40%左右的溢价。而如今看来,前期巨大的收购成本将很难收回。这次称得上是一次典型的对收购对象重要产品认识不够充分的例子,虽然有一定的不可预测性,但也警示了在收购中更加充分认识收购标的及其产品的重要性,也昭示了高溢价收购的风险。

(3)680亿并购惠氏

这一笔收购对辉瑞来说具有战略转型的里程碑意义。当时,辉瑞一直以化学制药为主,随着医药行业发展变迁,生物制剂开始崭露头角:2007年,全球共有110个年销售额超过10亿美元的重磅*弹炸**药物,其中包括29个生物制剂,且有16个年销售额超过40亿美元。虽然辉瑞此前在生物制剂领域有一些零星的收购,但都不成规模,不足以形成较为系统的布局。

2009年,辉瑞以680亿美元成功收购惠氏,而惠氏在生物制剂和抗生素领域占有重要地位,这一收购的成功很好地填补了即将打造成功的全健康产业链布局的药企巨头的空白。

收购惠氏后,对业绩的影响比较理想,源自惠氏产品线的六个制剂每年合计为辉瑞贡献超过100亿美元的收入。

此外,辉瑞在2016年还策划了一笔超大型收购,被号称是当时“史上最大医药行业并购”的案件——1500亿美元收购Allergan艾尔建(医美领域,肉毒素),不过因为美国财政部的“税负倒置”避税禁令而夭折。

出色的产品力与丰富的研发管线

(1)表现出色的已上市产品

雄踞全球制药企业营收榜单top 10第一,辉瑞的产品上市表现力自不用说。这其中既有辉瑞依靠自身研发获得的重磅药物,如曾于上世纪90年代末风靡全球的治疗男性性功能障碍的药物万艾可;也有依靠对行业内优质资产的收购而获得的重磅*弹炸**品种,如曾多年蝉联全球药品销售额top 10榜单冠军的立普妥。

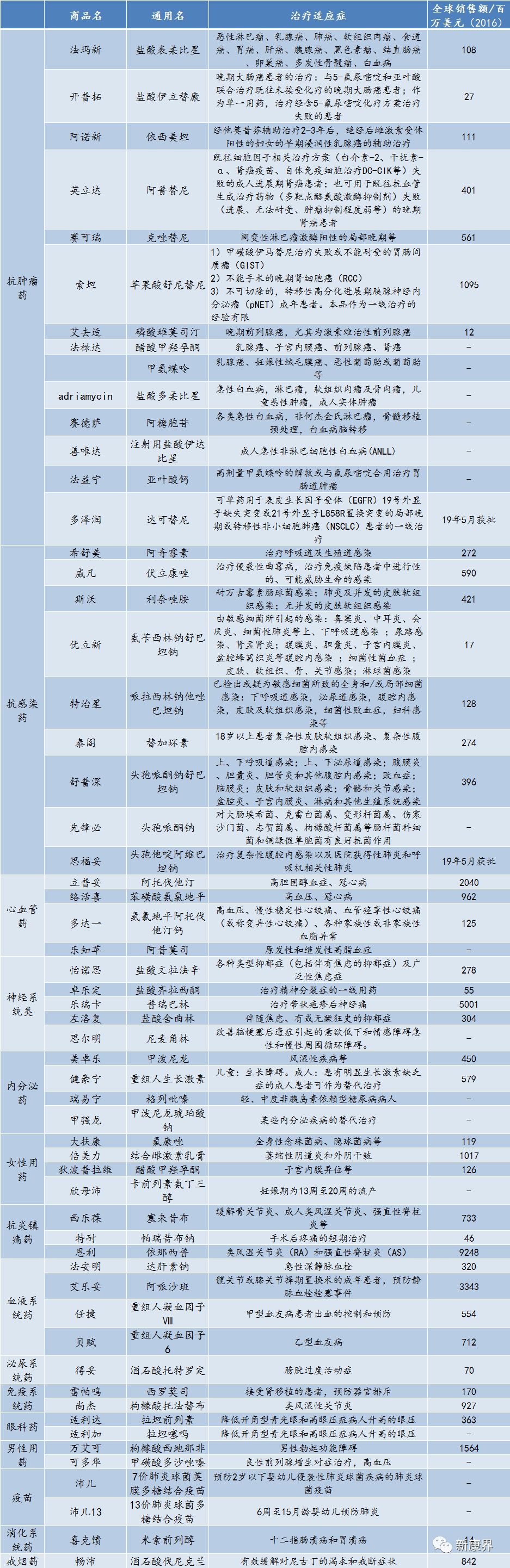

据不完全统计,目前辉瑞在中国大陆地区上市的药物近60个,这其中包括了立普妥、万艾可、络活喜、乐瑞卡、左洛复、卓乐定、索坦、西乐葆、大扶康和恩利等多个重磅药物。诚然,在这些重磅药物中已有多个药物遭遇专利悬崖,近年来市场表现已大不如从前,但其对辉瑞的业绩贡献以及临床价值仍不容忽视。在辉瑞的已上市产品阵列中,抗肿瘤药与抗感染药居多,分别为14个与10个,其他重要疾病领域也有分布,如心血管疾病药物、神经系统药物、内分泌药物等,并且还有重磅药物出自其中。

图表 11 辉瑞已上市产品概况(点击可放大)

资料来源:中康产业资本研究中心整理

(2)丰富的研发管线

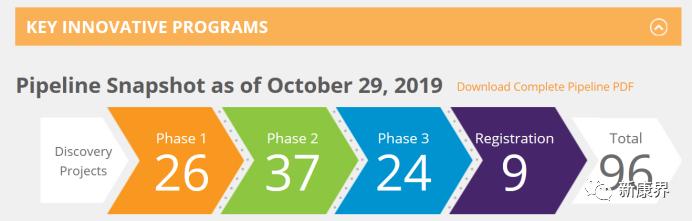

活跃的收购以后,辉瑞的研发管线也得到了极大的丰富。根据辉瑞官网,目前辉瑞的研发管线中一共有96个在研品种,其中处于一期临床的有26个、处于二期临床的有37个、处于三期临床的有24个、处于上市申报阶段的有9个。

图表 12 辉瑞当前研发管线

资料来源:辉瑞全球官网,中康产业资本研究中心

研究全球第一大药企带来的启发

(1)启发一:创始人/管理者的专业思维是企业成功的奠基石

思维是企业战略的顶层架构能力要求,而创始人/管理者的专业素养和社会履历决定了一家企业的思想高度。可以说,辉瑞“第一桶金”的积累源自辉瑞兄弟俩各自的一技之长:辉瑞有药剂师专业背景,厄哈特有“糖果专业技术”,这才有了他们将糖融合于山道年药物中的想法,在当时创造了一个改善服用者药物接受度的奇迹。

同样地,国内药企在创业或者做大做强过程中,吸纳人才需要考虑目前企业缺乏什么,再吸纳对应的人才。如果用人制度上偏重“世袭制”,企业的发展脚步可能受阻。

(2)启发二:激进的并购会使股东的价值不增反减,辉瑞模式不是做大做强的唯一办法

辉瑞近些年的收购步伐非常活跃,并且纵观辉瑞的收购风格,属于大胆激进型。以2019年收购Array为例,辉瑞的报价比当期收盘价高出62%,比此前曾多次意向收购Array的同行公司的报价高出大半截。而在对法玛西亚的并购后续表现也可以看出,轰轰烈烈的并购更可能遭遇产品不及预期的风险。

对于国内企业而言,在如今创新为王的趋势中,合理对并购工具加以利用是必要的,但是不能完全靠收购,因为并购不一定带来价值的提升,并购后财务价值的创造需要依赖资产整合,而这往往是最难的一步,不乏有企业收购之后整合乏力,最终拖累公司业绩。

实际上,公司可以将并购和研发同时利用好:一方面“买”研发管线布局前景光明的公司,另一方面“买”行业中研发型精英人才进行自身的研发储备。同样是“买买买”,但对公司的作用还是会有所不同。

美的模式还是格力模式,需要企业用长远的眼光去权衡。