成本会计是会计行业中工资算是比较可观的,成本核算又是成本会计的核心工作,如何做好成本核算,就是成本会计最应该思考的问题?为了方便大家学习,小编把资料整理100页成本会计ppt课件!

话不多说,直接上干货↓↓↓

(文末可以领取电子版全套哦)

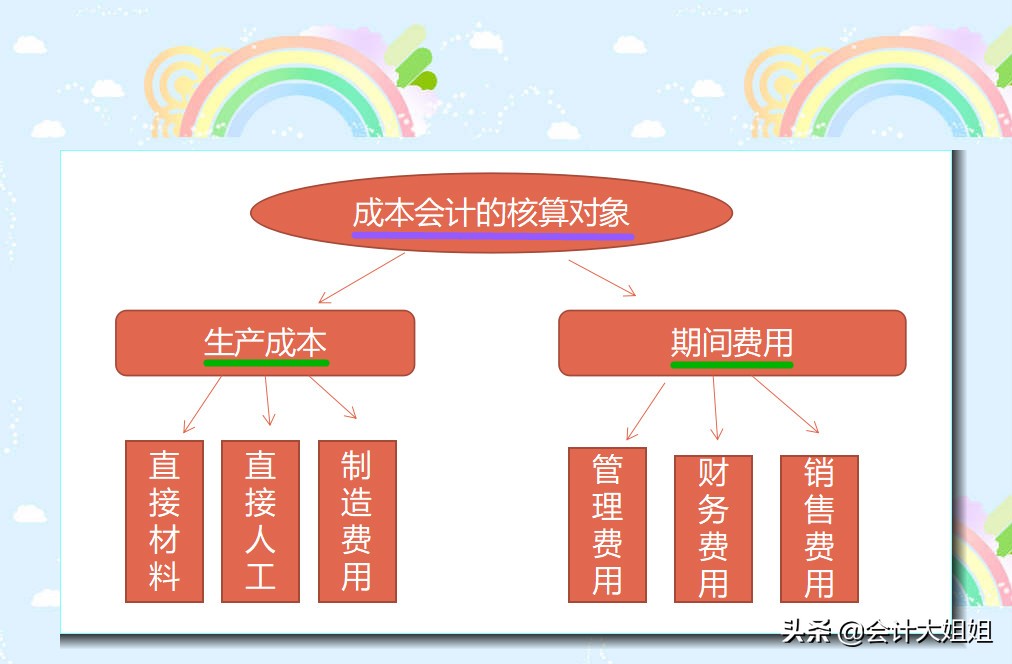

一、成本会计的核算对象

二、费用各分类的标准

1、按照费用的经济内容分类

①原材料

②外购燃料

③外购动力

④职工薪酬

⑤折旧费

⑥利息支出

⑦税金

⑧其他支出

2、按经济用途分类

三、各项要素费用的分配——材料费用分配

1.原材料分配——基本生产车间

1.原材料分配——辅助生产车间

直接用于产品生产的,根据原始凭证直接记到某种产品的成本明细账的相关成本项目里。如果是几种产品共用的材料,不能直接确认各种产品的消耗数额费用的,就要采用适当的分配方法分配记入各种产品本明细账的成本项目中。

常见的分配标准:

分配费用的计算公式概括如下:

待分配费用总额

费用分配率= ————————

分配标准总额

某分配对象应分配的费用=该对象的分配标准额×费用分配率

各要素费用的分配是通过编制各种费用分配表进行,根据分配表据以登记入各种产品的成本项目中。

原材料分配的公式演变:

按体积分配的:

当月领用原材料的总金额

原材料分配率= ——————————————

当月生产产品的体积合计数

当月某产品完工的总成本=原材料分配率×某个产品的体积合计数

单位件产品的完工成本=某产品完工的总成本÷单位体积

按原材料的定额消耗量分配:

2.燃料费用的分配

3.低值易耗品摊销

摊销方法:

1、一次摊销法。

领用时将其全部价值一次计入当月产品成本、制造费用或期间费用。

优点:核算比较简单。

缺点:会使各月成本、费用负担不合量,会产生账外财产,不便于实行

价值监督。

适合单位价值较低,使用期限较短、一次领用数量不多以及容易破损的

低值易耗品。

2、分次摊销法。

领用时由:"低值易耗品-在库"转到"低值易耗品-在用"科目;

通过:低值易耗品-摊销"科目分月摊销计入产品成本、制造费用或期间费用。

报废时由:除了将余值转到相关成本费用科目,还要注销其累计已摊销额,借记"低值易耗品-摊销"贷方"低值易耗品-在用"。

优点:各月成本、费用负担比较合理。

缺点:工作量较大。

适合单位价值高、使用期限较长而不易损坏的低值易耗品。

3、五五摊销法。

领用时摊销其价值的一半,报废时再摊销其价值的另一半。

记账的科目跟分次的一样。

优点:能够对低值易耗口实行价值监督,各月成本、费用负担的摊销额比较合理。

缺点:核算工作量较大。

适合各月领用和报废低值易耗品的数量比较均衡、各月摊销额相差不多的低值易耗品。

4、 制造费用的归集和分配

制造费用的内容:

生产工时比例法:

生产工人工资比例法

机器工时比例法

按年度计划分配率分配法

......

领取方式:

评论留言:成本,并转发收藏;

然后点击小编头像,私信回复:资料,即可领取