不正经汽车金融研究院

记得人人网的,可能都会暴露年龄,就好比你还记得OICQ,碧海银沙聊天室……这些就像是互联网早期时代的古董一样,淹没在数字世界的海量里。

人人网曾经是互联网社交的头牌,在“校内网”风靡一时的时期,日活曾达到4亿。是一家典型的主打社交牌的互联网公司。

2006年,陈一舟从王兴手里买下校内网,并在2009年将其改名为人人网。2年后,人人网正式在纽交所上市。自此以后,人人网就干了一件事;去社交,追风口。12年到15年,从人人游戏到糯米团购再到56视频网,在游戏、团购、视频行业“转了一圈”。2017年年底,陈一舟又跟上了区块链的风口的“末班车”。 很可惜,社交的道路没有坚持,本来有机会成为facebook这样的伟大公司,但却在一次次去社交的转型里迷失了自我。

社交绝对是互联网行为的主流,传统上我们交朋友,三五成群物以类聚人以群分,需要大量的线下时间,需要费许多的口水,需要来来去去的联络感情。互联网彻底改变了人和人之间的交互模式,文字加语音,朋友圈晒工作与生活,大致就构成了我们现在的数字社交圈,并且这个圈子被牢牢的掌握在少数几个寡头的手上。

事实上对互联网社交媒体的矛盾态度不仅仅出现在社交工具的提供方,也同样存在社交工具的使用方。根据美国的一项调查,大部分美国人却对技术进步总体持欢迎姿态:59% 的受访者认同,技术进步利大于弊,提高了产品的质量与生产效率。但是值得注意的是,这道题的回答出现阶层分化:相较于穷人,中产阶级和富人更看好技术将带来的变革。一些人担心,技术进步会付出失业的代价。

比如富人正在减少屏幕前的时间,不上社交网络、不回电子邮件,而增加传统的人与人之间的接触,将其作为一种新的身份象征。他们也将子女送入了“无科技”的私立学校。力图为孩子的将来打造一个不受社交媒体影响的墙,然而这真的很难。

有趣的是在工具端和使用端纷纷出现去社交媒体的噪音的时候,却又有大量的群体试图进入社交圈。如果说*今条头日**或者淘宝试图进入社交圈,这没什么好奇怪的,但是对快车道这样的汽车金融科技服务公司而言,社交圈的意义究竟在哪里?在汽车科技金融服务的技术手段,整体框架,应用工具都已经初具规模的情况下,搞社交是不是一件吃力不讨好的事情?

讲真,10年前,如果你想将社交资源变现很困难,当时的人人网就面临这样的问题,流量巨大但是不知道怎么卖钱。就像当时的广播电台,听众很多,但是无法变现。如今的社交电商十分活跃,有流量几乎就有一切,源自大家观念的改变,对社交过程中出现的商业行为有了更高的接受度,至少不讨厌,偶尔还能捡到点便宜。

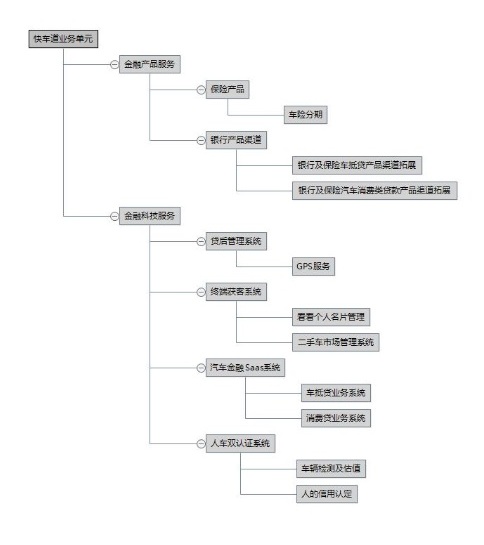

换到在汽车金融领域,一家科技服务公司,依照顺序着力解决了汽车金融实现过程的诸多问题。从一开始的单一评估,到推出人和车的双认证功能,到远程SaaS业务系统,再到定制的一揽子汽车金融解决方案。从产品线上看,好像十分完备和完整,与银行和保险等机构合作起来也十分愉快,但似乎就缺了点什么。

尽管每一个产品的开发都试图接近前端,接近客户,接近一线的底层应用,但实际上汽车金融科技服务历来更加关注的是上游的痛点,也由于投入和盈利目标的原因,更多的导向金融机构的需求,至少这种需求是优先被满足的。为大机构打造系统,为大机构建立风险控制及筛选机制,为大机构实现业务流程……一切的活动围绕大机构进行,的确很有效率,也能很快的提升公司的盈利能力。

然而,汽车金融整个过程的实现是由大量的真实客户进行托底,分散全国的无数的车商和经纪人运营出来的,没有用户,没有数量庞大的中间商,汽车金融的结构搭建就是空中楼阁。而面对这个群体,从上到下,从机构到个体的服务设计思路显然有点不对路,这个时候就需要社交出来救场,毕竟无论是新车还是二手车做的还都是人的生意,尤其像二手车这样的行业,熟人的生意再正常不过,可怎么为这个群体提供趁手的兵器,让他们方便的拓展业务呢?

快车道社交软件数据分析

这个问题思考后的答案,是快车道做了一个看看名片系统,其实也不复杂的想法,就是想把名片电子化,并且整合朋友圈,个人网店和个人微博功能,还顺带提供数据分析工具,让具体开展业务的车商或者经纪人,真正拥有一个既能社交,又能用流量带销售,最终能实现数据分析的小工具,一经推出就成为车商使用的热门工具,尤其是具有互联网思维前瞻性的个体,更是青睐于这种附带社交功能的专业工具,相较于在朋友圈发个九图,粘贴复制一个车辆信息的广告打法不知道高明多少倍。

眼下,快车道正在前期开发的社交型汽车金融应用工具的基础上,进一步升级改造,打造一款能够更加适应前端车商和经纪人使用的工具,提供更加直接的管理功能,并且在此工具的基础上,利用快车道现有的客户信息流量,将二手车信息聚合成一个更大的交互及交易场景,以彻底发挥社交功能在汽车金融领域的应用。

当别人都在远离的时候,你需要靠得更近一些。

不正经汽车金融研究院