#宅理财#这几天受外围大环境的影响, 国内A股下跌严重,还是那句话如果你是价值投资者,应该感到高兴,因为很有可能股票的价格会低于其价值,这是入手的好机会。

今天我分享自己持有的一只股票,主要是看中其高分红,而且计算出的好价格,根据3月16日收盘的数据,看下好价格应该是多少?

目前股价21.81,TTM市盈率为10.948,每股收益为目标股价/TTM市盈率为1.99,1.99乘以TTM市盈率定值15=29.88,即好价格为29.88,意思是在这价格以下都可以购买,当然这只是一个参考的数据,有兴趣的朋友可以看看我之前分享的文章,解释怎么计算好价格。

我购买的时候,好价格是31元,又是高分红的股票,所以就购入了。

当然选择购买一家公司的股票,需要进行深入的分析,首先是为了确定这家公司是否为好公司。

另外,如果真的是好公司,也只要自己真正了解后,才能在未来股价波动中坚定的稳住!

一、具体年报分析

1、看总资产

2014-2019 年,济川的总资产金额分别为:33.58亿、35.85亿、49.89亿、66.63亿、77.97亿、86.65亿,资产规模逐渐增多。

可以计算出该企业2015-2019年的总资产增长率为6.78%、39.11%、33.58%、17.03%、11.12%,说明该公司在持续的增长中,这是好事情。

得出结论:总资产没有问题。

2、看负债和总资产

从公司年报中得出,2015-2019年,该公司的负债金额分别为:8.73亿,13亿、22.61亿、23.4亿、25.6亿。

通过计算资产负债率基本维持在30%左右,公司的债务风险较小,这是好事情。

得出结论:资产负债率没有问题。

3、看有息负债总额和货币资金

通过计算,我们得出该公司2015年-2019年的有息负债分别为0,0,6.98亿、5.56亿、5.8亿。

从2017年开始,有息负债由0到几亿元的变化,主要是该公司发行了可转债。

通过年报得出,该公司2015-2019 年的货币资金分别为:2.7亿、8.9亿、9.5亿、15.9亿,22.8亿。

通过货币资金和有息负债总额的对比可知,该公司没有偿债的风险。

得出结论:该科目没有异常。

4、看应收应付、预收预付的金额

通过计算该医药公司2015-2019 年应收预付金额分别为:11.34亿、14.41亿、18.2亿、21.39亿、20.78亿。

2015-2019 年应付预收金额分别为:2.63亿、5.24亿、6.13亿、6.7亿、7.19亿。

应付预收-应收预付的差额分别为-8.7亿,-9.2亿,-12.1亿,-14.7亿,-13.6亿。

再来看一下应收账款与总资产的比例分别为:30.66%,26.71%,25.32%,25.21%,21.32%。

从数据上看,可以得知该医药公司在上下游的话语权较弱,竞争力不强。

分析异常原因:

为什么应收账款占比这么高呢?这和整个医药行业有关,该公司作为医药制造厂,其下游的客户主要是各大医院,再次才是零售药店,对于医院来说,其可选择的药品有很多,显而易见医院的地位是比较高的。

我们再来看一下其2019年的公司年报,可以看到该公司的销售模式是以专业化学术推广为主。

简单来说, 就是公司在各地安排专业的营销人员向各大医院的负责人推广期药品,让医院进行采购的过程。

在这个过程中,医院处于强势的地位,加之各种审批流程,所以药企会给医院更长的付款周期。这就是医药行业应收账款比例高的原因。

我们再来看一下该公司应收账款的账龄:

该公司一年以内的应收账款占应收账款总额超过96%,而且基本能够收回来,这是好事情。

得出结论:通过以上的分析,该异常情况属于行业的特殊性。

5、看固定资产

该药企2015-2019年的固定资产、在建工程、工程物资的合计金额分别为:13.54亿、16.92亿、23.2亿、28.14亿、30.18亿。

其固定资产占总资产的比例均不到40%,属于轻资产的公司,维持竞争力所需花费的成本较低。

得出结论:该科目没有风险。

6、看投资类资产

通过计算,该公司与主业无关的投资类资产合计2015-2019年分别为:0.38亿,0.38亿,0.38亿,0.5亿和0亿。

与主业无关的投资类资产合计与总资产的比例分别为:1.05%、0.75%、0.56%、0.63%和0

该公司还是很专注于主业的发展,这是好事情!

得出结论:该科目没有风险。

二、看利润表

1、本期及上期营业收入

2014-2019年,该公司的营业收入金额分别为:29.86亿、37.68亿、46.78亿、56.42亿、72.08亿、69.4亿。

2015-2019年营业收入增长率分别为26.17%,24.15%,20.61%,27.76%,-3.72%。

2019年年报中公司实现营业收入人民币 693,999.38 万元,较 2018 年下降 3.72%;营业收入的变化主要由于公司制药业务主要产品销售收入下降所致。

2019年营业收入增长率下降3.72%这是一个异常现象,需要进行分析。

查看2019年的营业收入69.4亿,主要产品为蒲地蓝消炎口服液,消化类产品主要为雷贝拉唑钠肠溶胶囊、健胃消食口服液,儿科类产品主要为小儿豉翘清热颗粒。。

这三种产品的营收一共为54.8亿,占了营业收入的79%。其中蒲地蓝占了营收的34%。

报告期公司产品营业收入下降 3.72%, 清热解毒类产品营业收入下降主要系蒲地蓝消炎口服液销售收入下降所致; 儿科类产品营业收入增长主要系小儿豉翘清热颗粒销售收入增长所致;呼吸类产品营业收入增长主要系黄龙止咳颗粒销售收入增长所致。中药营业收入下降主要系蒲地蓝消炎口服液销售收入减少所致。

2018年10月29日,国家药监局还发布了《关于修订追风透骨制剂和蒲地蓝消炎制剂处方药说明书的公告(2018年第77号)》(以下简称《第77号公告》)

《第77号公告》称,根据药品不良反应评估结果,为进一步保障公众用药安全,国家药品监督管理局决定对追风透骨制剂(胶囊剂、片剂、丸剂)和蒲地蓝消炎制剂(片剂、胶囊剂、口服液)处方药说明书增加警示语,并对【不良反应】、【禁忌】和【注意事项】项进行修订

这一政策的出台,直接影响了该公司其主要产品的销量,进而影响了该公司的营业收入。

得出结论:该公司的产品结构比较单一,对营业收入产生较大的影响。

2、看毛利率

从公司年报得出,2015年-2019年营业成本为:5.9亿、6.9亿、8.5亿、10.96亿、11.1亿。

计算出2015-2019年的毛利率分别为:84.34%,85.24%,84.95%,84.79%,84%。

连续5年毛利率都远大于40%,都在85%附近,比较稳定,这么高的毛利率,看看同比行业的毛利润如何?

可以看到,该公司的毛利率排名截止2019年9月30日,排名第四,毛利率表现还是不错的。

得出结论:该科目没有问题。

3、看费用率。

我们通过计算该公司的四费,即销售费用、管理费用、财务费用和研发费用得出2018年和2019年分别为:41亿和39.2亿。

用四费与营业收入的比得出费用率,2018年为56.93%,2019年为56.45%。费用率很高,费用率除以毛利率都在67%。说明对成本管控不强。

这是异常情况,需要进一步分析。

通过计算2018年和2019年销售费用占营业收入的比例在50%左右,说明该公司卖出去产品带来的收入,有一半是用在销售费用上。而这些费用,其实与上文分析的其学术推广的销售模式有关,另外很可能需要给医生相关的费用。

未来随着医药改革的推进,这种不良的乱象会进一步得到治理,到时候可能会影响靠销售费用来做大营业收入的药企。这是个潜在风险。

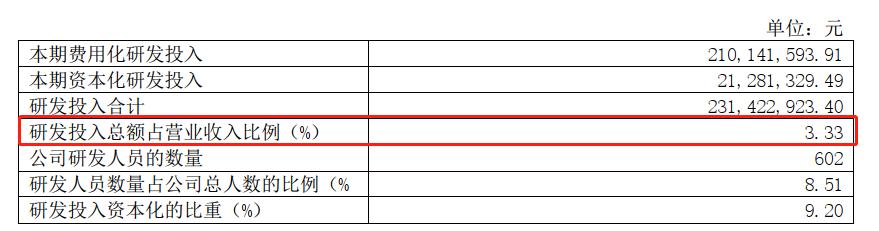

另外,对于医药公司来说,长期的竞争力还是要看研发实力。

看到2019年年报中的研发投入与营业收入的比例为3.33%,在同行业里还是处于中下游的水平。

最后看看该公司对于研发的看法:

还好该公司把研发工作放在重点的推进项目,这点是好事。

得出结论:费用率过高,未来是个风险。

4、看主营利润

我们可以计算出该公司2018年和2019年的主营利润分别为:18.76亿和18.03亿,主营利润率分别为26.03%和25.97%。

说明该公司在未来保持稳定的盈利难度相对要小一些。

另外,通过计算主营利润/利润总额分别为94.92%,95.22。

2019年的比率比2018年还要高一点,说明该公司的利润总额和净利润质量高。

得出结论:该科目没有风险。

5、看归属于母公司的净利润。

通过查看报表可以看到归属于母公司2014-2019年度“归母净利润”为:5.19亿、26.68亿、36.57亿、44.02亿、54.58亿、61.04亿逐年上升。

通过计算得出2015-2019年度的“归母净利润增长率”分别为:413.67%、37.08%、20.36%、23.99%、11.85%。公司仍在发展。

得出结论:该科目没有问题。

三、现金流量表的相关数据

1、看造血能力

2015-2019 年,该公司的经营活动产生的现金流量净额分别为:6.45亿、9.13亿、11.89亿、17.09亿、21.48亿。

经营活动产生的净额也是持续在增加。

2、看成长能力

通过计算该公司购建固定资产、无形资产和其他长期投资支付的现金与经营活动产生的现金流量净额的比值分别为:61.35%,35.43%,62.78%,39.09%,25.44%。

其比值均大于10%,说明该公司仍在快速的成长中。

得出结论:该科目没有问题。

3、看分红

2019年年报的最新分红已经出炉,看下图

该公司连续3年的分红比例均在60%,或以上,说明该公司还是比较慷慨的。这也是投资该公司的主要原因。

4、看公司的类型

通过查看该公司2015-2019年经营活动产生的现金流量净额、投资活动产生的现金流量净额和筹资活动产生的现金流量净额得出,除了2016年和2017年为正负正,筹资活动在这两年为正数,主要系报告期内发行可转债所致。

其他都是 正负负,这是优秀公司具备的类型。

得出结论:该科目没有问题。

5、看现金余额

该公司2015年-2019年公司的余额分别为:2.7亿,8.7亿,9.5亿,15.9亿,22.8亿。

2019年现金余额达到22.8亿,说明该公司不差钱。

四、总结:

通过以上的分析,该公司的主要问题是:

1、医药行业竞争激烈,该公司的应收账款占总资产的比例高,上文也分析了原因,但是整体上都能收回来。

2、该公司的销售费用高,随着未来的医药政策改革,可能会对未来的收入造成影响。

3、公司的研发投入比例目前还不高,未来想要有更大的竞争力,应该让产品多元化,以应对未来的风险。

目前A股处于低位,是一个不错的投资机会。但是要投资前必须要看懂公司的年报。

以上是今天的分析,如果有兴趣的朋友可以留言评论,谢谢大家。