23060238

一、板块估值回落,已现两个底部信号 需求预期转弱,白酒板块近两个月回撤较大。

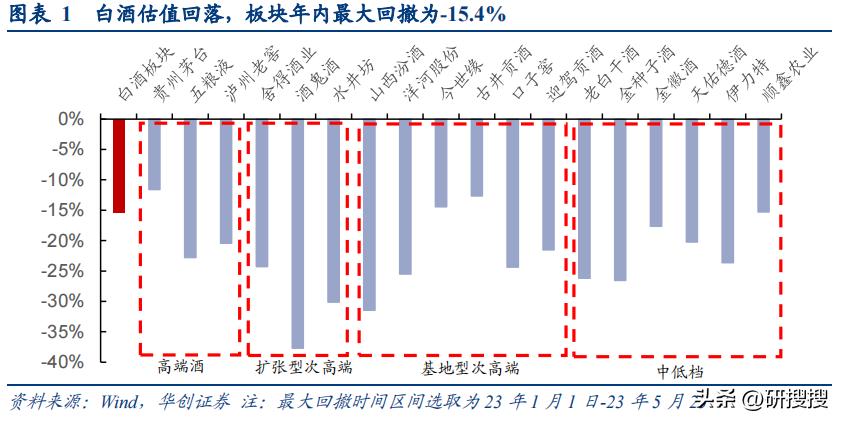

3 月份以来市场对需求强复苏预期落空, 白酒估值回落,板块自年内高点最大回撤为-15.4%,除茅台最大回撤-11.6%,高端酒五 粮液和老窖均超过20%,次高端更达到30%左右(汾酒-31.5%、舍得-24.3%、水井坊-30.1%), 苏酒和徽酒龙头也经历不同幅度较大回撤(洋河-25.5%、古井-12.7%,今世缘-14.5%, 口子窖-24.4%)。

白酒估值上已显现两个底部区间信号:

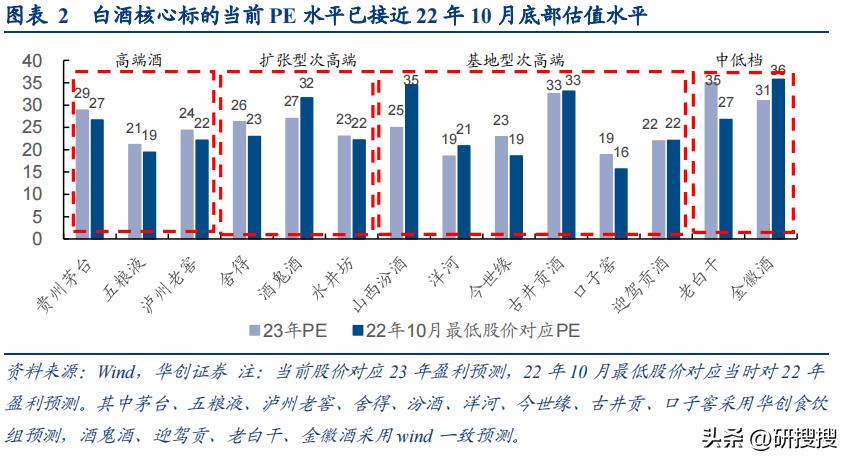

首先部分标的估值已靠近去年 10 月末极致压力环境下的底部估值。近期股价回落之后, 大多酒企的估值已经接近或甚至已至去年底对应当年的估值水平,以高端五粮液和泸州 老窖为代表,五粮液估值年内最低位估值已在 21 倍 PE(去年底最低 19 倍),而泸州老 窖近期最低位是今年 24 倍 PE(去年底最低是 22 倍),次高端和中低档白酒总体上也是 如此,说明市场短期已按极端情景的悲观情绪定价。

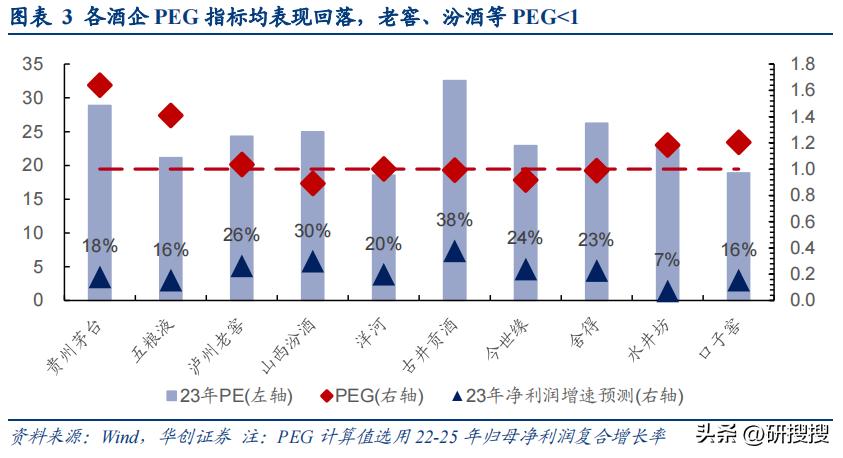

其次,重点酒企标的罕见地出现 PEG 小于 1 的情况。18 年之后,A 股市场全球化定价 带来 DCF 估值理念,名酒品牌壁垒和极强现金流能力带有长久期特点,因此优质白酒标 的多按 PEG>1 定价,甚至在 20 年短期量价强劲和流动性刺激推动下,一度出现“PEG 大于 2 的白酒才有价值”的市场观点。随着流动性回归和外资流出,近三年估值中枢已 在向下回归,但当下短期需求疲软又导致白酒 PEG 指标回落至 1 附近,这在 18 年之后 极少出现,典型的是增长预期确定性较高的老窖,单以 23 年盈利增速测算,PEG 小于 1, 其余汾酒、洋河、古井、今世缘、舍得等也在 1 附近,其中或许已包含了情绪错杀的机 会。

二、价值 VS 趋势:复苏趋势预期变缓,但价值下限已锁定

诚然,近期板块低迷反映了市场对宏观信心不足、消费复苏力度弱的担忧,但在行业层 面,酒企经营环境相较于去年有明显改善也是不争的现实。 上一部分分析的是白酒板块处于什么样的位置,接下来两部分则探讨板块运行节奏,确 认底线在哪里,催化等什么?

1、年初强预期高估值 VS 当前弱现实低估值 复盘白酒板块今年走势,从需求和估值两个维度组成二维象限图,复苏预期转弱同时估 值回落,白酒板块已从第一象限走到第三象限,短期情绪从过度乐观又转向了过度悲观。 具体来看:

第一象限(1-2 月):强需求预期高估值,潜在收益空间成争议。春节前后在疫情过峰、 返乡超预期的背景下,消费场景恢复,宏观预期升温。行业上酒企动销向好,春节旺季 催化,以高端和区域次高端为代表。强预期之下推高板块估值,茅台年初最高估值对应 今年接近 35 倍 PE,节后部分投资者对白酒全年收益率空间产生分歧。

第二象限(3-4 月):预期由强转弱,股价回落。宏观上,3 月*会两**结束强刺激政策落空, 4 月开始社融、CPI、PPI、PMI、社零等宏观指标边际转弱,市场开始出现交易通缩,顺 周期板块回落;行业上,需求复苏持续性未能持续,复苏力度偏弱,核心品牌走量优先, 价格表现疲软,渠道和厂商信心分化,品牌间分化,各价格带仅主力品牌动销较优;资 金层面上,内资流出至 AI、*特中**估等短期热点板块,信心的缺乏导致外资谨慎观望,综 合导致估值较大回落。

第三象限(5 月至今):弱预期低估值,价值布局,底部等待。市场当前对宏观经济仍缺 乏信心是关键,甚至部分投资者将短期担忧长期化,消费板块情绪低迷。行业层面需求 力度较弱,去库存仍是主旋律,价格仍要等待。因此市场情绪低迷,出现了部分标的估 值已接近回落至去年末极端压力之下的情况,但因情绪错杀的个股机会或也到来。

总结来看,当前时点客观面对的是需求弱预期现实,但估值也重现较高吸引力。往下看 风险,核心是盈利预测的置信度,可以确保盈利预测不再下调的标的,考虑风险收益比, 当前已经足以价值视角去布局,往上看空间,要等待的只是需求预期由弱转强的拐点催 化(第四象限)。

(受篇幅限制,仅为部分浏览) *免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。