ITOM 概念

OneAPM挂牌新三板后,我分别在中信证券、东方证券和兴业证券的论坛上做了关于ITOM行业发展的演讲,一二级市场的投资人、分析师,以及IT行业的诸位同仁,对于我讲到的关于国内IT行业新的发展机遇很感兴趣,尤其是对于ITOM,也就是IT运维管理软件这个行业,有进一步了解的想法,今天,我简单的对ITOM这个行业做一个介绍,算是抛砖引玉。

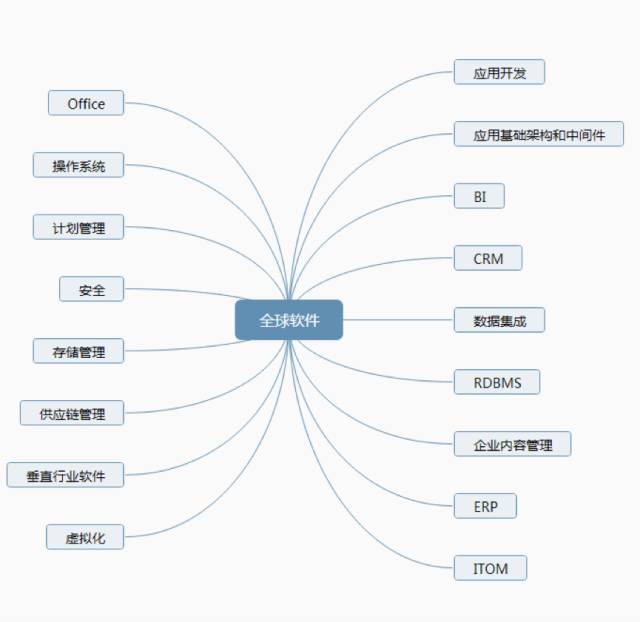

在全球软件行业4350亿美元的收入中,ITOM大概占220亿美元左右,差不多是全球软件市场的二十分之一,因此,它和中间件、数据库、操作系统、存储、安全、ERP、CRM等行业属于同一个级别的市场,如下图所示:

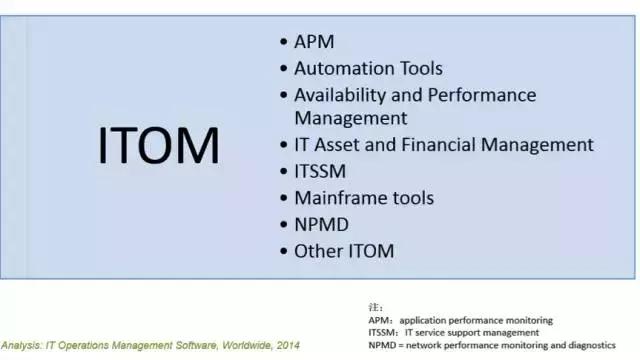

ITOM,这个名词是业界公认的,但是如何定义如何划分,则并不相同。我倾向于将ITOM简单的叫做IT运维管理软件(不同场合可以分别叫IT管理软件),它的基础属性和划分,我觉得可以看做一个中心,两个基本点。所谓一个中心,也就是以IT运维为中心,两个基本点,分别是“监”和“管”,监就是监控,英文叫做monitoring,控就是管理,英文是management。另外还有一个小的分支,是自动化,但我觉得为时尚早,今天先略去。Gartner之前倾向于将这个行业分成八个模块,如下所示:

但是这种划分不太容易理解,总的来说,可以按照我之前说的来分组,分组之后如下图所示:

Big Four

IT管理软件这个市场,因为属于基础软件范围,门槛巨高,又基本上面对大用户,所以,从历史上来说,基本上是大公司的天下。这个领域有一句黑话,叫做Big Four,指的是这个领域的四家大公司,分别是IBM、HP、CA、BMC。这四家公司,再加上微软,占据了IT管理软件的半壁江山,他们基本上是在每一个细分领域都有产品。2000年后,随着互联网和移动互联网的发展,应用程序开发和部署环境发生了巨大变化,应用变得越来越分布式,越来越分散,现代语言如scala、ruby、python开始成为开发者追捧的对象,Big Four的产品笨重而难用,在某些细分领域,逐渐被新兴公司超越。尤其是SaaS的兴起,使得新兴创业公司如New Relic、ServiceNow等几乎获得了全部的新兴用户群。但即使如此,Big Four的产品在中国,到目前依然占据主流地位。

监控

ITOM第一个分支,是监控这个分支,在美国这个市场是由四个子领域组成的,分别是应用性能监控、基础服务可用性和性能监控、网络性能监控和大型机性能监控。从创业角度说,我们可以忽略掉大型机的性能监控,因为这个领域实在是门槛太高,目前全球大型机市场硬件加软件每年40亿美元的市场,IBM和CA一家一半,其他人基本为零。所以我们说中国的监控这个市场,就是三部分,分别是应用性能监控APM、网络监控监控NPM和可用性及性能监控(Availability and Performance),那么这种定义就十分清楚。

应用性能监控,指的是对运行用户业务的应用程序的性能进行监控,也就是OneAPM目前正在从事的业务,在国外,这个领域的主要Player有两种,一种是Big Four,另一种是单独的APM公司,后者的代表是Dynatrace(前Compuware)、Appdynamics和New Relic,其中Dynatrace和Appdynamics主要面向大型用户的IT运维,而New Relic偏向于开发者。用户购买APM的目的,主要是想知道,每一个当前正在使用这个应用系统的用户的体验究竟如何,以及这些真实用户所发起的交易成功与否。如果交易有比较高的失败率,那么需要APM软件层层下钻,定位到代码级别。APM在美国是一个持续进化的市场,即使是在今天,依然有instana这样的创业公司提出更新的产品理念,以及有Splunk这样的公司从不同的方向杀入,2015年,Splunk在APM领域有一亿美元收入,位列APM全球第九。而New Relic和Appdynamics在分别在第四和第六。

中国的APM市场最近才热起来,此前拓荒的公司都成了先烈。不过之前在中国的APM市场拓荒的公司全是外企,主要是Quest、Precise和CA Wily,其中以Quest付出努力最为巨大,我对这家企业十分感激。但Quest的问题是核心产品对中国IT环境的表现太差,中国IT有几个特点是Quest这种小型软件公司不曾想到的,那就是部署水平低、环境复杂、并发量巨大,Quest的APM产品叫做FogLight,中文名是雾灯,是一个很有意境的产品名字。但往往实际情况是,不部署FogLight还好,不部署FogLight虽然高峰期用户体验不好,但至少业务还能做,部署完FogLight的Agent,在业务高峰期由于Agent占用的额外资源,往往会直接导致系统宕机。所以直到今天,Agent已经成为全球所有APM公司的标准实现技术,依然有不少中国企业对Agent方式依然心存抵触。

后来,2014年前后,三家中国企业进入了这个领域,这三家都是创业公司或小型公司,分别是OneAPM、基调网络和监控宝三家,市场在这几家公司的推动之下逐渐热了起来,VC/PE也纷纷进入这个领域。但论市场起来的根本原因,还是因为移动互联网的发展。移动互联网在14年之后进入深水区,之前的移动互联网公司如墨迹天气更多是工具型产品,不做实际业务,从团购行业开始,企业开始在互联网上运行核心业务,并且逐渐把交易作为业务的核心,无论是团购、打车、外卖,还是互联网金融,其中都有大量的交易环节。移动互联网的出现对传统企业的业务倒逼改造也是很明显的,网银、网上营业厅成为主流,交易频率和交易人数得到数以万倍的增长。以银行为例,传统交易由ATM和柜员发起,每天数量总的来说是可以预测的,而网络交易的笔数则是不可预测的数字,这对企业的IT提出了非常高的要求,要求IT和业务必须对齐,因此促生了APM的大量需求。进入2016年之后,APM三家公司定位、战略和产品渐渐趋向于不同,其中OneAPM在大型企业用户的IT运维管理这个领域更加领先。OneAPM不再以开发者为用户核心,并推出了自己在网络性能管理和基础服务可用性和性能管理(Availability and Performance)领域的产品线。

先说一下基础服务可用性和性能管理,Availability and Performance,这个名字很难念,但是定义准确有助于理解,在中国IT圈,有一个别的词,叫做BSM,也就是Business Service Management,即是业务服务管理,指的是同一个事情。本来BSM这个词也是老外的发明,后来他们不再用了,但国内一直沿用至今。有的时候我在想,我们这个行业已经足够复杂了,就不要老造一些名词让它更加复杂。

国外这个市场,格局相对比较清晰,不同的厂商服务不同的客户,并可以用大用户和小用户来区分,大用户主要使用IBM和HP的产品,特点是大而全。小用户主要用SolarWinds公司的产品,优势是价格便宜,性价比很高。微软技术栈的用户使用微软的产品,新兴科技公司用户使用Splunk的产品。

国内的市场,在高端用户领域,差不多是同样的情况,IBM和HP占据了中国这个市场的主流,尤其是金融行业,用户几乎全是IBM的Tivoli系列,但是,这个领域还是有国内公司的发展空间。国内的供应商,以前有两种形态,第一种是小型的独立软件公司,他们做的事情类似于美国的Solarwinds,主要面向特定行业的用户群,这个领域比较知名的公司有新三板上的广通信达、北塔软件,以及一级市场的成都勤智数码。第二种则是偏向于系统集成业务的公司,比如亿阳信通和神州泰岳,后两者在中国的电信行业占有绝大多数的市场,运营商的网管系统多数出自这两家公司之手。他们的技术方案往往比较保守,倾向于采购BMC公司的Agent来采集信息,自己去做展示和报表层。这里的Agent是操作系统上的一个独立进程,和APM的Agent基于字节码技术的实现并不相同,更像是360安全卫士一样的技术,也就是说,和终端安全所使用的技术是相同的。

对这个领域做一个评论,只能说,这个领域的技术挑战和APM有比较大的不同,我自己在2013带团队做了OneAPM第一版的Infrastructure monitoring的产品,当时我们称为IPM,这个产品后来并没有release出来,这个失败让我对这个领域有了深入的了解,这个领域更多的难点在于如何抽象一个完美的模型。所谓基础服务可用性和性能,是对所有操作系统、数据库、应用服务器、消息中间件、交易中间件,乃至邮件服务器、虚拟化以及云等等基础服务的运行状态进行监控,那么这些所有如何用一个统一的模型来描述所有的参数、状态、属性和数值?这是一个非常难的问题,时至今日,这个领域依然在演进之中,依然在不断的发展。在美国, Splunk在这个领域异军突起,我知道Splunk在中国依然被看做是一个日志公司,但日志只是一种实现技术,如何通过日志解决IT故障才是核心。Splunk通过其搜索和查询功能、海量数据可视化的能力以及在平台上构建解决方案的能力,给客户创造了巨大的价值。在Splunk后,Datadog、WaveFront等新兴SaaS公司又有新的突破,提出了一个新的理念,叫做Metric as a service,我个人认为,这才是未来真正的方向。OneAPM的Cloud Insight正是这样的一个产品,当然,和我们自己成熟的Infrastructure monitoring产品(Si)相比较,Ci是我们自己的探索,我们在这个领域才刚刚起步,我们携两款产品加入到战团当中,这说明了我们对这个市场的诚意。

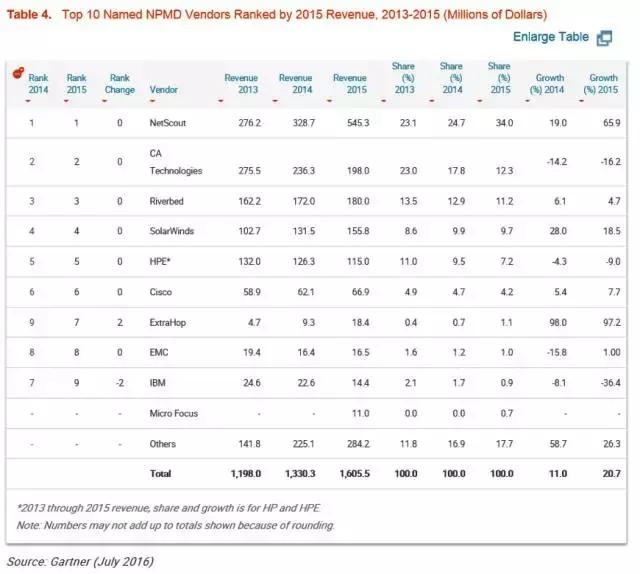

在中国,基础服务监控领域的竞争会相对激烈,但NPM领域就冷清很多,NPM的意思是网络性能管理,它包含了几个模块,第一个是对网络本身的错误和网络流(Flow)进行管理,第二是通过数据包解析技术,来分析应用程序之间相互调用的性能。第三是通过对业务报文的详细解析来分析业务情况。NPM这个领域,和其他两个领域最大的不同在于,它的技术核心是在网络技术上,并且交付的产品主要是硬件。正因为如此, NPM领域相对封闭,市场份额也相对其他领域较小。并且因为探针是硬件,所以也没办法做SaaS。美国的NPM市场,NetScout在合并了Fluke之后一家独大,占据了这个原本不大的市场接近四分之一的份额,然后Big Four依然是在这个领域占据比较大的份额,因此,这个领域值得注意的公司,就只有Solarwinds和新崛起的ExtraHop两家了。Solarwinds同时在基础服务监控和网络监控领域都有不错的表现,在这个领域,它同样服务中小用户市场。

中国的NPM市场,差不多和APM同时起步,其中表现较好的公司有两家,分别是上海天旦网络和新三板上的华青融天。另外,还有一些处于初创期的公司,比如协软。还有一些老牌公司,比如成都的科来。这些公司的产品,和国外的NPM又有一些区别,国外的主流NPM产品如NetScout、Riverbed,其功能偏向于IT和网络的运维,中国的NPM产品如天旦,其功能偏向于用户业务流程的可视化。我对后者从事的领域的意见是,偏向于保守的用户会更加喜欢选择这类产品,但这类产品自身的价值有其局限性,由于NPM需要解析用户的业务报文,而每家用户的业务报文都不尽相同,因此,产品的交付是一个较大的难题,产品尽管可以做到标准化,但是用户的需求很难标准化,因此,通常这类产品会有一个较长的交付周期。另外,对于以NPM为主营业务线的公司,我也有一点忧虑。因为这个领域缺乏“秘密”,NPM依赖于DPI技术,而在中国有大量的公司掌握DPI技术,包括网络安全公司如启明星辰绿盟天融信深信服等,再比如给运营商做业务分析的公司如浩瀚深度至真等,他们对DPI技术的掌握都要强于通常的NPM公司。

管理

企业级服务在中国兴起之后,对标美国公司就成为一股潮流。中国的创业者也经常惊奇的发现,在众所周知的Salesforce和WorkDay之下,SaaS行业的全球第三居然是一家叫做ServiceNow的公司,不少人都去这家公司的官网膜拜过,看过的人基本都是一头雾水,没有太多的概念。即使是IT行业内的从业者,对于ServiceNow为何能够有一百多亿美元市值,也是所知甚少。

ServiceNow所从事的业务,主要是ITSSM,可以简单的理解为IT服务管理,这个领域和当今国内火热的客服领域都是从服务台软件起源的,ITIL和ITSM在中美都有一堆小作坊公司在做,何以ServiceNow现在能够一枝独秀?。我个人觉得,第一,产品好,ServiceNow拥有全球最好的流程引擎。第二,PaaS模式,ServiceNow的CreateNow和Salesforce的Force.com一样,属于全球最好的Paas,用户可以在上面创造自己的应用,因此,ServiceNow的使用场景超越了IT服务,金融、法律、市场、财务都可以用,美国没有OA没有微信,可以说ServiceNow就是美国的企业版OA。第三,强力的API集成能力。ServiceNow可以和ITOM领域几乎所有的产品集成使用,尤其是SaaS模式的产品,比如New Relic。拥有以上三点,ServiceNow做到了纯SaaS模式每年10亿美元的收入,并且依然拥有超过60%的年增速。

中国会不会有ServiceNow这样的公司产生?我认为未来会有,但今天估计比较难。但在美国也有400多家小公司在模仿ServiceNow,但没有人能够做出来同等级别的产品。ServiceNow的门槛在于,做这个事情的门槛差不多是做一个APM产品和做一个CRM产品之和,团队又要有很强的技术背景,又要有很强的业务背景,所以在中国没有这样的公司产生也不奇怪。另外,从需求端来说,中国此前的IT环境也没有此类的强需求。

未来

中国的IT行业,在过去十五年里,一直是甲方用户提出业务需求,以国外基础软件公司为构建核心,国内系统集成公司进行业务开发,本地本行业小型公司提供人力服务的模式来运行。但随着中国人力成本的不断上涨,随着移动互联网对IT需求的推动,随着中国政府强力的推动“去IOE”政策,这个老的模式正在不断的崩塌,并且速度越来越快。中国IT运维行业,以前主要被人工服务占据,并且,分区域分行业现象严重,各个公司都有自己的优势客户群,但行业过于分散。以IT基础设施第三方服务为例,每年600亿左右的市场,前十名相加都不到20%的市场份额。我相信,随着信息化程度的提高,软件代替人工一定是大势所趋,并且,这次的IT行业变革,是信息化、云计算和大数据几个趋势叠加在一起的滔天巨浪,这前所未有的变革,也会行业内的公司也带来了前所未有的机遇。我相信,未来和过去的不同的,未来是10倍速的变化,在中国也会因为这个变化而产生伟大的公司。

Software is Eating the World, OneAPM is Riding the Wave