首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。。

文文大保贝儿在之前的文章里,反复有在强调:身体条件允许的情况下,一定要人手一份百万医疗险!

但我知道,有很多新朋友还是对医疗险一知半解,甚至还陷入了某些误区。

所以我整理了几个大家最关心的、关于百万医疗险的知识点,在来给大家详细的解读一下。

01

百万医疗险可以报销门诊看病的医疗费用吗?

分两种情况:

(1)普通门诊:报销不了

如果你希望,感冒发烧之类小病在门诊就医,医疗险也可以进行报销,那百万医疗险是做不到的。

想想也是啊,百万医疗险的保费也就才二三百块钱,还不够看一次门诊的费用呢。

想要门诊就医的医疗费用也可以报销,可以考虑投保中高端医疗险。

人到中年,我确实也觉得,“门诊险”是刚需,去医院一套检查、化验、开药下来,每年花在门诊上的费用一点也不少。

咱们成年人买门诊险其实就相当于,提前把这一年的医疗费交给保险公司,随着每次就诊再一点点拿回来,多退少补。

当然了,带门诊报销的医疗险,保费也会很贵。

(2)特殊门诊:符合条件可以报销

百万医疗险里的门诊责任,通常指的是门诊手术、特殊门诊(比如肾透析、化疗之类的)、住院前后的门急诊这些,而绝非单纯的门诊就医。

如果是住院前后的门急诊,这部分的医疗费用,百万医疗险是可以报销的。

因为在实际就医中,很少有直接住院的情形,一般都是先经过门诊检查,再由门诊医生给出住院的治疗建议。

包括出院后,也都是再去门诊进行复查的,而不是住院复查。

百万医疗险的“住院前后门急诊报销”指的就是这部分的费用。

有些产品报销的是住院前后7天的门急诊费用,有的则是住院前后30天的门急诊费用。

02

百万医疗险第二年的保费为什么比第一年贵?

医疗险的保费不是一成不变的,而是会随着年龄的增加不断变化。

续保费率更高,有两个原因:

第一,医疗险是“自然费率”,也就是随着年纪的变化,保费也是在变化的。

比如说大家都是首年投保(有医保版本),35周岁时的保费是286元/年,36周岁的保费就要413元/年。

第二,首年投保有“等待期”,续保没有。

在百万医疗险的等待期内,因为疾病住院,是不会报销的。

相应的,保险公司也没有收取等待期内的保障费用。

你可以理解为,保险公司第一年只收了9个月的保费,第二年开始收的才是12个月的保费。

因此,百万医疗险首年的保费更便宜,续保的保费才是正常的费率。

还是这个费率表,23岁首年投保(有医保版本)的保费是170元/年,24岁续保的保费就是185元/年了。

03

百万医疗险能报销生育方面的费用吗?

对绝大多数的百万医疗险来说,与生育相关的责任都是免责的。

比如好医保长期医疗险的免责条款,就把“生育或生殖相关”全部免责了,没有例外事项:

想想也正常,百万医疗险的保费要对所有的人都“公平”,那么如果生孩子的费用也可以报销,对不生孩子的人来说,就不公平啊。

再说了,生孩子也不是病啊。

但是呢,有些百万医疗险特别人性化,没有把“异位妊娠”和“意外伤害导致的流产或分娩”列为免责条款。

也就是说,这两种情况造成的住院或者手术,是符合理赔条件的。

女性朋友们,如果特别在意这一块,就尽量选择免责内容更加宽松的产品。

但是,正常生孩子的医疗费用,百万医疗险肯定是不能报销的。

04

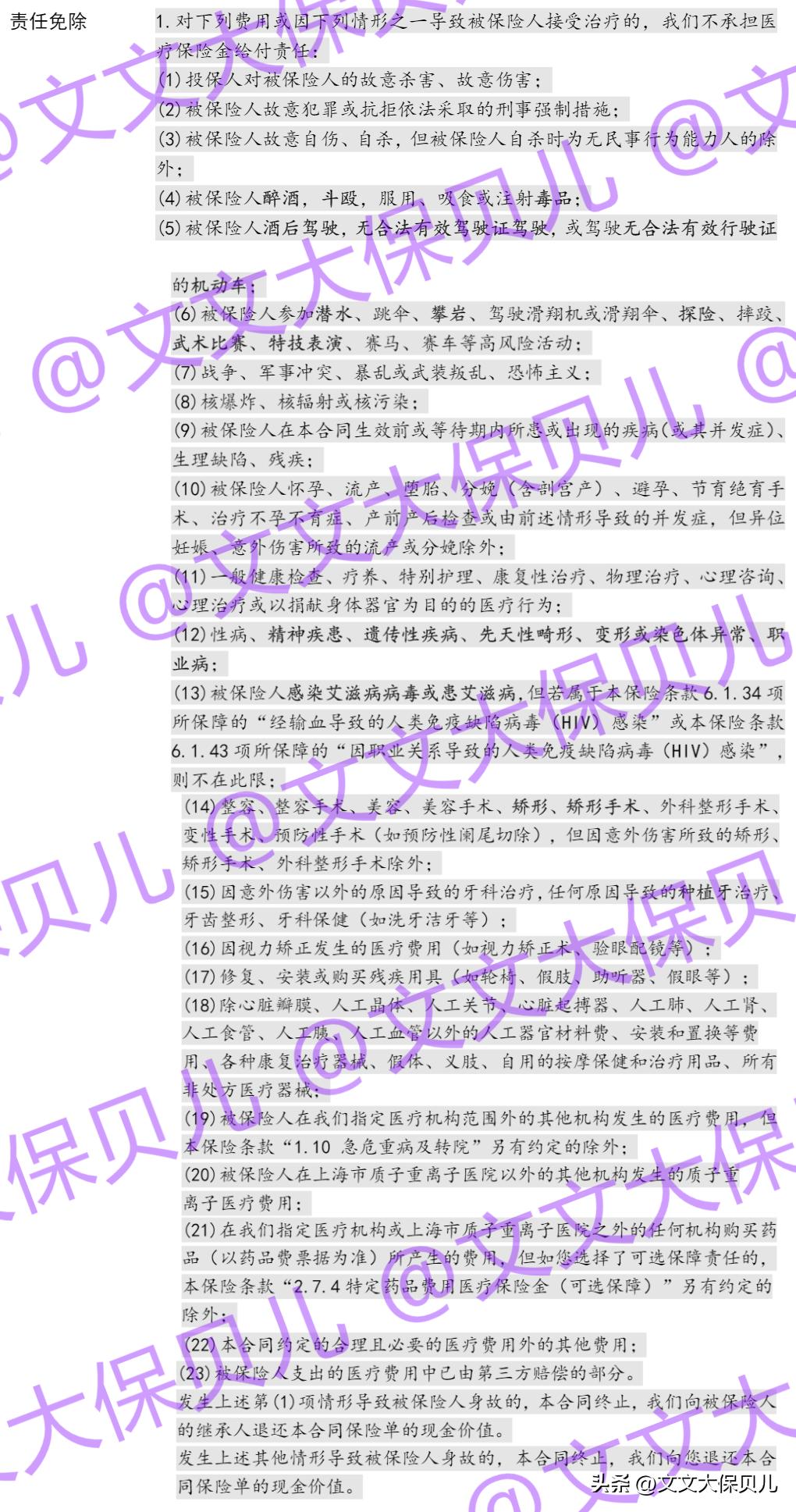

百万医疗有哪些是不能报销的?

医疗险由于涉及费用报销的问题,免责条款是最复杂的,一般长这样:

内容上非常多,20多条,但总的来说,主要分为三个方面:

(1)主观因素与不可抗力

故意行为、违法犯罪、不可抗力不保,比如酒驾、战争。

(2)不报销的范围

既往症和非合同约定医院范围不保。

(3)不报销的项目

精神性疾病、艾滋病、整形美容、遗传病、先天病、怀孕相关、牙科相关、康复性治疗、性功能相关、高风险运动、职业运动等。

此外,很少有人知道的一点就是, 百万医疗是报不了器官费用的。

比如需要做器官移植,它只能报销因器官移植而产生的手术费用,不会报销器官本身以及获取器官过程中的费用。

不过这也不是坑,因为在咱们国家,器官本身就是不能买卖的。

出卖器官的行为会构成组织出卖*体器人官**罪,要判刑的。

05

百万医疗险就医一定要去符合规定的医院

绝大多数的医疗险,对于就诊医院的要求,都是大陆地区二级或者二级以上公立医院的普通病房。

建议大家了解一下自己常去的几家医院的资质,以免看病去错医院,影响保险理赔。

写在最后

百万医疗是个非常实用的险种,现如今投保这个险种的人数也日益递增,这是个好现象。

但哪怕这么多人投保它,真正了解它的人却屈手可数。希望这篇文章能够帮大家更加客观且清晰地去认知它。

千万不要觉得有了它就万事大吉,保障皆有了,它并没有想象中那么万能。

也千万不要觉得它的缺陷太多,不值得投保,哪怕它并不能解决所有问题,但在困境之中,多一条求生通道,总比少一条好。