2012年,已经在支付市场牢牢占据龙头位置的支付宝陷入了“成长的烦恼”。随着其虚拟账户沉淀资金的增多,支付宝的备付金压力越来越大,急需要找到办法缓解,于是他们找到了常年徘徊在基金业的末位的天弘基金——共同推出声名远扬的“余额宝”。

余额宝于2013年6月推出,上线仅18天,用户数量便突破250万,一年之后的用户数超过了1亿。2013年下半年,各大基金公司都在疯抢互联网渠道,稍大一些的流量平台几乎都被基金公司找上门谈过合作,市场上突然涌现出数十种类余额宝产品。

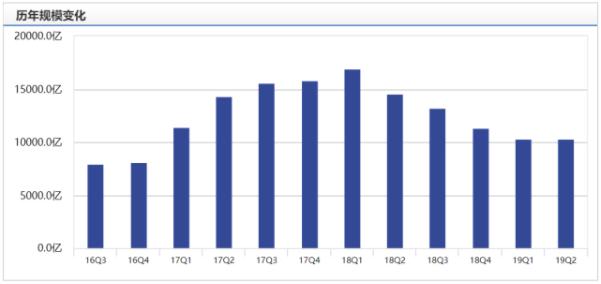

根据天弘基金公布的货币市场基金报告,2016年末,余额宝资产净值为8083亿元。这意味着,2016年一季度余额宝的资产净值增长逾3000亿元,增长幅度超40%,使天弘基金继续稳坐公募基金管理规模第一的交椅。截至2017年3月,余额宝资产净值突破万亿规模,达1.14万亿元,本期利润87.04亿元。天弘基金表示,其大部分资金都来自个人投资者,用户数量已超3亿,其中农村用户超过1亿。2018年初开始,货币基金更被纳入M2体系监管,余额宝也“识相”地开始实行限购,当年5月份跟开始对接其他的货币基金,主动瘦身。至2018年3季度末,余额宝总规模接近2万亿,相当于13亿中国人每人都在余额宝存了1500元。截至2019年6月30日,余额宝总份额1.03万亿份,较年初减少991.44亿份,且出现连续5个季度规模下降。截至6月末,共有6.19亿户客户持有余额宝,较年初增加0.31亿户,保持上升趋势。

余额宝收益变化

收益方面,2013年“钱荒”时期,6月20日隔夜拆借(FR001)利率创下12.85%高位,这让当时余额宝的年化收益率一度高达7%。余额宝最近两年收益率却一直不断缩水,截止8月4日,每万份收益已经下跌至0.3889,对应7日年化收益为1.424%,尽管较6月月份该货币基金的收益率出现反弹上升的走势,但跟两年前相比每万份收益呈现悬崖式下挫,储户存入1万元的日收益跌破0.5元,一年收益仅有140元左右,比常见商业银行一年定期利率1.75%约低出0.35%。

余额宝收益变化

总体来看,余额宝快速增长的原因在于:其一,个人用户的占比超过99%,在三四五线城市和农村地区不断普及,年末奖金、回笼资金存到余额宝。余额宝与其他货币基金的结构不一样,申赎规律也不一样。传统的货币基金以机构客户为主,其申购和赎回具有很大的同向性,而余额宝以散户为主,申赎相对平稳。其二,在股市、债市波动的情况下,余额宝也不失为一种理想的理财工具。其三,余额宝最大的优势在于,余额宝是一个和场景紧密结合的现金管理工具,而不单单是一个理财工具,所以用户不会因为利率高低或者金融市场的波动而大规模同向进行资金申赎,这也决定了余额宝资金有较强的稳定性。