会计从业资格考试为将来的会计工作奠定了坚实基础,然而新手会计遇到特定问题,还是会感到手足无措,“坏账”就是这样一个例子。如何处理坏账?处理坏账损失的两种方法都是什么?高顿小编这就为你归纳总结:5分钟教会你如何处理“坏账”!

1. 什么叫做“坏账”?

坏账是指企业无法收回或收回的可能性极小的应收款项。

坏账损失是由于实际发生坏账而产生的损失。

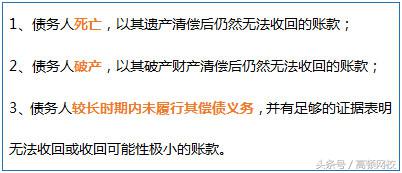

应收款项如果符合下列条件之一,就应该把它认定为坏账:

2. 如何处理“坏账损失”?

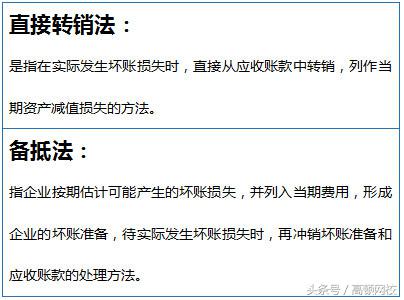

两种方法:

♦ 直接转销法处理坏账:

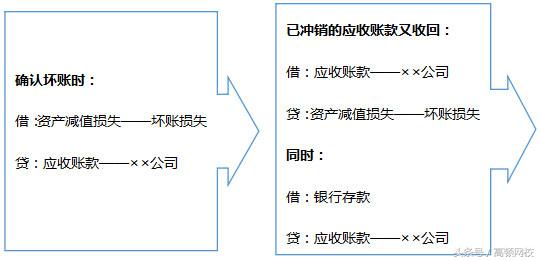

♦ 备抵法处理坏账:

上面关于如何处理“坏账”的内容都看懂了吗?学会用“直接转销法”和“备抵法”处理坏账损失了吗?如果还不特别明白的话,可以暑期找实习,在实习老师的带领下将这部分搞懂搞透。会计在于实践,将会从考试的知识与经验相结合,才是正确的选择!

▎本文系高顿原创作品,作者Jade,原创文章,欢迎分享,若需引用或转载请注明来源高顿网校。更多内容请关注微信号“高顿网校”(gaoduneclass),满满的会计实务干货,免费网课随心听。