如何敏感地“嗅出”税务稽查风险气息,充分发挥自查补税在税务风险控制中的作用?

因税企双方对税法及政策规定理解不一致产生争议,如何解释对企业有利?

如何充分享受法律赋予的救济途径,包括要求听证、税务行政复议、提起行政诉讼,维护自身的合法权益?

我国税收法律法规规定了纳税人在合法权利受到侵害时,可以行使申辩权、听证权、税务行政复议权、行政诉讼权、申请国家赔偿权等规定的救济权。 那么在实务中,企业应如何与税务机关沟通?如何进行证据准备?本文以财合税真实案例切入,提供纳税人在施行权利救济中可采取的具体措施。

又一例!股东举报两套账补罚500万!

浙江省某气体公司,主要经营范围为气体的生产、销售、批发。2021年5月,因股东之间内部矛盾,股东拿着公司10年的内账,向公司所属主管税务局稽查局实名举报,公司建立内外账偷*税逃**款问题。该公司于2021年5月被税务稽查局立案检查,2022年10月13日收到《税务处理决定书》和《税务行政处罚决定书》,要求公司补缴税款、滞纳金和罚款共计500余万元。

该公司在寻求多家涉税服务机构帮助未果后,通过财合税专家咨询平台联系财合税专家团,希望专家团代为处理本次涉税稽查应对项目。 专家团看过税务处理和处罚决定书后,告知仍有空间减少企业经济损失,愿意接受该公司的委托。

方案公开!

揭秘税务稽查应对策略

财合税专家服务平台通过稽查局出具的税务处理和处罚决定书发现,以下几点可以作为企业申请行政复议或诉讼的切入点:

一、对《税务处理决定书》认定公司少缴企业所得税金额存在异议。 《税务处理决定书》认定公司隐匿收入,造成2016年度和2017年度少缴企业所得税95000元。同时,在违法事实3中认定公司2016年-2017年向非本单位员工支付劳务报酬310000元。即税务稽查局认定公司收入的同时,也应当承认公司成本支出,在计算企业所得税金额时允许公司将当年劳务报酬支出成本310000元在企业所得税税前列支。因此,公司对2016年度和2017年企业所得税补缴金额存在异议。

二、对《税务处理决定书》要求公司限期补缴个人所得税存在异议。 税务稽查局在“二、处理决定及依据”中,责成公司限期补扣缴应扣未扣的个人所得税330000余元。根据《个人所得税法》第八条的规定,对扣缴义务人应扣未扣个人所得税,应当根据《税收征收管理法》第六十九条的规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款。由此可见,扣缴义务人应扣未扣个人所得税,应当由税务机关向个人所得税纳税人进行追缴,即税务稽查局需向劳务报酬所得的个人和股东追缴个人所得税,公司不需承担个人所得税缴纳义务。

三、对《税务处理决定书》中滞纳金缴纳存在异议。 根据《税务处理决定书》要求,公司需从滞纳税款之日开始缴纳滞纳金,据初步测算公司将缴纳的滞纳金远超此次公司需补交的税金。稽查局对公司未在法律规定期限内完税加收滞纳金系行政强制执行的一种方式,根据《行政强制法》第四十五条规定,行政机关加处罚款或者滞纳金的数额不得超出金钱给付义务的数额。 此外,根据行政法比例原则,如果企业缴纳的滞纳金超过税款本金过多,可能会形成天价滞纳金,将使企业面临着沉重的经济负担,在疫情影响下可能导致企业生产经营困难,甚至会影响企业生存,进而影响到工厂员工就业现状。这种税款和滞纳金不成比例的情形,无疑会对企业产生过度影响。 因此,公司认为税款滞纳金超过税款本金有违行政法比例原则,也超出了公司现有承受范围。

四、对《税务行政处罚决定书》中超过五年税务违法行为进行处罚存在异议。 稽查局于2021年5月开始对该公司进行查处,查处税收违法行为范围是2012年1月-2020年6月,对公司税收违法行为罚款也是从2012年开始至2020年6月。 在税收违法行为的追究时效上,根据《中华人民共和国税收征收管理法》第八十六条的规定,“违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。”其“五年”是一个明确的期限规定,未附加任何条件。 从稽查局对公司税收违法行为立案检查之日起,超过五年税收违法行为未被发现的,是否可以对公司不予税务行政处罚?即对公司2016年5月28日之前的税收违法行为仍予税务行政处罚有失公平原则。

五、对《税务行政处罚决定书》罚款计算基础存在异议。

《税务行政处罚决定书》对公司少缴企业所得税、增值税和城建税行为处以百分之六十的罚款;对应扣未扣个人所得税行为处以应扣未扣税款百分之五十的罚款。 因2016年和2017年企业所得税未扣减劳务报酬支出成本,导致企业所得税税金计算存在偏差,以及应扣未扣个人所得税计算存在问题,导致处罚基数存在问题,罚款数额的计算也需一并调整。

基于上述几点理由,财合税专家团代理企业进行行政复议,积极行使企业行政复议权,以期能够减少企业税款损失,避免企业因缴纳高额税款而濒临破产的绝境。

财合税平台专家总结行政复议、诉讼实务要点

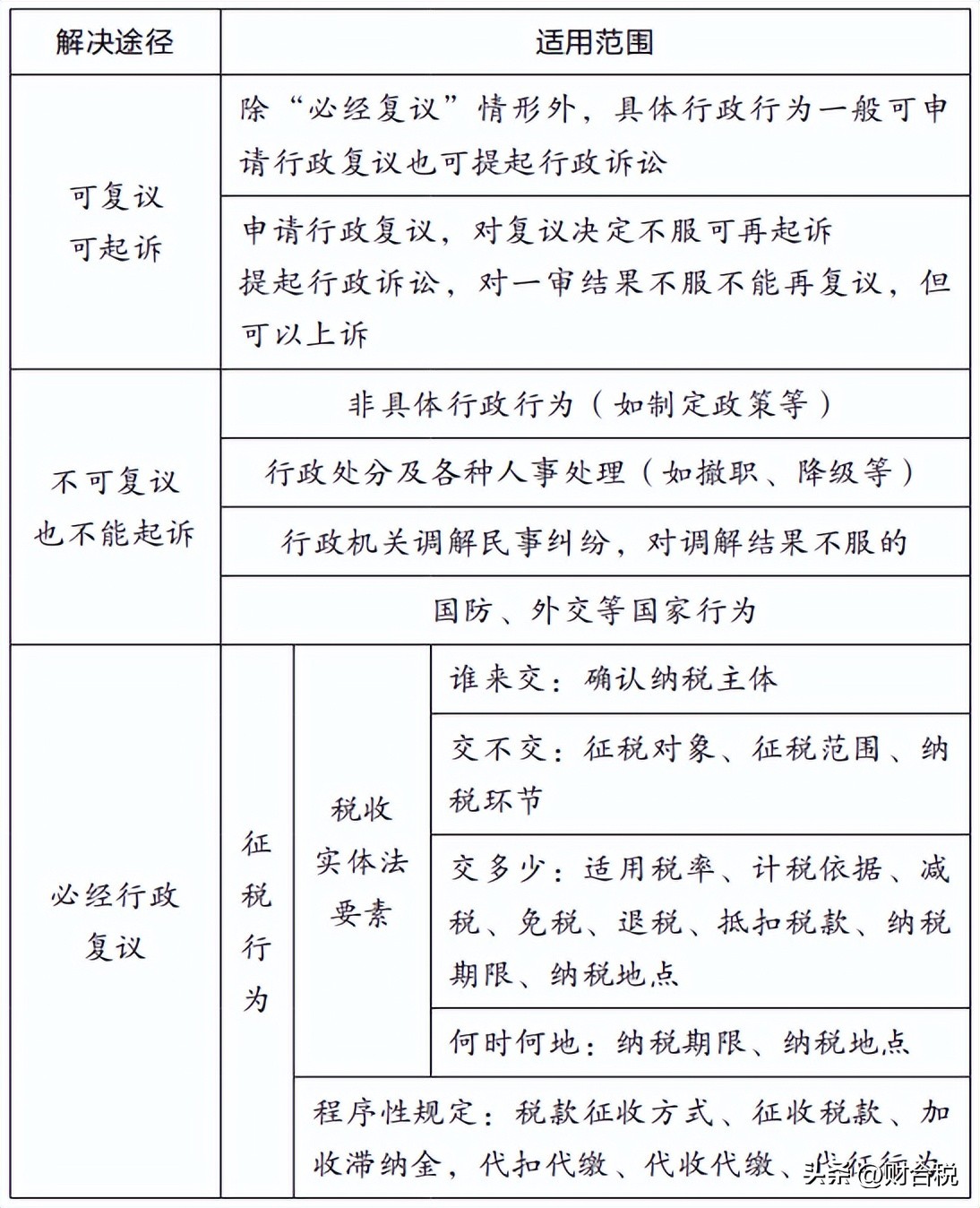

一、行政复议与行政诉讼的适用范围

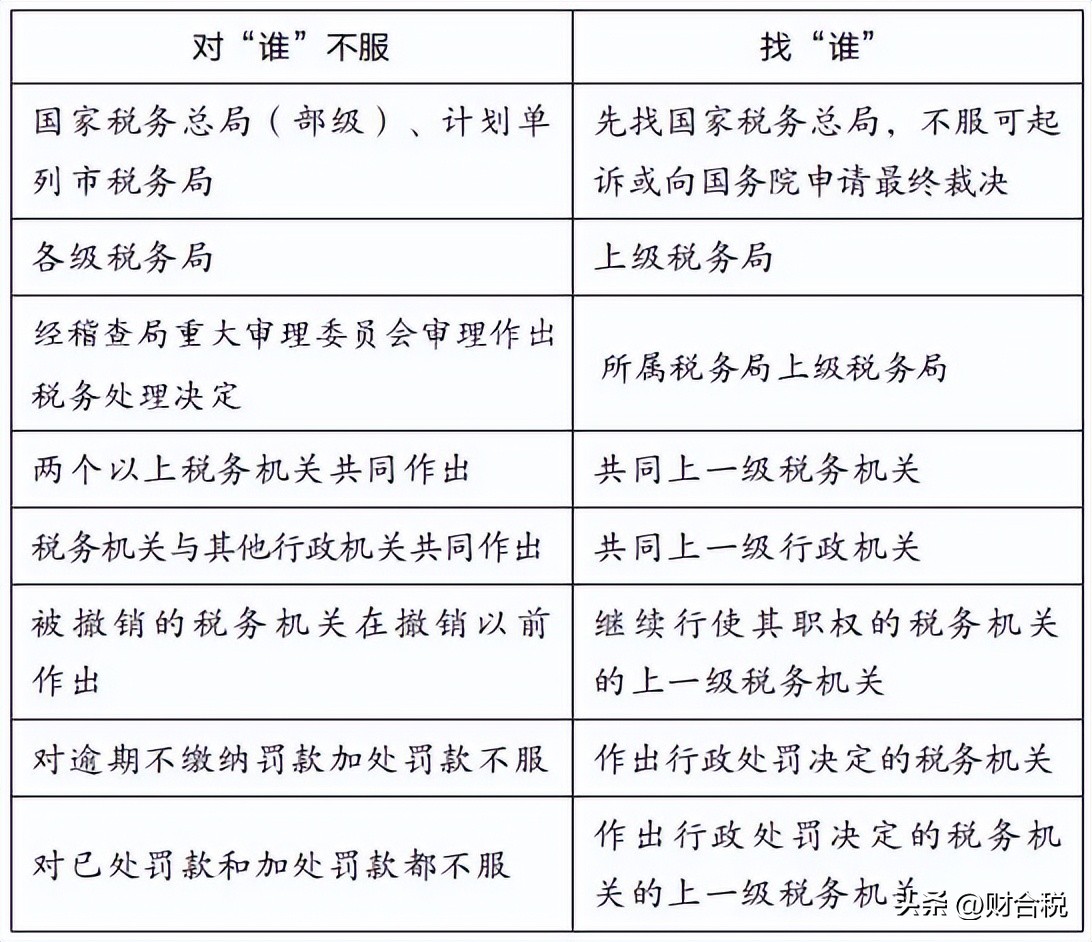

二、行政复议机关

1.一般行政行为

2.税务行政复议

提示: 纳税人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,应当先缴纳罚款和加处罚款,再申请行政复议。

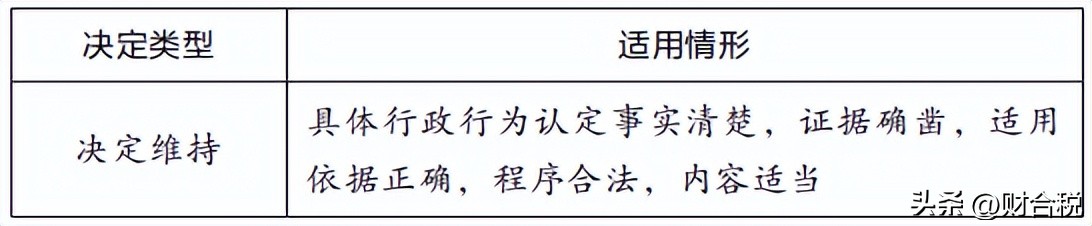

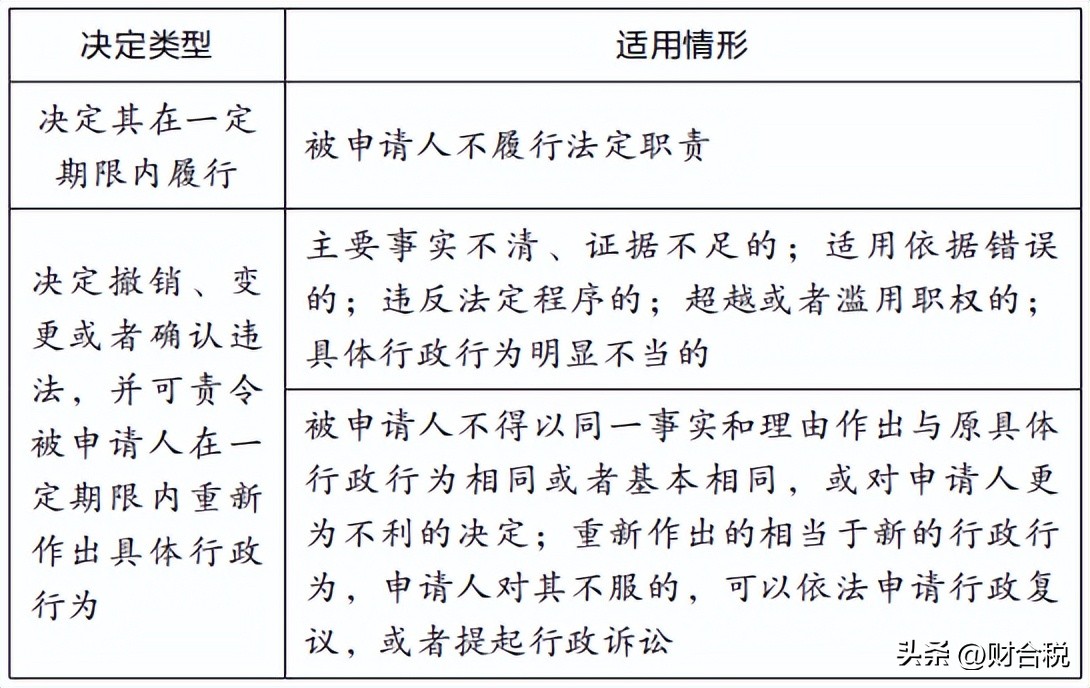

三、行政复议决定

财合税咨询平台专家建议: 企业收到税务事项通知书或者税务自查通知后,一定要积极与税务机关进行沟通,梳理公司存在的问题,并及时做说明和更正。

此外,涉税类案件专业性相对较强,要求代理人同时具备财税与法律双重知识背景。实践表明,在上述情形下,企业若能积极寻求专业人士的帮助,能够有效避免不必要的风险和损失。