10月末,随着A股三季报披露收官,白电三巨头格力、美的、海尔也相继公布了三季度的成绩单。

对比这三家企业的三季度单季业绩,美的集团(000333)营收和利润保持双增,但增速较上半年有所放缓;海尔智家(600690)扣非归母净利润增长较为亮眼;格力电器(000651)业绩则同比呈现两位数的下滑。 美的集团 市值4801亿,前三季度销售额2629亿,利润234.6亿,利润增长6.53%,外资最近五日持续减持高达36亿。公司业绩近五年持续小幅度上涨,涨幅趋缓,净利率9%。

格力电器 市值2200亿,前三季度销售额1395亿,利润156.4亿,利润增长14.21%,净利润率11.36%,外资持续减持,近60日减持高达110亿,股价从66一直跌到36。我们看下2019年公司前三季度利润是221亿,今年仍然没有恢复,业绩当然是外资不看好的主要原因,但我个人认为不务正业应该是主因。格力电器此前以公开竞拍方式竞得银隆新能源30.47%股权,并合计控制银隆新能源47.93%的表决权,银隆新能源将成为公司的控股子公司。这个新能源资产怎么样,会成为救命稻草还是吸血狂魔,让我们拭目以待。

海尔智家 市值2555亿,前三季度销售额1700亿,利润99.35亿,利润增长57.68%,扣非爆涨121.28%,利润率5.92%,外资近60日小幅度增仓16亿。公司给出了一分未来5年的股权激励计划,2021年度公司的归母净利润较2020年经调整归母净利润增长率达到或超过30%,2025年度公司的归母净利润较2021年的归母净利润年复合增长率达到或超过15%。达成方案的几大措施:为做强海外市场,这个市场超千亿的增量主要在一带一路以及东南亚市场。降低成本做强高端品牌提高利润率,格力利润率11.36%,美的9%,海尔5.92%。从利润率比较看,这份方案理论上的空间是可以实现的。

家电三巨头顺序变了,格力市值被海尔超过了! 格力和美的的“老大之争”阶段性地分出了胜负。不仅如此,原来的双雄之一格力电器,市值已经排在第三名,落在了美的集团和海尔智家的后面,且市值还不足美的一半。白色家电板块格局正悄然发生改变。

那么,从市值的角度,格力向左、美的向右的趋势会持续吗?本刊采访的投资人表示,格力在空调制造上依然是优秀的企业,但在与同行竞争的其他方面,是处于劣势的,差距正在拉大。未来也很难呈现家电双雄局面了。

去年持有美的集团的投资人经常在股吧笑话格力电器,主要是美的集团股价都翻倍了,而格力电器还在原地踏步,股价出现差异的背后还是业绩增长的问题,不能否认的是美的集团在过去业绩确实比格力电器要好。 格力和美的都是家电里的品牌公司,在过去是外资的宠儿,如今看有点被资金抛弃的意思,这是因为外资的攻击目标变了,倾向于科技行业,对传统的家电等行业开始用脚投票了,所以这个时候市场看得是行业,家电是传统行业,那么美的还是格力资金的待遇都是一样的,已经不看质地的好坏了,只看行业的属性。

今年以来,家电产品的主要原材料铜、铝、钢材、塑料等的价格一路上涨,原材料涨价引起利润率下滑担忧,叠加疫情反复冲击居民收入和家电需求,光大证券研报称2021年为家电板块“失意之年”。

原材料上涨的影响,从三家企业的三季报中不难窥见。例如,美的前三季度的预付款项同比增加31.05%,主要系预付材料款增加所致。为了应对原材料价格的攀升,美的开展期货操作业务,以锁定原材料的成本,并开展外汇衍生品业务,以规避进出口业务所面临的汇率风险。

招商证券表示,从美的成本压力指数来看,二季度最为艰难的时刻基本度过,公司通过大宗原材料套期保值、外销订单价格调整、内销终端涨价传导、内部经营提效等多种办法克服上游成本压力,四季度盈利水平有望进一步好转。

在成本压力增大的背景下,白电三巨头纷纷采取措施,以产品高端化和多元化战略来弥补利润遭蚕食的局面。

格力与美的,单一vs多元

从报表可进一步考察三家龙头企业的主业构成和利润来源。

先看格力电器。格力电器近年来一直在推进从单一空调到消费电器和工业智能装备等多元化业务,甚至涉足新能源等业务。在其连续多年的季报、中报和年报显示,其主营业务构成中,空调占比也逐步由90%以上下降到70%左右,空调业务成本在格力电器总营业成本中的占比从80%以上逐年下降到60%-70%区间,但空调业务对上市公司的利润贡献率始终高达90%以上,大多数财务季度均在92%-95%之间。

同时,其空调业务继续高度依赖国内市场。这表明格力电器的利润结构并未随多元化努力而发生变化,其多元化业务尚未对利润产生实质贡献,公司对空调业务的依赖度反而进一步提升。

尤其遇到今年的凉夏,尽管格力电器的空调越来越好,Q3报表称其空调市场占有率再度大幅增加7个点达到30%以上,稳稳的行业第一,独木难支大厦,Q3公司营收和利润双降。但这个行业第一的位置并不特别牢靠,查阅2021年中报,可以看到,上半年格力电器的空调销售671.9亿元,美的集团空调销售764亿元,营业额超过格力空调13.4%,而海尔智家则披露其高端空调市场份额连续5年保持第一。

在资本市场上,尽管众多券商看好其作为空调行业龙头在细分领域的技术、渠道和营销方面的护城河和经营韧性,研究报告不断对其给出买入评级,格力股价仍旧在Q3报表公布之后,创下了32个月以来的新低。走势明显弱于两家对手。

再看美的集团。

作为最早走上了产品多元化之路的美的,多种业务、内销外销比例均衡发展,牢牢占据营收行业第一的位置。美的集团早期空调等大家电业务占一半以上业务份额,2014年之后,其暖通产品和消费电子业务双足鼎立,分别占据40%左右业务量。在地域市场构成方面,美的集团近年来也维持内销占比约60%,外销约40%的动态平衡。此外今年初通过股权交易分别持有了万东医疗29%股权和鱼跃科技24%股权,切入了医疗行业。

相对均衡的结构造就相对稳健的发展,面对全球疫情带来的巨大市场压力,美的集团依靠其规模效应和议价能力消化上游成本涨价因素,Q3的毛利率达到了24.9%,同比增长0.1%。面对仍在持续的海外疫情,或因代工溢价缺乏议价能力,美的集团的内销业务好于外销,Q3海外业务增速为6.4%,内销增长17%。

细分产品线,美的的小家电增长明显,外销增长较强劲。不过,最新的Q3报表也折射出其发展后劲方面的美中不足,无论是单季度还是Q1-Q3累计数据,美的集团的利润增速均远远低于其营收增速。这表明,虽然其产品结构中高端产品和高毛利率业务份额明显偏低。

海尔智家,内生增长正迈步

相比之下,海尔智家的利润增长演进逻辑,就是其在海外全球创牌、高端化和场景生态战略全面进入收获期。从Q3和今年以来海尔智家业绩表现,恰如同学少年,诚恳实施这些战略并从中收获果实。

海尔智家的三季报在经营数据上有两大关键看点。一是数字化战略转型进入收效期;二是海外全球创牌、高端品牌建设、场景生态新赛道等方面布局的势能转化为增长动力,各业务单元利润增长全面提速,多个产品线走出了连续5年增长的好势头。

费率方面,随着海尔智家数字化战略转型不断深入,三季报显示,其销售费用率同比下降了1.1pct,管理费用率同比下降了0.6pct,整体费用率同比再优化1.7pct。在此之前,海尔智家20Q3、20Q4、21 Q1、21H1费率持续优化。同时前三季度毛利率达到了30.2%,同比上升了2.2个百分点。

(海尔智家费率同比持续下降)

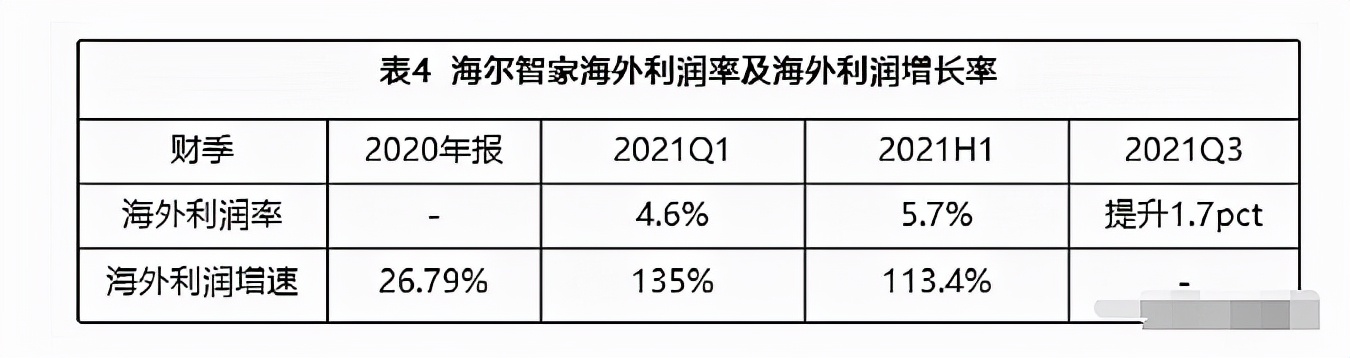

报表同时显示,海尔智家长期布局的全球化、高端品牌和智慧家庭正成为公司盈利提升的三条长期主线。如表4呈现的数据,三季度海外市场收入同比增长16.8%,继续保持了两位数增长;经营利润率再提升1.7个百分点,盈利能力超行业代工平均水平,北美、欧洲、日本、澳新、南亚、东南亚等海外市场地位持续提升,均进入收获期。今年海外新增3个工厂投产、2个工厂奠基。

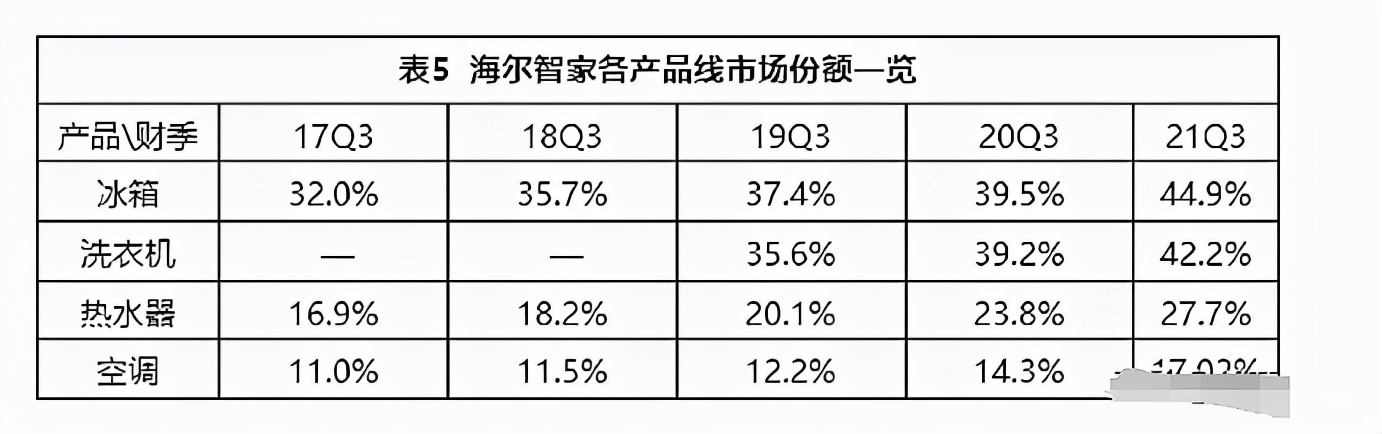

在产品端,报表显示海尔智家的高端化优势持续走强,市场份额持续提升(表5),强势改善盈利结构。中怡康数据显示,其高端品牌卡萨帝前三季度收入增速达57%,保持了高均价、高份额、高增长;万元以上冰箱份额达到37.4%,万元以上滚筒洗衣机份额达到77.2%,1.5万元以上空调份额达到36.5%。家用高端空调Q3市场份额达到25%。

空调、厨电、热水器等潜力产业实现了大幅度增长。空调份额连续5年增长,Q3单季高端家用空调市场份额更是达25%创新高。厨电业务连续6年增长,增速高于全行业,今年前三季度同比增长31%,高端厨电卡萨帝收入同比增长123%;热水器5年5连涨,洗衣机3年3连涨。

时,三翼鸟已成为海尔智家新的增长点。在三季报数据中,三翼鸟推动海尔智家场景用户日活增长300%,网器日活增幅212%,三翼鸟APP自8月上线以来服务家庭数量超3600家。

一样秋风两种收获景象,这折射了三家不同的发展逻辑。格力空调业务对上市公司的利润贡献率始终高达90%以上,结构单一;美的利润增速均低于营收增速,大规模的产业结构中高端产品和高毛利率业务份额偏低;海尔智家利润增速超营收增速,前景明朗可期。

1、从营收规模来看,格力被海尔全面超越,300多亿的营收差,格力短期是无法追赶了。差在哪里:海尔是全品类持续做大,而格力单品类遇到天花板。

2、从营收增速来看,美的、海尔均为2位数增长,20%;格力是个数位,只有9%。差在哪里?家电多元化与空调专业化;

3、从利润增速来看,海尔最快,超过60%。表明其在通过推高端、优管理多管齐下提利润;美的最慢,结合其规模增长来看,其意图与过去几年相比,已经变成了规模化占位,再结构性增利,在市场上美的也是在通过多品类全阶层布局抢单。格力虽然空调主业市场不旺,但仍然凭借品牌和渠道拉力保证利润。

4、未来怎么样,其实每个家电人心中都有自己的答案,家电圈认为:家电主业的量增时代结束了,但是巨头的扩规模还有空间;每家大企业都在寻找最适合自己的路,对比只是外界的评估手段,大企业还需要坚定自己战略。 你仔细看看中国平安、格力电器以及美的集团这些走势,或许就会明白传统的白马股经历似乎都是一样的,表现在股价的趋势上都是向下的,具体这些行业什么时候走好,我觉得观察点有两个,一个是中期业绩的超预期,一个是整个传统行业的复苏信号开始显现。