1、社交媒体时代

谈到微博,不得不说说社交媒体。无论是中国还是美国的社交媒体,都经历了一个从论坛到博客再到SNS、微博,最后呈现多元化局面的演进路径。论坛和博客时代的社交媒体更多的是通过点对面的形式进行信息的交换,主要代表企业有欧美的Blogger(1999)、Friendster(2002)、MySpace(2003)以及中国的猫扑(1997)、西祠胡同(1998)、天涯(1999)、博客中国(2002)、百度贴吧(2003)、新浪博客(2005)等。相比于互联网1.0时代的传统门户网站,这些早期的社交媒体更为强调用户自生内容(UGC)。在社交媒体之风的劲吹之下,互联网2.0时代的经典之作SNS和微博诞生了,主要企业代表有欧美的Facebook(2004)和Twitter(2006)以及中国的QQ空间(2005)、人人网(2005)、开心网(2008)、朋友网(2010)、四大门户网站微博(新浪2009、腾讯2010、搜狐2010、网易2010)。相比于论坛和博客时代点对面的单向形式,SNS和微博的社交关系结构更加网状化,用户之间的交互性更强。在经历了从论坛到博客再到SNS和微博一波又一波的浪潮之后,用户对于社交媒体的需求不断被释放,各类个性化的需求逐渐凸显,在这一需求拉动(demand-pull)下再加上互联网技术的发展(science-push),各类垂直领域的社交媒体如雨后春笋般涌现。欧美方面,图片领域Pinterest(2010)、Instagram(已被Facebook收购)、Snapchat(2011),轻微博Tumblr(2007),视频YouTube(2005,已被Google收购),通讯工具WhatsApp(2009,已被Facebook收购),职业社交LinkedIn(2002,已被微软收购)等;中国方面,视频领域优酷(2006)、土豆(2005,已与优酷合并)、哔哩哔哩(2009)、爱奇艺(2010)、腾讯视频(2011),通讯工具QQ(1999)、微信(2011)、陌陌(2011)、派派(2014)等,新闻领域*今条头日**(2012)、天天快报(2015)等,短视频领域的秒拍(2011)、快手(2012)、美拍(2014)、抖音(2016)等,直播领域斗鱼直播(2014)、*牙虎**直播(2014,2020年收购斗鱼直播)、映客(2015)、花椒(2015)、果酱直播(2015)、一直播(2016)等,图片领域Nice、In、LOFTER(2011)等,职业领域大街网(2008)、职空间(2012)等。百花齐放的社交媒体时代已经到来。

2、杀出重围的新浪微博

中国的微博行业大体经历了三个阶段,即开天辟地的拓荒、门户微博的群雄之争以及新浪微博的一统江湖。受2006年风靡欧美的Twitter之风的影响,中国版Twitter饭否网、叽歪网、做啥网、嘀咕网相继诞生,成为中国微博领域的拓荒者。但是由于烧钱太快又缺乏变现能力导致资金链断裂,外加2009年中国互联网专项整治运动,这批早期的探路者很快就被埋没在互联网的历史浪潮之中。2009年,新浪网继续着前人的脚步,开启了微博的征程,并凭借着其在门户网站方面积累的媒体和名人资源迅速获取了第一批用户。而紧随新浪脚步,腾讯、搜狐和网易分别在2010年踏上了微博征程。腾讯凭借其QQ平台的巨大用户优势,向其微博导入了近四成用户,并通过QQ签名带来大量内容和流量。搜狐采取“名人+营销”战略来吸引用户。网易则祭出其杀手锏邮箱来推广微博,并启动i大人计划。在经历了3年多时间的用户争夺战后,腾讯、搜狐和网易均惨淡退场,腾讯撤销微博事业部并入腾讯网站部门,网易将微博并入LOFTER,搜狐微博则处于半废弃状态。2014年新浪微博也正式改名为“微博”,标志着微博正式进入新浪的一统江湖时代。

新浪微博之所以能够杀出重围,笔者认为有以下几方面原因:其一,微博较其对手最先进入这块领域,凭借其固有的媒体属性积累了大量名人、企业媒体等优质用户,这一先发优势帮助其建立起了牢固的用户壁垒,这对于同质化严重的互联网行业来说尤其重要;其二,互联网行业普遍存在的721规律(即行业老大占7成市场份额,老二占2成,其他占1成)让并没有优势可言的竞争对手的动力不足;其三,微博的变现模式在当时并不是很明晰,再加之前期拓荒者的前车之鉴,也让腾讯们望而却步;其四,腾讯在2011年推出微信,并在2013年实现大爆发,这样新浪最大的对手开始将重心向其更擅长的即时通讯领域转移;同时也带走了大批微博的用户,更是让网易和搜狐看淡微博的前景。

新浪微博一统江湖之后,经历了内外交困带来的阵痛,但经过重重变革最终获得重生,这是后话。

3、新浪微博的架构

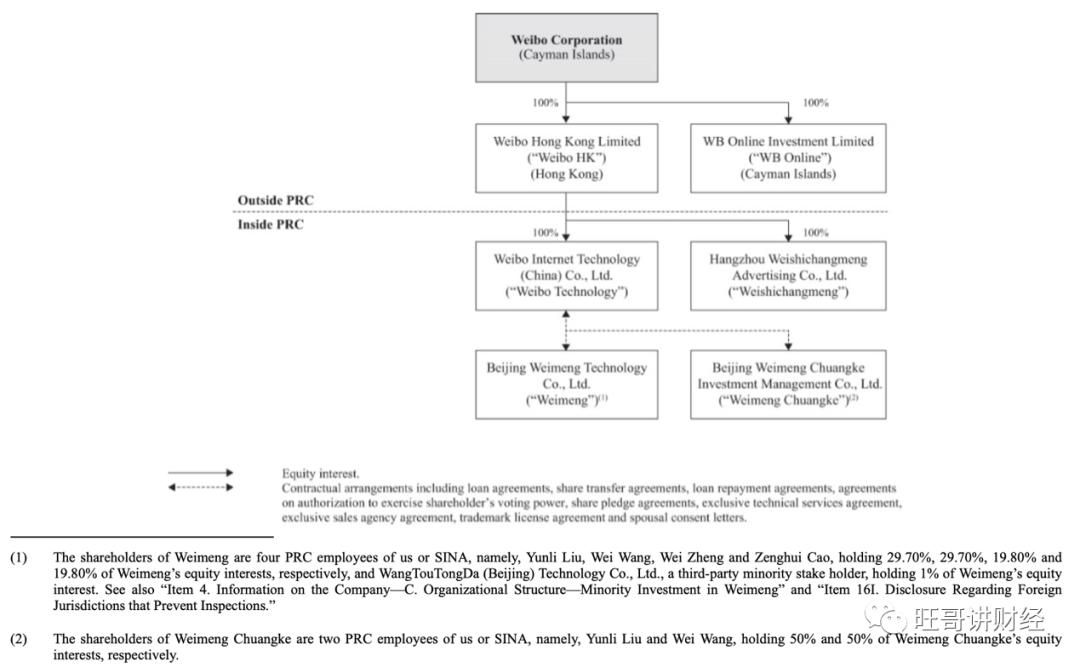

组织架构上,新浪微博采取的是VIE架构,这是所有在美国上市的中国互联网公司通用的架构,主要为了避开中国法律对于互联网公司赴海外上市的限制。这一VIE架构的先河是由新浪微博母公司新浪开创的。

2009年10月,新浪成立微博业务。2010年,为推动微博在美国上市做准备,新浪在开曼群岛成立了子公司T.CN,该公司拥有微博业务的资产;在香港成立微博香港有限公司,作为T.CN的全资子公司;在中国成立了北京微梦创科有限公司,作为微博香港的全资子公司,该公司拥有在中国开展互联网内容提供服务的权限。2012年,T.CN公司改名为微博。2013年,Alibaba集团通过全资子公司Ali WB战略入股微博,占股18%,IPO后增持至30%;同年微梦创科全资收购了新浪旗下北京微博互娱有限公司。2014年,新浪微博登入美国NASDAQ市场。

在这个VIE架构中,微梦作为VIE(variable interest entities),是在中国提供微博服务的真正实体。上市公司微博通过旗下全资子公司香港微博与微梦之间的协议框架完成对微梦的控制。具体协议内容可以参考公司2022年报。

资料来源:微博2022年报

股权结构层面,2013年阿里巴巴以5.86亿美元购买微博发行的优先股和普通股,占稀释摊薄后股份的18%,并获得按照约定的价格将持股比例增加至30%的期权。对于这笔交易,双方是各怀鬼胎,这也导致此次交易过程异常艰难,历经半年之久,共进行了46次谈判。对于这次并不算“顺利”的联姻,阿里的算盘里主要装着以下几颗棋子:一是弥补社交上的短板,作为电商出生的阿里在社交方面缺乏与生俱来的基因,经过多次尝试均告失败;而其最大对手腾讯则在社交领域一骑绝尘,在当时的社交领域,唯一能够和腾讯够得上竞争的只有新浪微博。很显然,阿里想通过微博这步棋来恶补社交领域的功课。二是为将来的上市造势,资本市场向来喜欢故事,阿里此举显然能够满足资本市场的胃口,为其未来谋求上市获得高价格。三是步步为营,最终谋求对微博的收购,真正实现在社交领域与腾讯的抗衡。这是阿里一贯的打法,在其收购合一网(优酷土豆)、UC等实例中彰显无遗。新浪骨子里打的盘算主要有:一是弥补资金缺口,微博一直处于亏损状态,没有找到很好的盈利方式。此次合作除能够给微博一次性带来5.86美元的资金,阿里还承诺未来三年给微博带来2.94亿美元收入(事实上,阿里在2013、14、15年分别给微博带来了4913万、1.07亿、1.436亿美元收入,共计2.9973亿美元),这对于饥渴的微博来说无疑是最大的诱惑。二是社交商业化方面进行尝试,阿里巴巴拥有众多卖家,同时阿里在网络营销方面具有多年的经验,旗下大数据营销平台阿里妈妈对于微博来说无疑是稀缺资源,有助于微博快速打造自己的网络营销。三是获得阿里在云服务等方面的支持。阿里云作为中国最早的云服务平台,其应用于微博将极大地降低微博的运营成本,尤其是投入巨大的基础设施方面的成本。四是取悦资本市场,这一战略合作对于新浪来说无疑是利好消息,当天新浪股价猛涨18%。五是不希望阿里对微博的控股,对于新浪来说,微博的市值(102亿美元)早已超过了新浪(54亿美元)本身,而就未来发展前景,作为社交媒体的微博也显然远超早已日薄西山的门户新浪。

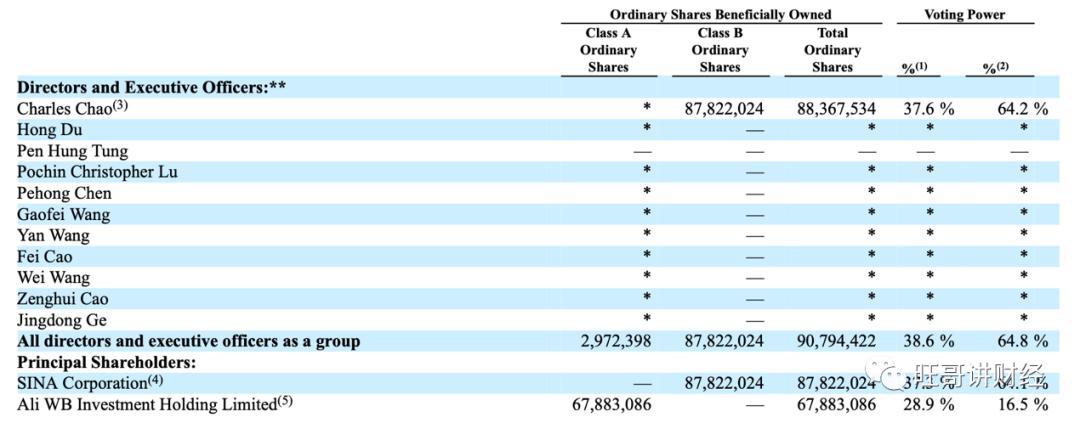

当前两大股东新浪和阿里最新(2023.3.31)的持股比例分别为37.3%(投票权64.1%)和28.9%(投票权16.5%)。微博的真正掌舵者是曹国伟。之前一直传闻阿里要收购微博,但最后不了了之,再加上2022年初阿里董事局主席兼CEO张勇退出微博董事会,也基本宣告了阿里不会收购微博。为什么呢?因为当前的微博对阿里的战略价值已经不能跟2015、2016年相比,现在阿里真正的竞争对手早已不是腾讯、而是拼多多和抖音。

微博股权结构(截止2023.3.31):

资料来源:微博财报

4、新浪微博,重生之路

在这部分,笔者将谈论微博经历低谷之后的重生之“道”,重点分析微博的商业模式和战略布局。

新浪微博曾经经历过较长时间的低迷,尤其在2013年出现大量用户流失的现象,一度让人们感觉也将步前人的后尘。究其原因,笔者认为主要有以下几方面:其一,微博的用户生态具有天然的缺陷。微博的用户生态呈现金字塔结构,头部一小撮人群(主要为明星、名人、大V等,占比1%)控制着微博的话语权,而处于底层的大部分普通用户(占比达96%)却没有多少话语权;这样的生态结构使得微博的社交属性基本荡然无存,其对广大普通用户的价值也就大打折扣。其二,微博作为媒体属性在传播新闻资讯方面具有较快等优势,但是作为社交媒体,其主要传播新闻的属性对于用户的吸引力不会很大。其三,微博在2013年经历一次整治,不少大V(如薛蛮子)因为言论不当入狱;对于原本就是用户借以发泄内心不满的微博,这样的整治更是让用户望而却步,纷纷出走。其四,微博从2012年开始实施的商业化广告战略让整个平台充斥着各类广告信息,过浓的商业气息严重影响了用户体验。其五,多元化社交的出现尤其是微信的腾空出世让微博变得不再那么不可或缺。在用户尤其是核心用户出走的情况下,滚雪球效应愈发凸显,导致大批用户的流失。

但是微博最终挺过来了,不但用户数没有出现持续下滑(仅在2013Q2出现短暂滑落),而且在之后出现快速反弹增长;公司也最终找到了生存之“道”,在2015年开始出现盈利。那么,微博的重生之“道”到底在哪?

要揭晓答案,需要先解构一下微博的商业模式。简单地说,其商业模式就是通过不断优化平台内容和扩大明星、名人、企业等稀缺资源来吸引用户,并通过精准高效的营销工具在企业、名人端实现流量变现。这就是互联网行业常说的“羊毛出在猪身上,狗来买单”。但其实还是由羊自己买单。循着这个逻辑,微博要想实现可持续性(不断盈利),就必须实现用户价值最大化,根据多维价值理论(Multiple Dimensions of Value),微博对于用户的价值主要包括三方面:technology utility、installed base以及complementary goods availability。

首先,互补品层面(complementary goods availability),笔者认为微博最大的互补品就是内容。2014年微博启动了行业垂直化战略,通过在多个领域开展合作,从资讯媒体与公众舆论平台变身为涵盖明星、电影、财经、综艺、体育、新闻等热门垂直领域的综合多功能社交媒体平台。垂直领域内容的推出不但丰富了平台的内容,满足不同用户的个性化需求,提升平台对于用户的黏性;同时这类按照兴趣爱好划分的领域赋予了用户更精准的标签,使得广告投放的价值更高。此外,微博还推出了热门话题这一内容,不但满足了用户的需求,提高了微博的热度,同时用户的参与也使得微博的社交属性得到实现。除了不断丰富内容本身,微博还在内容展现方面发力,2015年11月,微博以1亿美元战略入股一下科技(旗下拥有秒拍、小咖秀两款视频APP),在短视频方面进行布局。从目前的效果来看非常成功,其最好的例证就是2016年初微博上火遍大江南北的短视频网红Papi酱。2016年5月,微博再次与一下科技合作推出直播产品“一直播”(2018年正式收购“一直播”)。微博采取的仍然是明星造势策略,目前已有贾乃亮、黄晓明、周迅、应采儿、姚晨等近百位明星入驻一直播。在明星的造势下,加之直播相比于文字、图片和视频形式天然具有的即刻场景体验优势,“一直播”尽管推出时间不长,但按照微博CEO王高飞的话说“在这个领域我们已经获得了绝对的领先优势”。2020年推出的视频号,被外界看作是微博故事的升级版,微博特有的“精准投放+品牌曝光+成长资源”模式,成了短视频博主破圈的利器,截至2022Q4,微博视频号的开通规模已经超过3900万。

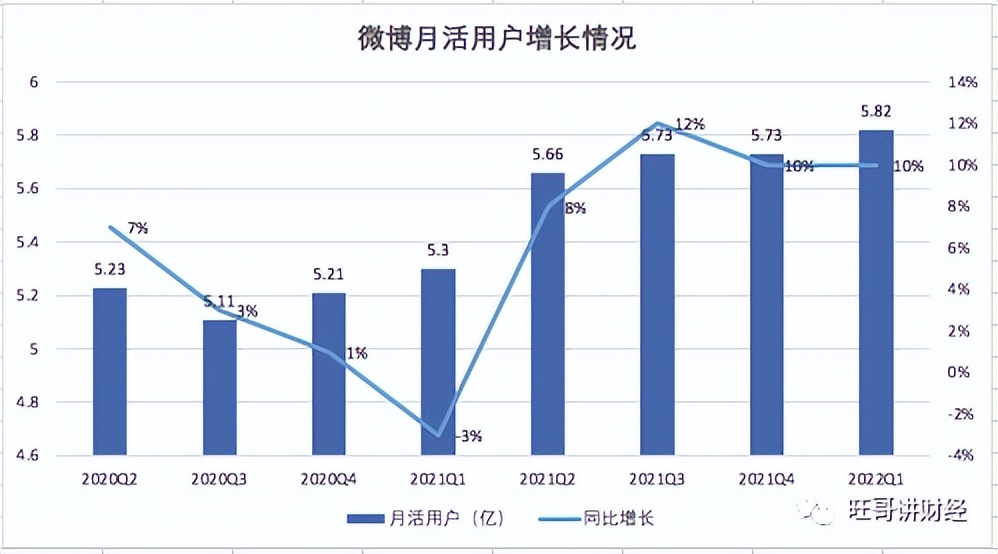

其次,用户层面(installed base),微博金字塔式的弱关系结构导致其社交属性不强,用户之前缺乏平等交流的机会,其结果就是平台出现典型的聚敛效应,即头部的精英用户(明星、企业家、名人、媒体、企业等大V)主导整个微博,底部的广大普通用户并没有多少存在感。这一结构曾一度让大量用户成为哑巴甚至僵尸用户,致使平台出现一片沉寂。为变革这一相对固化的用户生态,微博采取了“两头抓”策略,一是精英用户下沉,平台的KOL从名人、大V发展到自媒体、网红及垂直领域达人。这一变革让以前没有话语权的底层用户看到了成为KOL的可能,而成为KOL能够为其带来大量的资源,包括利用平台变现等。在此激励下,大量底层用户不断创造原生高质量内容(自媒体),迈向精英层,用户生态的流动性固化得以打破,微博的社交媒体属性也得以搞活。平台的这一转变满足了用户社交和获利的需求,提升了平台对于用户的价值,进而强化了用户黏性(这一招其实就是借鉴微信的平行式强关系模式)。根据微博提交港交所的招股书披露,2021年6月,月活跃的创作者有4190万人,其中头部创作者 (粉丝数量超过1万,或者每月浏览量超过1万次的创作者) 有230万人。微博官方认证的账号数,主要是明星、企业和媒体官方号等类型,在2021年6月达到440万个。二是渠道下沉,即主要用户从一、二线城市向三、四线城市渗透。微博在一、二线城市的渗透率早已经超过50%,根据诺威格定律,其要想获得长期发展,就必须向三、四线城市拓展。而网络基础设施在三、四线城市的普及,微博合作手机厂商Vivo、OPPO、小米、华为等下沉三、四线,与综艺节目、电影等合作以及精英用户的下沉等都为微博向三、四线城市渗透提供了便利条件。在这两大抓手的攻势之下,微博的用户呈现快速增长,2022年12月MAU达到5.86亿,DAU达到2.52亿。

最后,技术层面(technology utility),微博在2015年Q4推出了新的信息流算法,在原有时间序列的基础上加入了兴趣和精密度因素,这样使得信息流的可读性更强。同时针对营销用户,微博采用了SIG(social interest graph)推荐系统,根据用户地理位置、社交关系、兴趣和行为等数据精准投放广告。2016年微博通过程序化购买提高了自助投放广告的比例。这些措施都将提升微博广告效果和效率,降低广告对用户的干扰,同时提升用户使用体验。在完成了对内容和用户的重塑之后,微博的下一步棋就是如何盈利。微博的变现之道没有什么不同,也是广告营销,包括信息流广告(2013年推出,贡献广告收入40%+)、展示广告(2012年推出,贡献广告收入35-40%)、话题广告(贡献广告收入20%)。信息流广告是微博最倚重的广告形式。

微博月度活跃用户数:

数据来源:微博财报

5、数字背后的微博

在这部分,笔者将从财务数据视角分析微博,包括微博历年财务数据对比以及微博与Twitter的比较。通过比较来更为深入直观地认识微博。

先看一下微博近几年的经营数据:

数据来源:微博财报,已调整

以上财务数据提供了以下几方面信息:

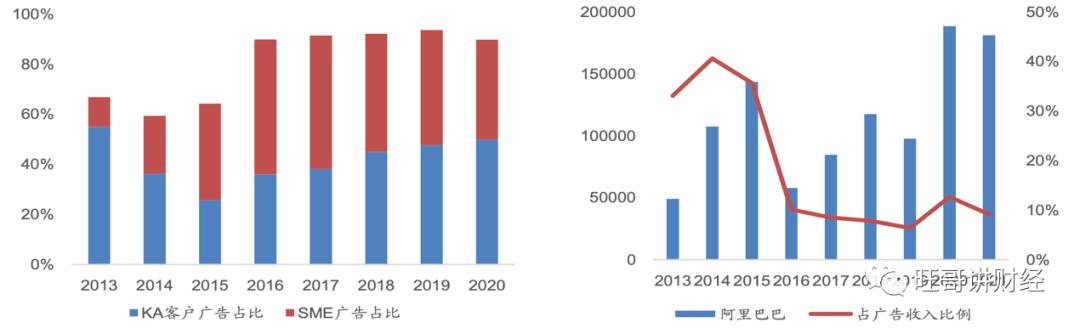

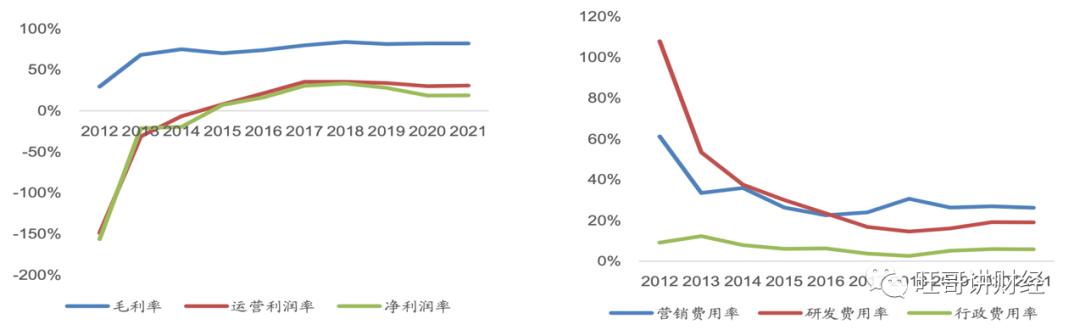

其一,收入层面,在经历了2017-2018年的加速期增长后,这几年又面临着增长瓶颈,主要原因有两个:一是疫情带来的经济的不景气,企业主都减少了广告投放;二是以抖音为主的短视频平台抢走了很多流量广告和会员服务收入。从结构上看,微博收入构成分为两部分,广告营销收入和增值服务收入。近几年广告收入占比稳定在88%左右;而增值服务(主要包括直播、会员、游戏、社交商业化相关服务)收入占比为12%左右。而广告收入方面,主要由第三方广告(大品牌KA、中小企业SME)、阿里巴巴、新浪及其他关联方构成。其中第三方收入占比达到87%,且一直在增长;阿里巴巴收入占比只有7%,新浪及其他关联方占比只有6%(2022年数据)。阿里巴巴贡献的广告收入一直在下降,从2015年的40%多降至现在的7%,根据阿里巴巴与微博签署的战略协议,双方的合作在2016年1月份到期,也就意味着来自阿里巴巴的广告收入下降将是必然的。第三方收入方面,随着在微博上投放广告的中小企业和品牌企业越来越多,同时微博自助投放广告系统的使用频率越来越高,带来第三方收入飞速增长。总的来看,微博对阿里的依赖性在逐渐减弱,其自身的造血功能越来越强。这对微博的未来持续发展是个积极信号。具体拆分客户类型来看,KA客户对广告收入的贡献持续保持增长,SME客户从2019年开始在微博广告投入开始减少,主要受到抖音等短视频平台的广告竞争影响。KA客户主要是快消品业主,在微博上已经形成了较稳定的用户群,同时平台在流量上也有一定倾斜,所以广告投放较稳定。

其二,成本层面,先来看毛利率,微博在2015年投入了大量资源对平台内容进行深度变革,导致cost of revenue迅速上涨(同比增长70%),而这些变革对收入影响往往具有滞后性,这样就造成2015年营业成本占营收比的上涨,毛利率短暂下降。而随着变革效应(规模效应)的逐渐凸显,营业成本占比开始下降,毛利率稳步提升至80%以上。另外,微博在网路基础设施方面与阿里巴巴开展深入合作,进一步降低微博的经营成本。再来看经营费用(operating expense),微博的经营费用从2013年占比99%下降至2017年44%。而经营费用下降背后的根源在于用户流量大幅增长带来的规模效应。这一点也体现了互联网公司如此重视用户流量的原因。但是从2018年开始微博面临着抖音、快手等新社交产品的冲击,开始加大在营销、研发上的投入,相应的经营费用上涨,近几年经营费用占收入比稳定在50%左右。

最后,盈利能力层面,2017-2018年是公司表现最好的时期,运营利润率达到35%,净利润率30%以上。近几年,在经营费用开支增加的情况下,运营利润率下降至30%左右。总的来看,微博面临的竞争环境愈发激烈。

6、微博的困境和未来思考

这部分,笔者将从用户和业务扩展两个视角简单分析微博面临的困境、展望一下微博的未来。

用户层面,主要看看微博微博活跃用户量和单客户价值(ARPU值)。从2018年开始,微博广告收入/MAU(ARPU值)就基本稳定在20元左右,而快手、腾讯微信等APRU值则保持着高速增长,2021年快手78元、微信70元、微博只有22元。除了ARPU值上不去,微博还面临着的用户增长的瓶颈,2022年无论是MAU还是DAU基本都没有增长。这才是微博当前最大的困境。

业务层面,面对困局该如何破解?从以下两方面入手,其一是强化当前的存量业务,包括用户上继续精英用户的下沉,普通用户向三、四线城市的渗透;内容上进一步提升用户心智中的差异化定位,包括内容持续垂直化、精简化、短视频化,尤其要围绕着热搜产品做进一步差异化的探索。其二是开拓增量业务,微博在与抖音等的用户心智争夺中已落入下风,其更明智的战略应该是聚焦未来,布局内容的下一个形态VR/AR领域,力争在下一个战场上占据先发优势。