文章首发于支付之家网

网址丨WWW.ZFZJ.CN

支付之家网(WWW.ZFZJ.CN) 为规范条码支付业务,维护市场公平竞争环境,中国人民银行于去年末发布条码支付业务规范的通知,对条码支付风险防范能力进行分级,设置了不同的日累计交易限额,该规范自2018年4月1日起实施。

新规即将实施,不过笔者发现很多消费者甚至于业内人士对部分规则的理解是不准确的。

“商户一天收入超过500元后,就需要单独扫每位顾客的码”

“商户静态码收款不限额”

“消费者的微信/支付宝每天只能消费500元”

以上这几种表述都是不准确甚至于错误的。

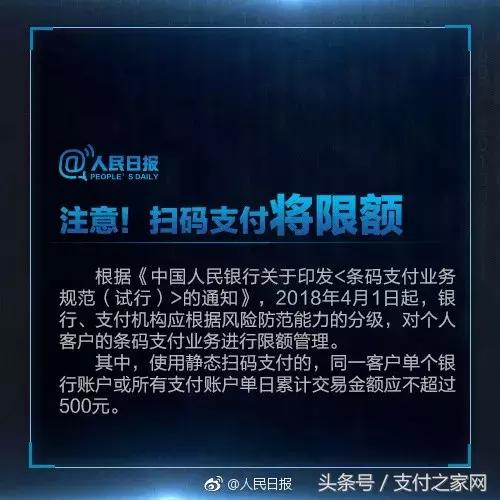

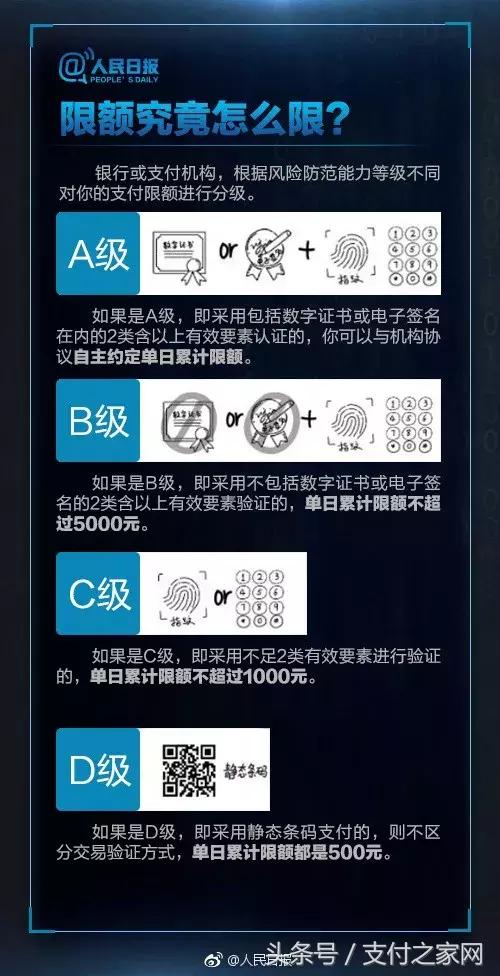

新规最引人关注的是使用静态扫码支付,同一客户单个银行账户或所有支付账户单日累计交易金额应不超过500元。使用动态扫码支付的,风险防范能力根据交易验证方式不同分为A、B、C三级,同一客户单日累计交易限额分别为自主约定、5000元、1000元。

这里所指每日限额500元是针对消费者而言的并非商家,通俗点就是消费者通过微信/支付宝等扫静态码(划重点)的方式付款的话,单日累计限额500元。不过,对商户是另有规定。

新规针对小微商户通过静态码受理方式上指出“以同一个身份证件在同一家收单机构办理的全部小微商户基于信用卡的条码支付收款金额日累计不超过1000元、月累计不超过1万元。”

笔者注意到,不少主流媒体在解读新规的时候,认为“商户静态码收款是没有限额的”。其实这种解读是错误的,新规要求如果静态码受理的是信用卡的条码支付交易,那么就会有限额要求。具体是如小微商户通过静态码收款,单个身份证在单个收单机构受理的基于信用卡的交易金额单日限额1000元,单月限额10000元。当然,如果受理的是借记卡的话,就没有收款额度限制了。

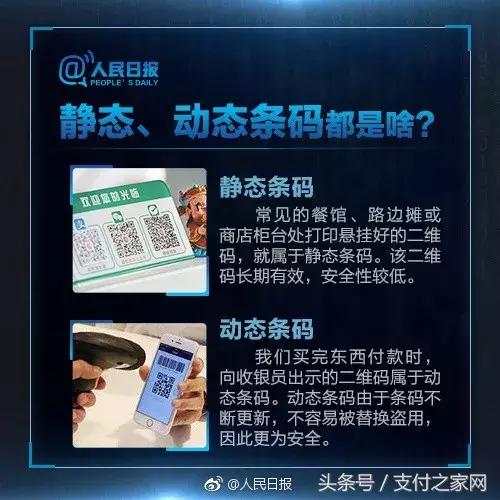

静态码它的二维码其实是一次性生成的,然后长期有效。由于它这个特征,造成有一个比较大的漏洞,容易被不法分子盗过去进行一些操作,比如说嵌入一些病毒之类的,这样的话就会影响支付用户的安全,*取盗**个人的一些信息,所以静态码相对于动态码来说,虽然说是比较方便,但是安全系数会比较低。

可以预见的是,伴随新规的实施,商户为了消费者更好的付款体验必然会升级收款设备,而扫码枪、POS机等或将迎来第二春。