年金险VS增额寿,一样存10万谁更赚?

一个是长期复利3.5%的增额寿,年金险和增额终身寿险哪个好?一个是长期复利4%的年金险。到底哪个更适合长期储蓄呢?这个问题最近特别多人讨论,有比谁收益更高的,有比产品形态谁更好的。仿佛大家都忽略一个关键信息,我们让他做什么?没错他们都是长期储蓄类产品,但是一切忽略实际需求,只谈收益的行为都是耍流氓。

今天我们就彻底帮大家解决这个问题。从挑选教育金、教育金、储备养老金以及长期储蓄这三个维度,一次性聊透。关于增额寿和年金险谁更好的问题,绝对是你在其他地方看不到的干货。

内容有点长,一定要点赞收藏下来多看几遍。

第一、如果说教育金,你想给孩子储备未来学习深造的费用,年金险和增额寿谁更合适呢?我直接算给你看。如果把30万放到年金里面,等到孩子18-21岁,大学四年期间每年可以领到56,000,另外毕业的时候就可以一次性领到45万,加在一起一共领了67万5千多,本金翻了2.3倍。这笔钱可以用来给孩子读研深造,或者说结婚创业买房都可以。同样的数额放在增额寿里面,大学每年还是领取56000,但到了22岁大学毕业的时候账户就只剩下36万2千多了。这个时候我们把它一次性取出来,一共只领了58万7千多,算下来比年金少拿了8万8的利息。所以结论就很明显了。

放到年纪里面就多拿八九万收益,孩子毕业旅行或者是职业规划的钱就有了,何乐而不为?

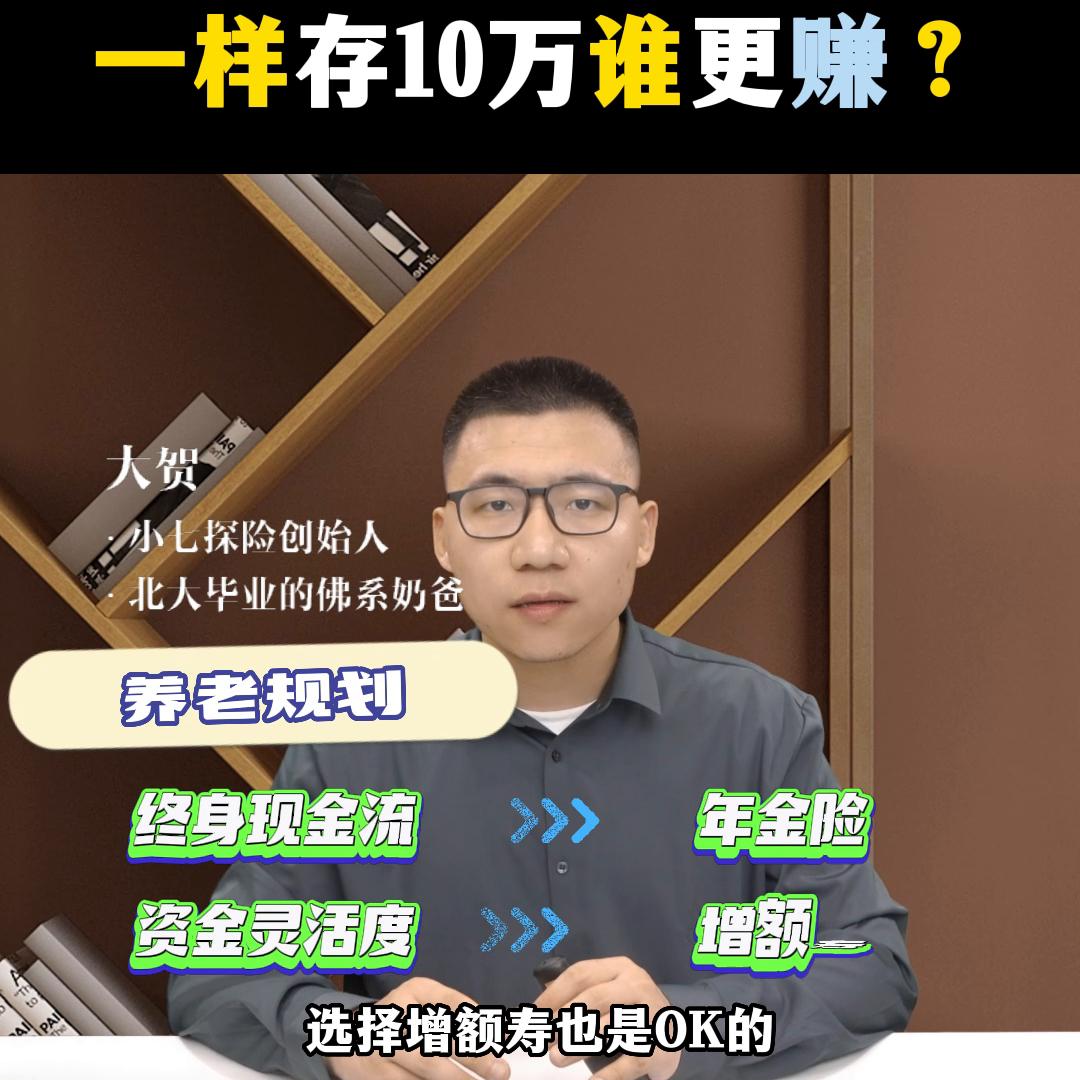

我们再来看第二个维度,如果说想给自己做养老规划,年金和增额寿到底哪个领的更多呢?年金险or增额寿,同样比一比就知道了。

先看年金,假设小A打算规划养老,选了款还不错的养老年金,这样60岁退休,每个月可以领取6,375块养老年金。一年就是76,500块钱,一直领到身故为止。那同样划成增额寿,小A在同等缴费条件下,也同样是每年领76,500块钱一年。但领到81岁的时候呢,就发现账户价值已经归零了。也就是说到81岁之后增额寿,钱就已经被领完了。但年金险还可以一直源源不断领下去。

只要说你还有一口气在保险公司就得按规矩来给你发钱。

所以你明白了吗?如果选养老年金活的越久它就越划算,那是不是年金险就比增额寿更适合规划。养老金不一定年金险也是有短板的,到点就得领钱给你还不能拒绝。而增额寿就不一样了。如果说暂时用不上这笔钱那就继续放着,留在3.5的账户上面继续固定增值,等需要的时候再取就非常灵活了。比如说小A在80岁之前一直没有取过,那原来的50万就会利股利益变成239万,翻了将近五倍。这个时候既可以一次性取出来,也可以把账户里面的钱,合法的传承给子孙后代,并且不需要交任何税费。算下来收益高达福利3.49,换算成银行单利那是9.11%了。这就不是一个普通的保本理财,能够比得了了。所以我们就可以得出这样一个结论,在养老的问题上。如果说你想要终生现金流,那么就考虑年金险,资全灵活度。如果注重资金的灵活度,选择增额寿也是0K的。当然你也可以用增额寿和年金来进行一个产品的组合搭配,这样年金和增额寿的优点都能够利用起来。最后我们再看第三个维度,如果说只是想单纯的存点钱,年金和增额寿又该怎么选呢?这个问题呢也很简单,你想想如果说你有一笔钱暂时用不到,需要找个理财账户存起来。这个时候你最在意的问题是什么呢?

第一个肯定是账户的安全性,千万不能亏,在保证资金安全的前提下,尽可能的去提高收益。未来十几年都能够锁定同样的收益。这点年金险和增额寿都能够做到。其次是灵活性,有余钱的时候可以随时存进去,有需要钱的时候能够及时取出来。从这点来看明显增额寿是更合适的。特别是一个好的增额寿,在钝缴了第四年就能够回本,还能够享受加保权。对减保没有太多限制,非常适合有闲钱理财的朋友。最后我们来总结一下,如果是给孩子做教育金,优先考虑年金险。如果说是给自己养老,年金险和增额寿按需选择都可以。如果说想存钱增额寿就更好了,思路也教给大家了。

不过要提醒一点,市面上不缺产品,但是好的产品往往是昙花一现的,尤其是最近这些要下架的产品,挑对产品是未来多赚几十万的关键。所以大家一定要学会这些测评的思路。年金险和增额数的测评,我都汇总到这两张表格里面了。如果说看不清楚,可以在评论区留言年金险或者增额寿,大贺单独把表格发送给你。如果说你想按照自己的年龄来验证我视频里面提到的数据,也可以回复年龄加用途。比如说35岁教育金42岁养老,我就可以帮你对应的测算一下,你对这两种产品的了解也会更加透彻。

今天分享到这里,我是大贺,我们下期视频再见。