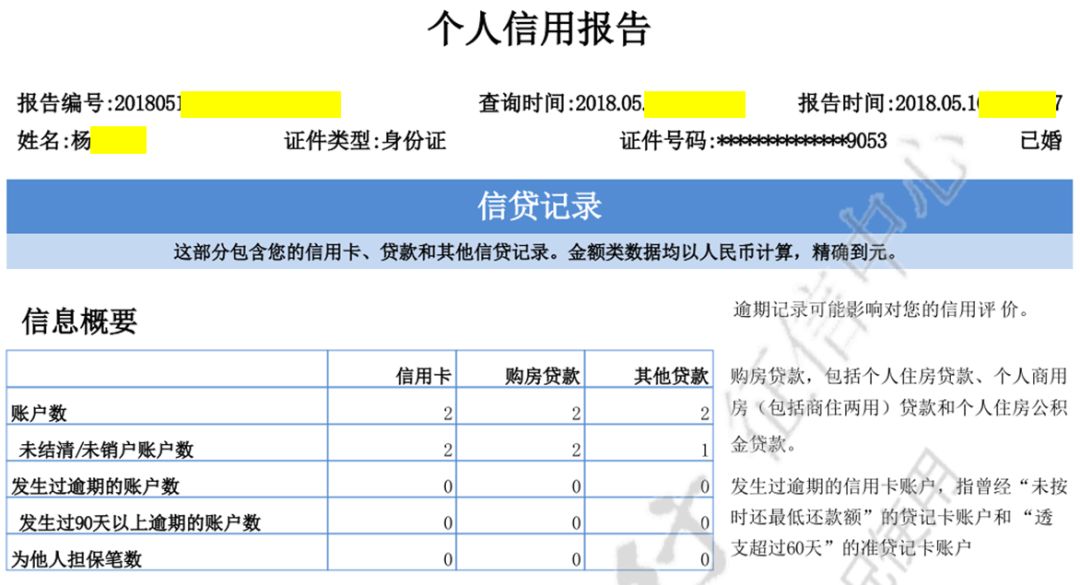

征信是一个人的金融简历,找金融机构借钱,就是去面试,先看简历,再翻牌决定给不给钱。

征信才是区块链的应用典范,资料无法随意修改,都是自己填写和机构上传的,且记录在征信系统。不同的机构查你的简历,有不同的理由,每次查询,都会记录在征信上,查询记录保存两年。就像开房,你以为悄咪咪的开房没人知道,其实早就给你安排得明明白白。

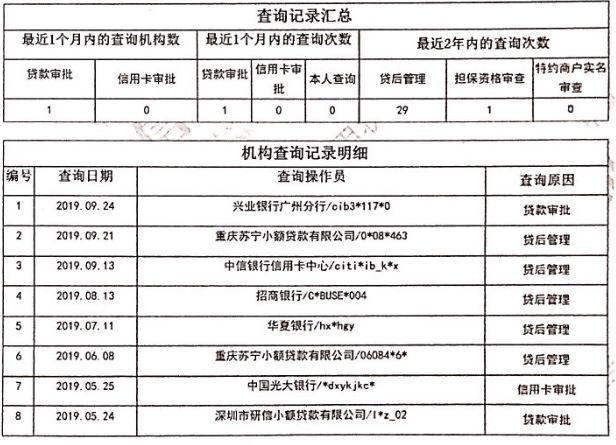

央行征信的查询原因,包括但不仅限于如下原因:

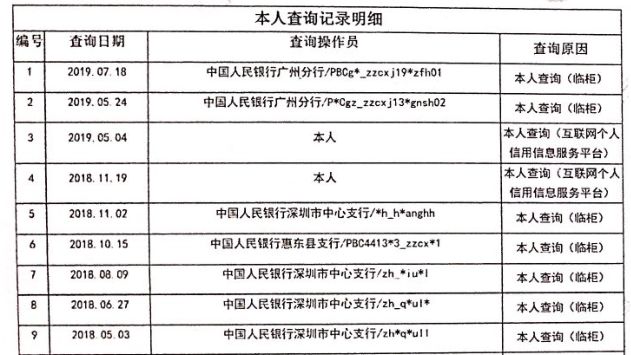

个人查询

信用卡审批

*款贷**审批

贷后管理

保前审查

保后管理

担保资格审查

客户准入资格审查

特约商户实名审查

资信审查

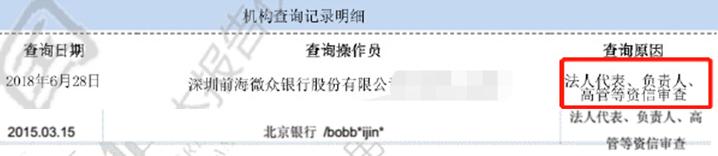

法人代表、负责人、高管等资信审查

融资审批

司法查询

政府部门或组织查询

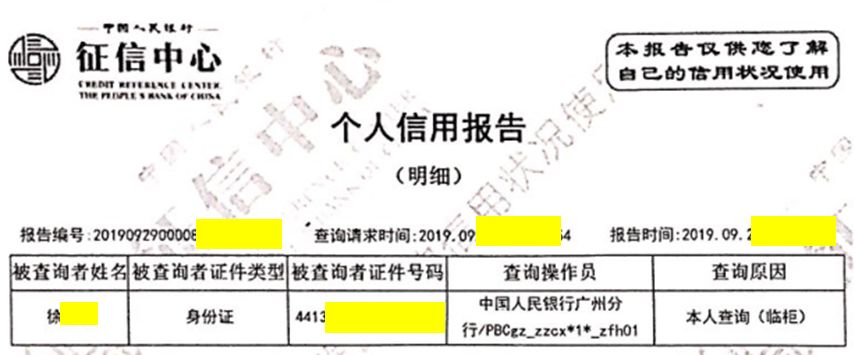

一、个人查询。

好奇自己的金融简历长啥样、丈母娘要看征信、在申请*款贷**或信用卡之前,都要查征信。

1、互联网查询-简易版。

在央行征信中心的官网http://www.pbccrc.org.cn/,做实名认证即可查询,网上查到的征信属于简易版(阉割版),信息较少且不详实。

但是,这里特别特别特别提醒,央行征信中心没有授权任何第三方提供查询服务,大家千万不要通过第三方APP查询征信报告。

如果贪图方便在第三方APP上查询,那么,恭喜你,你被别人卖了,还帮别人数钱。首先,在第三方APP上查询,往往要付费;然后,你查征信的同时,第三方APP已悄咪咪收集了你的个人征信信息,卖钱!卖钱!卖钱!最后,你会收到很多奇奇怪怪的电话和短信:XX女神,你在OO银行的*款贷**扣款失败,并已逾期,请你配合一下,把账号密码说出来,把钱打到YY账上......否则后果很严重.......

2、线下查询-详细版。

线下查询地址包括但不仅限于当地央行网点、当地央行指定的部分商业银行网点和行政机构办公所在地。详细版征信能准确、全面地反映一个人的征信情况。

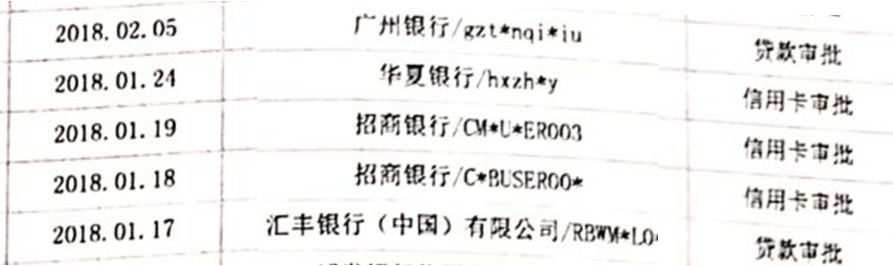

二、信用卡审批&*款贷**审批。

申请信用卡和*款贷**,银行和*款贷**机构会以“信用卡审批”和“*款贷**审批”的理由查询客户的征信报告,频繁出现此类查询记录,说明客户亟需资金,缺钱实锤,会降低信用卡和*款贷**的通过率。

纵欲过度伤身体,风物长宜放眼量,建议最近2个月内保持4次以内的此类查询记录。

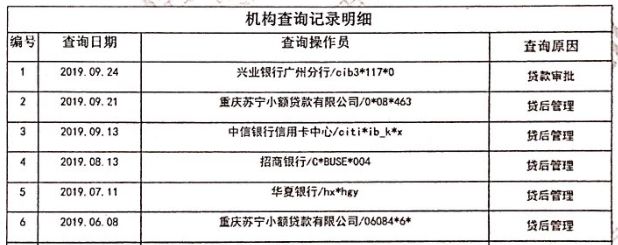

三、贷后管理。

贷后管理就是结婚后,老婆查手机翻聊天记录。既然金融机构跟客户发生了美好的关系,那就得隔三差五查一下,看看客户有没有拈花惹草乱借钱,因为有很多没良心的负心客户,借钱花天酒地,海天盛筵,金融机构只能日防夜防做风控。

部分银行在审批二卡或者二贷的时候,不一定会以“信用卡审批”和“*款贷**审批”的理由查征信,而会以“贷后管理”为由征信,真·良心。

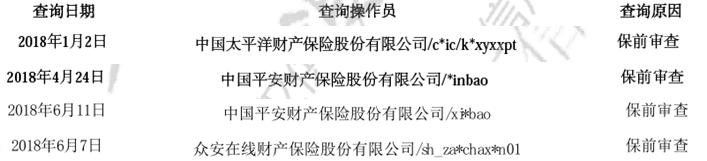

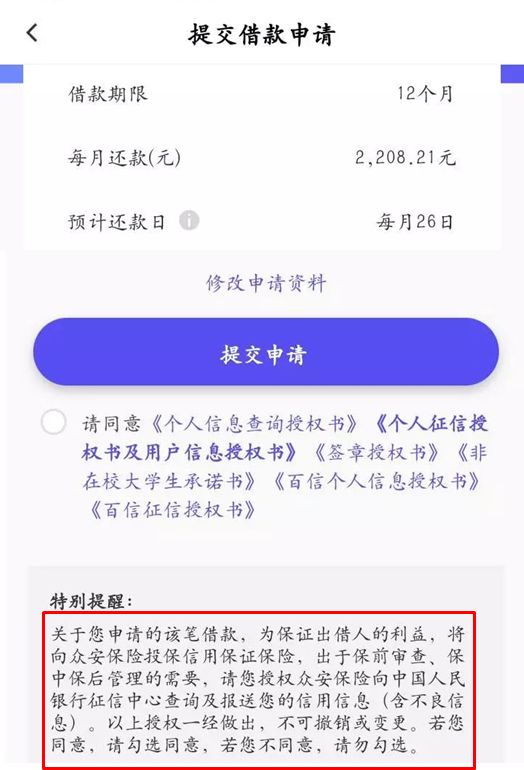

四、保前审查。

保险公司查询征信显示为“保前审查”,一般而言,有两种情况会让保险公司忍不住去查询客户的征信。

1、保前信用审查。

如果客户意在购买巨额财产保险,动不动就想买它一个亿保额,这时,保险公司担心客户的风险问题,就会查客户的征信,但保险公司很少以这个理由去查客户的征信。

2、贷前信用审查。

为了规避客户逾期跑路的风险,*款贷**机构在支付保费的前提下,将逾期风险转移给保险公司。保险公司收了钱,甘愿充当快乐的接盘侠,一旦客户无法偿还*款贷**,保险公司就会替客户代偿剩余未还本金和利息。

保险公司在接过接盘侠的牌匾之前,也会查询客户的征信,用于评估客户风险,再决定是否承保该代偿风险。

在*款贷**风险较高的情况下,才会出现这种操作,比如各种小贷机构就喜欢将逾期风险转嫁给保险公司。

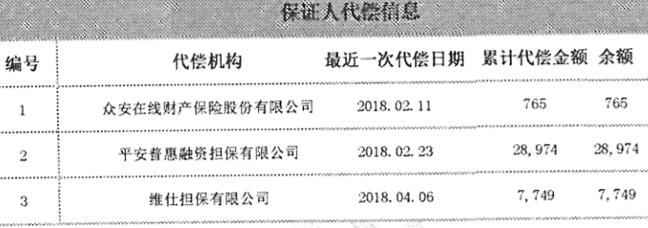

五、保后管理。

“保后管理”比较少见,跟“贷后管理”一个意思。

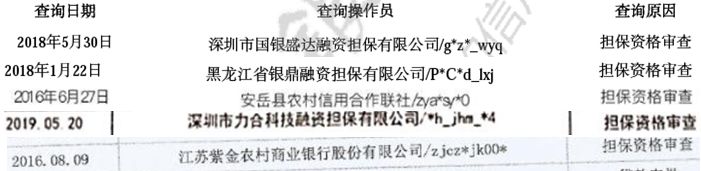

六、担保资格审查。

被担保人跑路后,由担保人承担代偿责任。

1、审查担保人的担保能力。思聪找银行借钱,但是资信情况不符合*款贷**要求,就找思聪他爹做担保,如果思聪不还钱,那思聪他爹就要替子还债。

2、借款人风险较高,引入担保公司为借款人做担保,一旦借款人逾期跑路,担保公司承担代偿责任。在小贷领域,担保代偿机制应用广泛,担保人先查询借款人的征信,再承担担保责任,这跟保险公司做接盘侠代偿一个意思。

3、赎楼。丽颖的房子欠着银行1000万,卖房先赎楼,丽颖手里没这么多现金,只好找金融公司借1000万赎楼,其实,很多金融公司其实是XX担保公司,为了降低业务风险,比如多头负债、资不抵债等,先查一下丽颖的征信,再把1000万借给丽颖去赎楼,丽颖收到卖房款后,再偿还1000万+利息给金融公司。

4、其他.......

七、客户准入资格审查。

用于审查私人银行、支票业务等业务的客户准入资格。

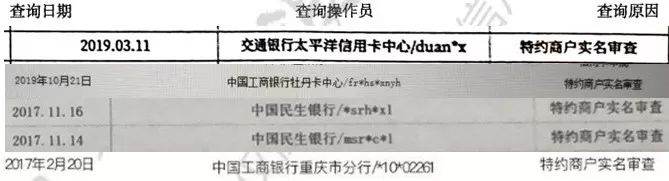

八、特约商户实名审查。

商家向银行申请POS机用于资金结算,银行为了降低欺诈风险,会核实法人代表、负责人的个人信息,以“特约商户实名审查”的理由查询个人征信。但这个应用场景并没有得到严格执行,一些银行只要特约商户具备营业执照、税务登记证、法人代表身份证复印件及信息调查表等“三证一表”材料,就屁颠屁颠地把POS机送了出去。

但是,有些人的征信上会莫名其妙地出现“特约商户实名审查”查询记录,不排除是银行误查、小贷机构委托银行查询等乱七八糟的原因。

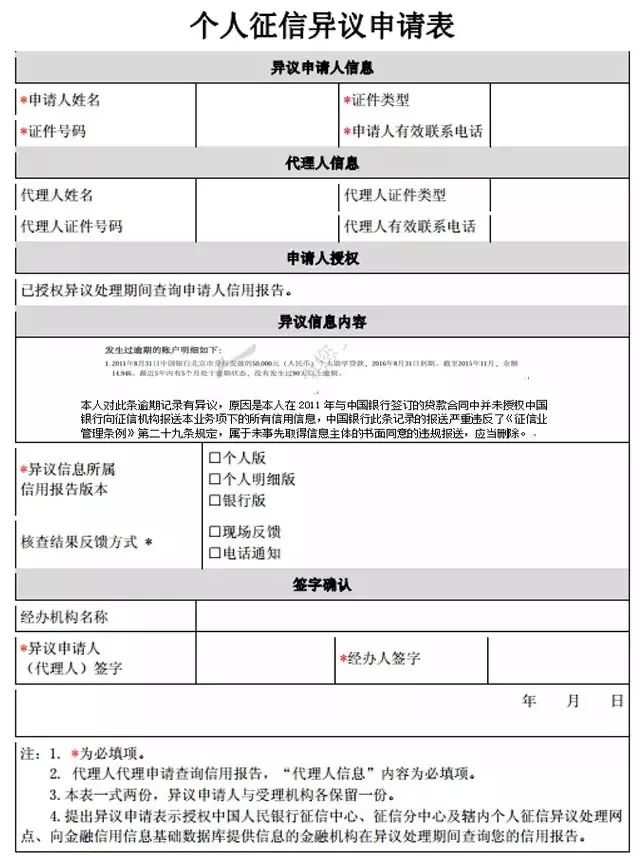

九、异议核查。

如果对自己的征信有异议,比如出现莫名其妙的逾期,可以向征信中心提出异议核查申请,征信中心反馈到商业银行,处理期限为20天,商业银行经过核查之后,再将结果反馈给征信中心。在此过程中,商业银行会以“异议核查”的理由查征信。

十、资信审查。

俪俪和超超是两口子,俪俪到银行办理经营贷,银行会以“资信审查”为由,查一下超超的征信,看看超超是高富帅还是矮矬穷。

“资信审查”是为了审查借款关联人的资信情况,比如配偶、父子等关联方是否符合银行的准入门槛。有些银行会以“*款贷**审批”的理由来查询关联方的征信,要把银行拖出去枪毙三分钟。

十一、法人代表、负责人、高管等资信审查。

银行为企业等组织办理*款贷**业务时,需要查询法人代表、负责人、高管、出资人、股东、实际控制人的征信报告,如果发现老板负债累累,那就只能就地枪毙了。

十二、融资审批。

十三、司法查询。

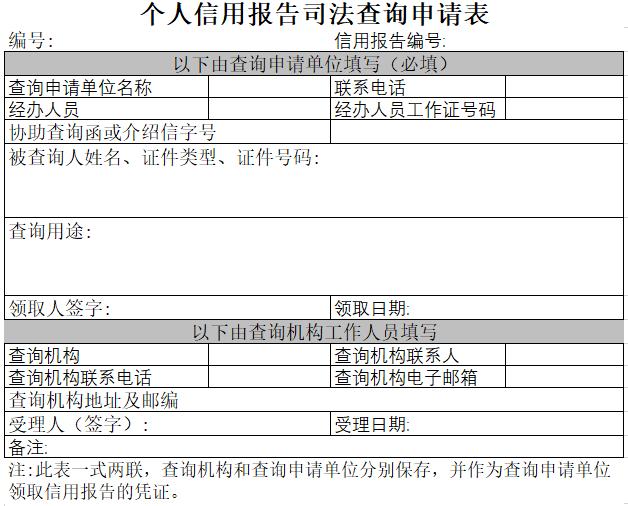

县级以上的司法部门可以查询涉案人员的征信报告,需出示司法部门签发的征信报告协查函或介绍信,内容包含情况说明、查询原因、被查人员的姓名和身份证号;出示经办人员的工作证明等。

十四、政府机构或组织查询。

1、查询单位提出查询申请。注明查询原因和用途、被查对象的姓名和身份证号码等;2、征信中心审批&查询。

结语。

征信查询有软硬查询之分,硬查询,想跟金融机构发生借贷关系而产生的查询记录;软查询,反之,亦然。

硬查询:信用卡审批、*款贷**审批、担保资格审查、融资审批。

软查询:个人查询、贷后管理、保后管理、客户准入资格审查、特约商户实名审查、资信审查、法人代表、负责人、高管等资信审查。

软硬不详:保前审查,小贷机构比较在意;司法查询和政府部门或组织查询。

硬查询伤征信,在找金融机构捞钱之前,不可贸然勾搭金融机构,建议先检查一下征信情况,提前降低负债&硬查询次数,做好*款贷**&办卡计划。

借钱恒久远,征信永流传。