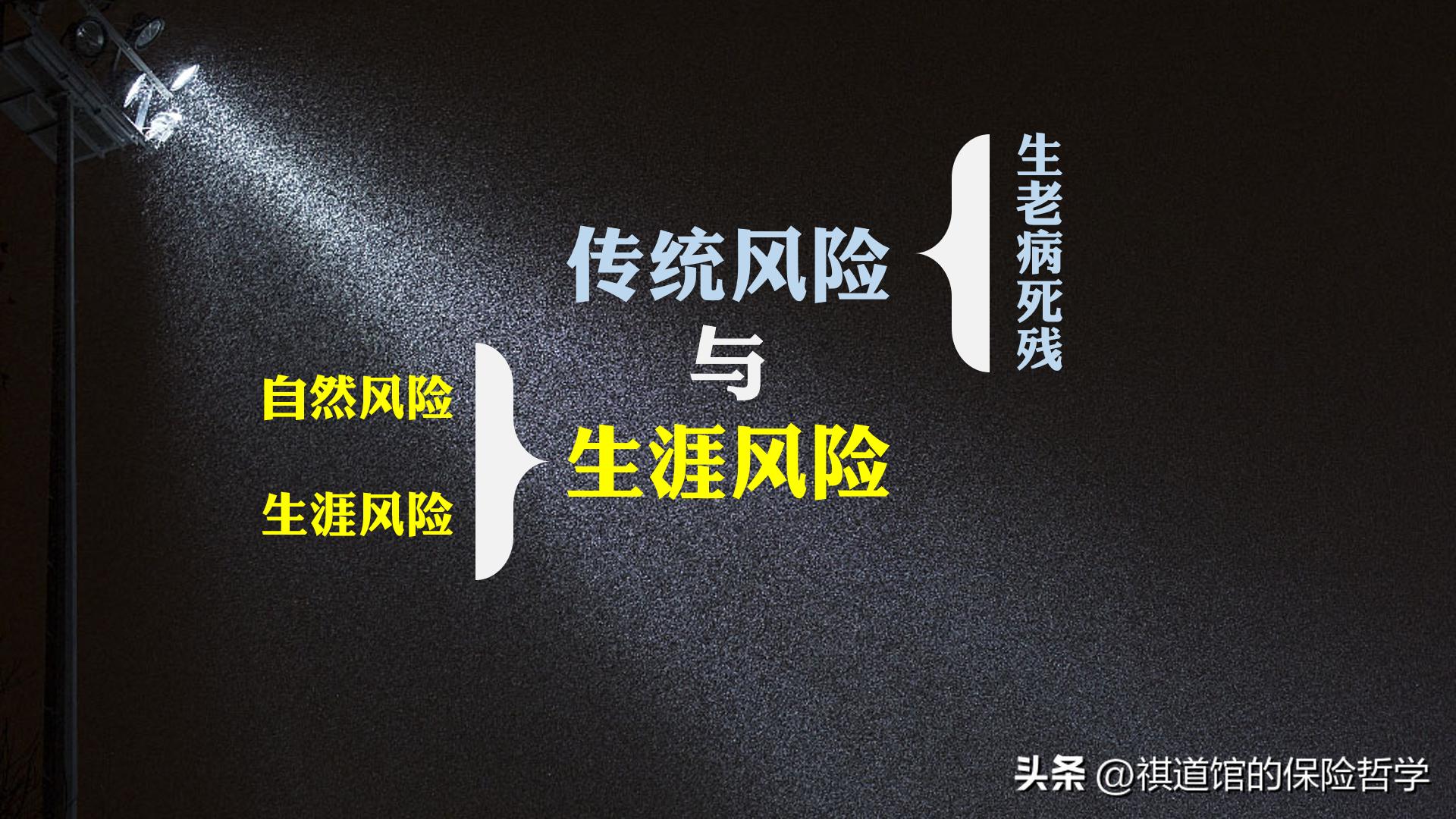

任何一家保险公司的险种名称或合同载明的内容都是大家显而易见的传统风险,比如意外、医疗、养老、教育等等。而传统风险相对应的就是生涯风险,生涯风险包括自然风险和社会风险。而一些中高端客户,在资产数量方面的增长,并不是其第一诉求。

其潜在的第一诉求其实是资产性质的改变。否则,赚再多,都不是自己的,还傻赚什么呢?

为什么说是潜在的?因为连这类客户本人都没有发现他对这种风险的诉求是极为强烈的。而本应起到教育作用的保险代理人既不会也不懂,并没有宣传给客户这类“改变资产性质”的功能,还在用20年前的老方法告诉客户:投保能够让资产数量增加,简单讲就是“好消息、好产品、收益高”。客户也必然会用代理人所讲述的“资产数量增长的额度”对比客户本人资本市场或生意投资所增加的“资产数量的额度”——代理人就是这么引导的嘛!两者一PK,才发现保险资产数量的增长,要依托于长时间的持有才可以实现,此时客户就会犹豫。而目前的营销模式,客户只要一犹豫,代理人就会拿出额外的收益或奖励去弥补,想尽办法使客户觉得——“划算”。

大家想想在实际操作当中,有多少客户提到保险收益,就会谈到“划算”的问题。几乎中国大陆所有的保险公司都是采用这种导向销售。这其中就会产生大量的误导和违规——原本长期才能比较出来的收益,结果却以缩短周期的方式还能够让客户觉得划算。这其中少不了一些不当手段——这就是目前保险市场中打得头破血流的“红海市场”。

可是,真的保险收益增长或者资产数量的增长才是客户真正在意的吗?生涯风险中有太多带来的风险产生的损失并不是首先导致收益变少,而是首先导致本金亏损。少赚,只是赚得少;亏损,亏得可是“本”啊!

比如,因为婚姻波动,导致家产被平分,分的是家业,我们也把它称为一类“本金”。这类本金更难分,而且依据法律还必须分。房要分、存款要分、股票基金要分、连孩子也要分,你说难分不难分?这本质上是资产归属(即性质)发生了变化,原本是我们的,现在变成了“你的”和“我的”。而这类生涯风险很现实吗?非常现实。谁身边没有几个离婚的?又有几个离婚的人、和平分手且不分财产的?

代理人不要觉得这类风险不好跟客户提及,就觉得是不存在,甚至认为是人家的家事,不便过问。客户的生老病死,不也是客户的家事,你怎么总在过问呢?是客户根本不知道人寿保险的 合理设计 可以 少分 或者 不分 。

又比如,因为债务问题,导致家业损毁,大概率债务负担通常是夫妻共同债务。

代理人和客户可能又说了,谁有那么多债务?

首先你不明白债务的通俗定义:只要花的是“别人的钱”和“明天的钱”就称之为债务。像房贷、信用卡还款,都是债务,甚至再外延一步,对子女的教育期待、父母未来的赡养也是债务。我们重新定义一下, 只要是对未来的财务期待,都是债务。 有债务就会有支付不起、偿还不清的风险。

那么,哪些有没有专属于债务人的债权呢?

这一点原《合同法》司法解释也给了明确答复。什么叫债务人专属债权?就是法律规定,债务人不用拿“这笔财产”去用来还债的钱,就被称之为“专属债权”。专属于债务人自身的债权,是指基于扶养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。看清楚了吗?这其中就谈到了人寿保险。法律给了你办法的!

虽然人寿保险不能避债,但却可以隔离债务,这项功能仍然是相当多客户潜在的第一诉求。

对不起,大部分客户不知道,代理人讲出来客户也不相信。代理人手中又不拿法律文本,客户就更不相信了。

而如果婚姻出现波动的家庭要平分家产,首先必须共同承担夫妻共同债务。又要承担债务偿还,又要离婚分家,不普遍吗?离婚时,一方还得把对方还房贷的钱给补偿一半,因为是共同财产嘛!两种风险通常共存啊。

法律对“夫妻共同债务”有明确的定义。绝不是客户说它不是夫妻共同债务,就一定不是共同债务。《民法典》当中也有相当的描述,但客户不知道啊。难道对簿公堂时,才现学吗?哈哈,很多人就是现学。

一旦该还债的还债,该分的分,请问当事人靠什么生活?跟父母借钱?你看,又不得不啃老了!跟朋友借钱?啃父母,父母认;啃朋友,朋友可没那么讲究!而当年早做准备的那笔债务人专属债权,就起到了巨大的作用,才能支撑生活平稳过渡到债务结束。

注意债务人不是不用去还债权人的钱,哪有那般好事!《民法典》在这方面的导向是,鼓励债权人用更完善的方法保护自己的权益。但这并不妨碍债务人从中剥离出来一部分让自己生活能够继续的权益。这部分权益依靠人寿保险去实现,非常科学——不过,临时才剥离去投保,保单是无效的。法院说了,你早干嘛呢?

所以,看似投保人寿保险时,计划书上全是数字。似乎是资产数量变化的一种呈现。但其背后有强大的法律逻辑支撑。这一部分功能难道不需要向客户全面展示吗?

在没有老的时候、没有得病的时候、没有意外的时候,代理人懂得在风险发生之前去卖传统风险。然而,在没有婚姻波动、没有债务危机的时候,我们不也应该懂得在这类风险发生之前去宣传生涯风险吗?指望客户主动去发现和了解是不现实的,就像指望客户没得病之前主动去投保一样的不现实。

不可否认的是,现在中国绝大多数投保的客户,只是大概知道人寿保险对资产数量变化的意义。绝大多数不清楚人寿保险对资产性质改变的重大功能——这片市场仍有巨大空白。 喜欢,请点赞转发!