财务分析必备干货:分析利润表的三大切入点。

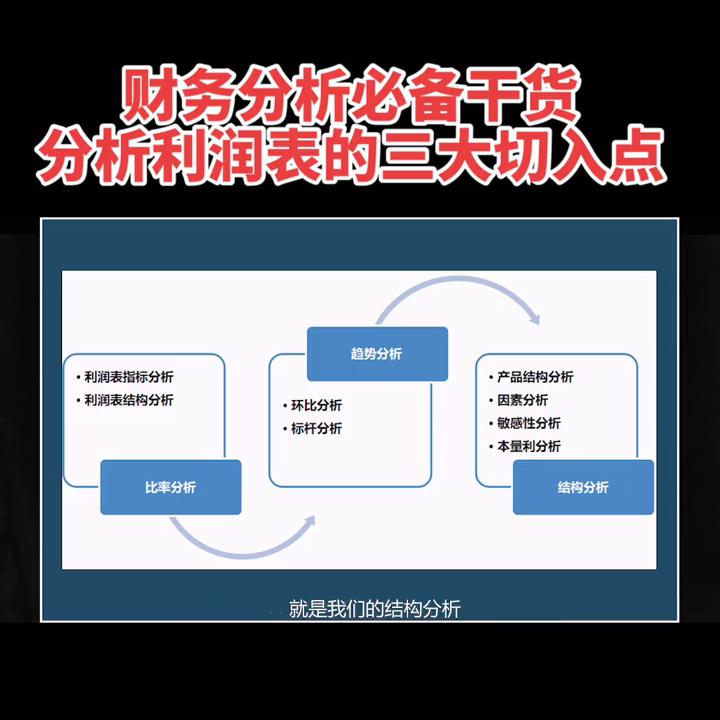

我去做分析,盈利能力分析一般是三个切入点,这里有一个图,给大家看一下,环比分析。一般从比例分析到趋势分析,再到结构分析一般我是这么做的。

比率分析我解释一下,比率分析和趋势分析一般都是指比较基础的一些相对数分析。比例分析一般来说是同一年,各项成本费用利润占收入的比重,我们有时候叫同比分析共比分析。所以这里具体来看就是利润表的指标分析,包括利润表的结构分析,就是成本占比多少,利润占比多少或者费用占比多少可以细化。

趋势分析听名字就知道,刚才如果是同一年看一张利润表的纵向分析,趋势分析则有一点横向,它可以有两种一种就说是今年跟去年比,明年跟今年比听懂吗?或者第一季度和第二季度比,这个就是一般的环比分析。还有一种就是标杆分析。标杆分析则是同一个指标,它不同公司之间的比较,它其实也是一个横向比较。

所以这两个可以解释为纵向一个横向,这两个是比较基础的,相对同比环比都要做。但是更重要的是第三个,就是结构分析。结构分析里面就是我们讲的细化分析,具体来看可以产品结构分析,可以做因素分析可以做本量利分析,可以做敏感性分析。

我觉得一般来说,虽然每家公司它的业态不一样,管理层诉求不一样,种种不一样,但是一般来说就我认为这三点能做到。尤其是第三点结构分析你给它做透了,基本上盈利能力分析问题不大了,算是做了到位了。

我是这么认为的,先给大家一个思路,因为有些同学他是一点思路没有的,这里一定强调一定帮我记住,就是每家公司它的产品都不一样的,管理诉求不一样的,不同阶段面临的问题不一样,老板想看的东西也不一样。所以说你做分析它没有一个放之四海而皆准的。