微信公众号:并购优塾(moneyC2C)首发,更多文章可微信关注我们的公众号:并购优塾产业链地图

今天,我们继续跟踪传统电商产业链,传统电商,主要解决跨区域资源配置需求。 (若无特殊说明,以下货币口径均已换算为人民币口径对比)

1)阿里巴巴——2021年三季报(2021年4月1日-2021年12月31日),实现营业收入6490.1亿元, 同比增长22.48%;实现归母净利润709.37亿元,同比下滑52.47%。

2)京东集团——2021年年报,实现营业收入9515.92亿元,同比增长27.59%,实现归母净利润-35.6亿元,同比下降107%。 2022年一季度,实现营业收入2396.55亿元,同比增长17.95%,实现归母净利润-29.91亿元,同比下滑182.7%。

根据Wind机构一致预期:

图:机构一致预期

来源:Wind

从产业链的角度看:

上游——商品供应商,较为分散,在社会消费品零售总额项目中,大多数项目都属于该环节的参与者,如食品饮料、酒水、*草烟**、粮油、服装、珠宝首饰、箱包、日化、家电、3C电子等。

中游——综合类电商平台主要包括阿里巴巴、京东集团和拼多多;垂直类电商平台例如唯品会、蘑菇街等。

下游——主要为终端消费者。

图:传统电商产业链

来源:塔坚研究

看到这里,有几个值得思考的问题:

1)电商业务,增长变动的原因是什么?

2) 电商业务的竞争,围绕什么要素展开?近期有怎样的变化?

3)自营模式VS平台模式,各有怎样的竞争优势?

本报告,将更新到产业链地图

(壹)

我们先看各家的收入结构:

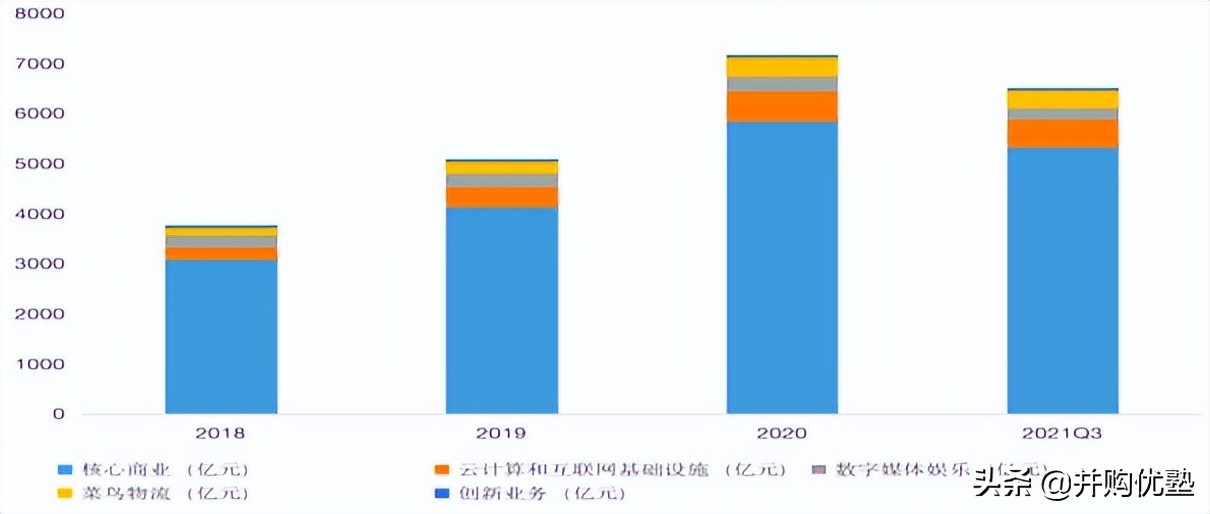

一、阿里巴巴——2021三季报(2021年4月1日-12月31日)累计收入6490.1亿元,82 % 来自零售核心商业(5321.6亿元),8.57%来自云计算和互联网基础设施(555.97亿元),3.74%来自数字媒体与娱乐(242.67亿元),5.32%来自菜鸟物流(345.25亿元),0.38%来自创新业务(24.57亿元)。

图:阿里巴巴收入结构

来源:塔坚研究

其主营业务 核心商业 ,可分为中国市场和海外市场两大部分,其中,中国市场又包括中国商业和本地生活服务两部分。

1)中国商业,收入为4523.75亿元,主要包括零售(淘宝、天猫)、以及2B批发商贸服务1688。此外,2020年战略投资了面向下沉市场的“淘宝特价版”。 天猫作为国内品牌电商的开创者,优势品类集中在美妆、服装、日用品、母婴等领域(除带电品类之外的品牌类)。

2)本地生活服务,收入330.46亿元,包括饿了么、盒马鲜生、口碑、飞书、高德等业务矩阵。

3)海外收入,包括跨境商贸、全球零售商业、和海外批发商业(alibaba.com)三部分,合计收入467.43亿元 (占总收入比例7.19%) 。其中,跨境商贸包含天猫国际和考拉;全球零售商业包含Lazada(东南亚)、Trendyol(土耳其)、Daraz(南亚)三个电商平台;海外批发主要为Alibaba.com。

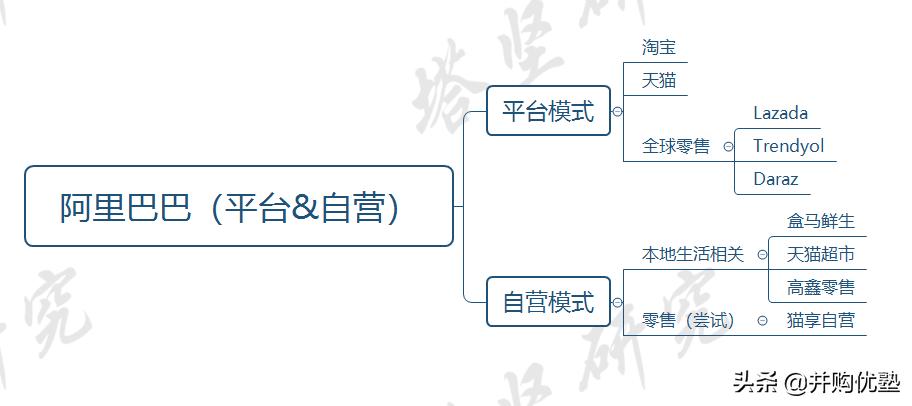

整体来看,阿里巴巴电商以平台模式为主,但近期对自营模式有所补强,自营相关业务主要包括高鑫零售、天猫超市和盒马鲜生,猫享自营(主要为3C相关产品),占当季度收入的比例约为28%。

图:阿里零售经营模式拆分

来源:塔坚研究

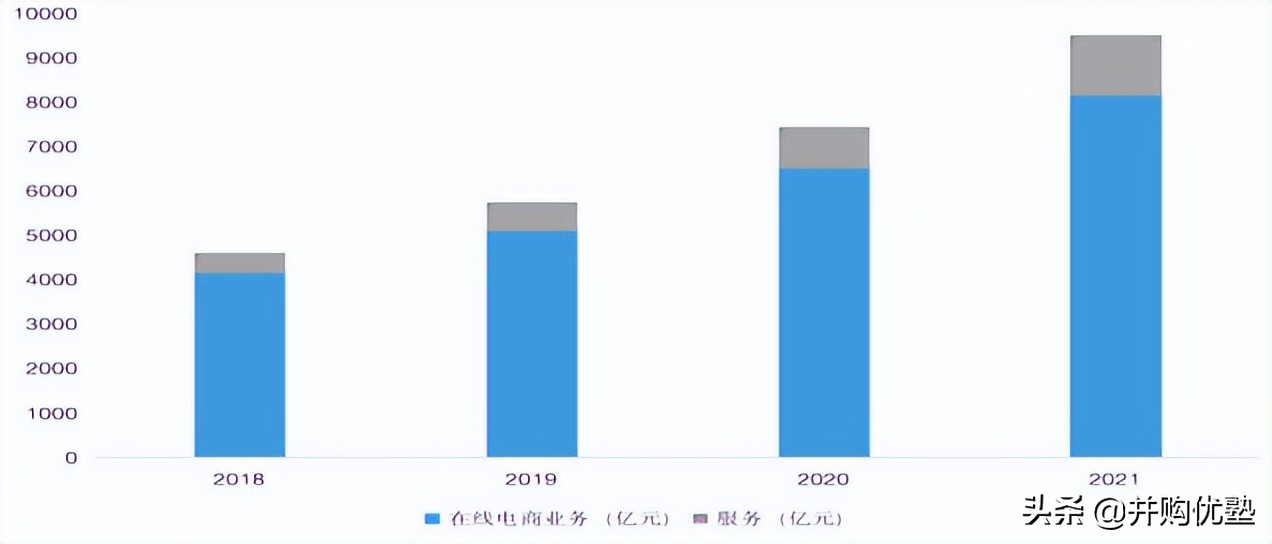

二、京东集团—— 2021年年报收入9515.92亿元人民币,85.71%来自线上商业(8156.55亿元),14.29%来自平台服务收入(1359.37亿元)。

1)在线商业,是其业务增长的主要驱动力,其电商以自营模式为主。 凭借长期供应链投入,以及交付能力建设,京东的优势品类集中在带电商品类(电器、3C产品),对物流质量要求更高)。 3C和电器类收入为4529.52亿元(占总收入比例52%),日用百货收入为3230.63亿元(占总收入的比例为34%)。

2)平台服务,收入主要包括平台广告(占总收入比例7.58%)和物流服务(占总收入比例6.71%),处于较高增长阶段,近三年增速在40%-50%之间。

图:京东收入结构

来源:塔坚研究

综合来看,京东以自营模式为主,收入中包含商品成本、物流等成本,其利润来源于商品买卖差价;而阿里以平台模式为主,收入主要包括服务费(流量+交易佣金)。

如果按照GMV(2020年报数据):阿里(国内口径74940亿,全球口径81190亿) > 京东(26000亿) ;

如果按照电商收入口径(2020年报数据):京东(7458亿) > 阿里(4737亿)。

如果按照全口径用户数量(截止2021年12月31日):阿里(国内9.79亿人,全球12.8亿人)> 京东(5.69亿人)。

(贰)

理清了业务构成,我们再来看过去3年阿里巴巴、京东的营业收入和利润增长情况 (增速按照自然季度调整) 。

一、 收入增长

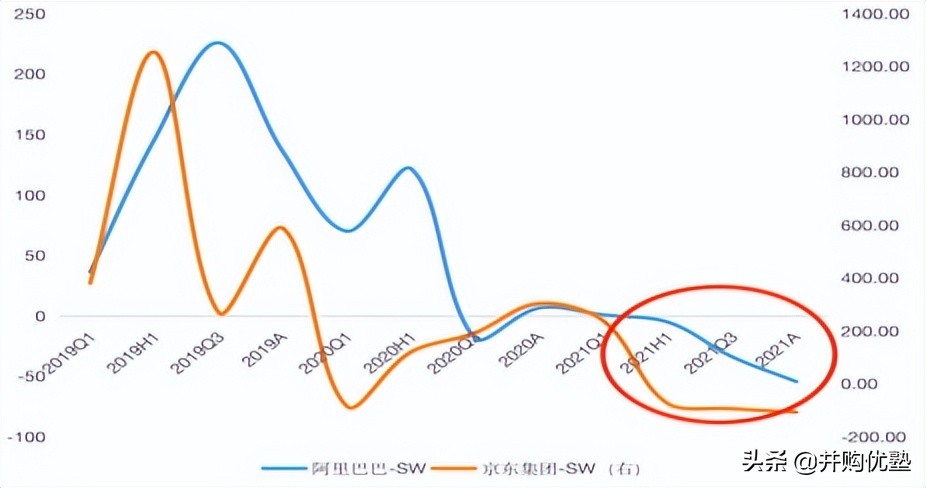

整体来看,随着电商渗透率的提升,2019年以来,阿里、京东在整体收入增长方面,已经进入30%-45%增速区间。

阿里巴巴增速整体高于京东,主要原因是阿里业务更为丰富,海外电商、云计算等项目对整体增长贡献较大。

2021年下半年,二者收入增速均有所下滑,主要受整体社会消费品零售总额增速放缓 (消费需求增长较弱) 影响。

京东收入增速下滑幅度略低于阿里巴巴,主要受益于取消“二选一”政策的商家回流影响;此外,我们推测也和自营电商模式抗外部风险能力稍强有关。

图:收入增长(%)

来源:塔坚研究

二、利润增长

归母净利润增长方面,阿里和京东均已跨越盈亏平衡点,但京东受成本端和仓储物流开支刚性影响,利润增长波动较大。

此外,2021年下半年受卫生事件造成的间隔性停工影响,消费(社会消费品零售总额)复苏力度较弱;而且,二者均对商户经营进行扶持,导致收入增速低于成本费用开支增速,因此二者归母净利润水平有所下滑。

图:归母净利润增长(%)

来源:塔坚研究

三、 净现比

阿里巴巴净利润现金含量较高,主要由于折旧摊销、应付账款占比较高;而京东净现比波动较大,主要由于其归母净利润波动较大,经营活动现金流实际优于净利润。对京东来说,现金流和净利润的差异,是对其进行跟踪时非常重要的细节。

例如2021年,京东的归母净利润为-35.6亿元,而经营活动现金流净额为423亿元,因而净现比为-11.8。

图:净现比

来源:塔坚研究

(叁)

然后,我们拉近视角,看看近期情况:

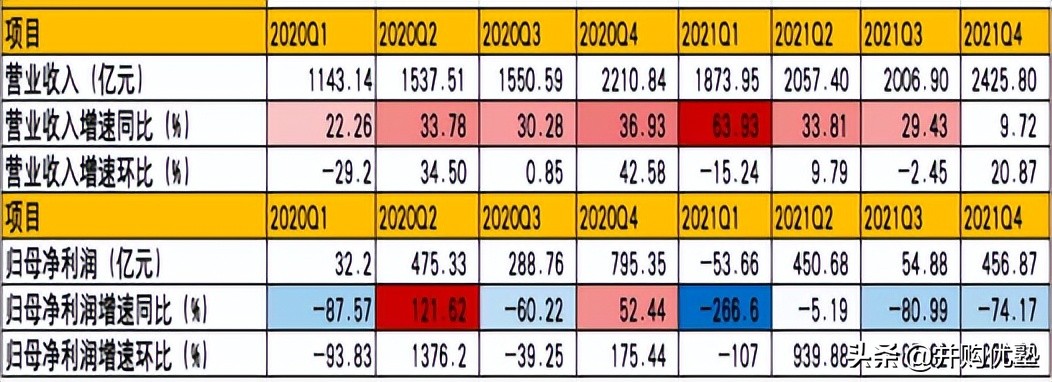

一、阿里巴巴 ——阿里2021年3季报(截止2021年12月31日),实现营业收入6490.1亿元, 同比增长22.48%;实现归母净利润709.37亿元,同比下滑52.47%。

1) 先从单季度增长分析:

2021年Q4 (截止2021年12月31日,已调整为自然季度) ,实现营业收入2425.8亿元,同比增长9.72%,环比增长20.87%;归母净利润456.87亿元,同比下滑74.17%,环比增长274.38%。

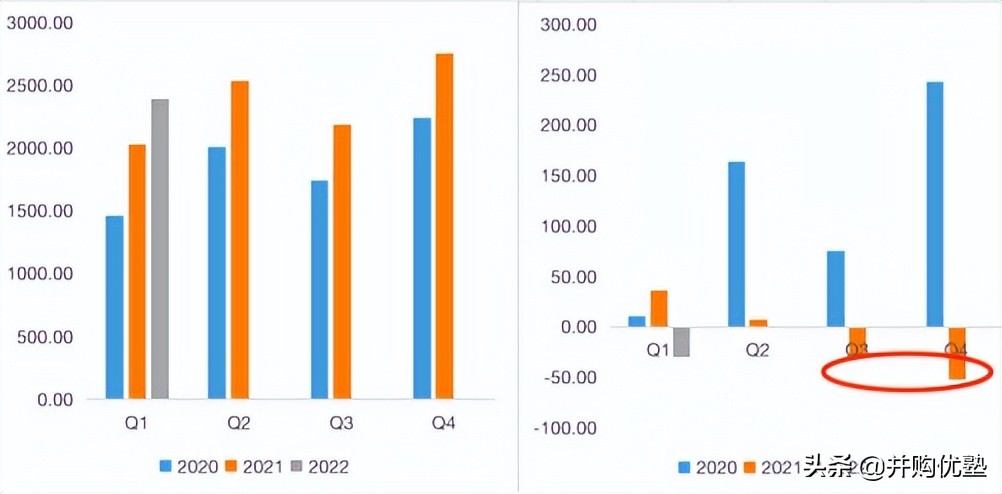

图:近8个季度收入、利润增长情况(按自然季度调整)

来源:塔坚研究、Wind

从收入增长方面的细分项目数据来看(2021年10月1日-12月31日):

a)核心商业——国内零售业务收入1722.26亿元,同比增长7%;主要来自中国零售市场线上实物商品GMV的增长,以及推荐信息流、搜索广告等新变现模式带来的广告增长。

b)本地生活——收入121.41亿元,同比增长27%。

c)云计算业务——收入195.39亿元,同比增长20%,但是注意,当下云计算面临教育行业客户不确定性,以及金融、政务等行业客户投入缩减影响(卫生事件影响)。

d)国际业务——收入164.49亿元,同比增长18%。

利润下降的主要原因,一方面来自数字媒体及娱乐业务的商誉减值,一方面则源自于对社区商业平台、淘宝特价版、本地生活服务、海外等领域的持续投资,以及相应的商家支持(商户费用减免)。 (根据管理层讨论,阿里管理层已表示,将把2022财年所有增量利润投入用于支持平台商家,以及投资于新业务和关键战略领域,以增加消费者的消费份额,并进入新的潜在市场)

2) 再追溯前几个季度增长情况:

2021年Q1归母净利润为负,主要受反垄断罚款(182.28亿元)影响。

此外,受卫生事件带来的封控、停工影响,导致2021年全年消费复苏受限,收入增速低于成本费用开支增速,归母净利润水平有所下滑。

图:阿里收入(左)及归母净利润(右)

来源:塔坚研究、Wind

二、京东集团 ——京东2021年年报,实现营业收入9515.92亿元,同比增长27.59%,实现归母净利润-35.6亿元,同比下降74.82%。 (注意,2021年归母净利润亏损,是受权益性投资损失、非经常项目损失的影响,剔除这两项影响,其营业利润为正,为33亿元)

1)先从单季度增长分析: 2022年Q1,实现营业收入2396.55亿元,同比增长17.95%,环比下滑13.14%,实现归母净利润-29.91亿元,同比下滑182.7%,环比增长42.09%。

2022年Q1亏损,主要原因是其他非经常性损益(收购达达导致的公允价值变动)影响,剔除非经常性损益的营业利润为正,为24亿元。

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

2)再追溯前几个季度增长情况: 受收入增长率下滑及成本费用开支增长影响,其2021年下半年亏损有所扩大。

图:京东收入(左)及归母净利润(右)

来源:塔坚研究、Wind

收入增长方面,从2021年年报细分项目来看:

a) 自营业务中,日用百货类收入为937亿元,同比增速为22.8%;带电品类收入为1409亿元,增速为21%;

b)平台服务业务中,广告收入222亿元,同比增长27.58%;

c)物流收入189亿元,增速为29.45%。

虽然收入增长,但利润下滑,主要由于权益法核算的投资损益、资产减值、商誉减值影响。此外,其创新业务亏损 (主要为下沉电商京喜) 仍处于亏损状态。

(肆)

再来看看盈利能力:

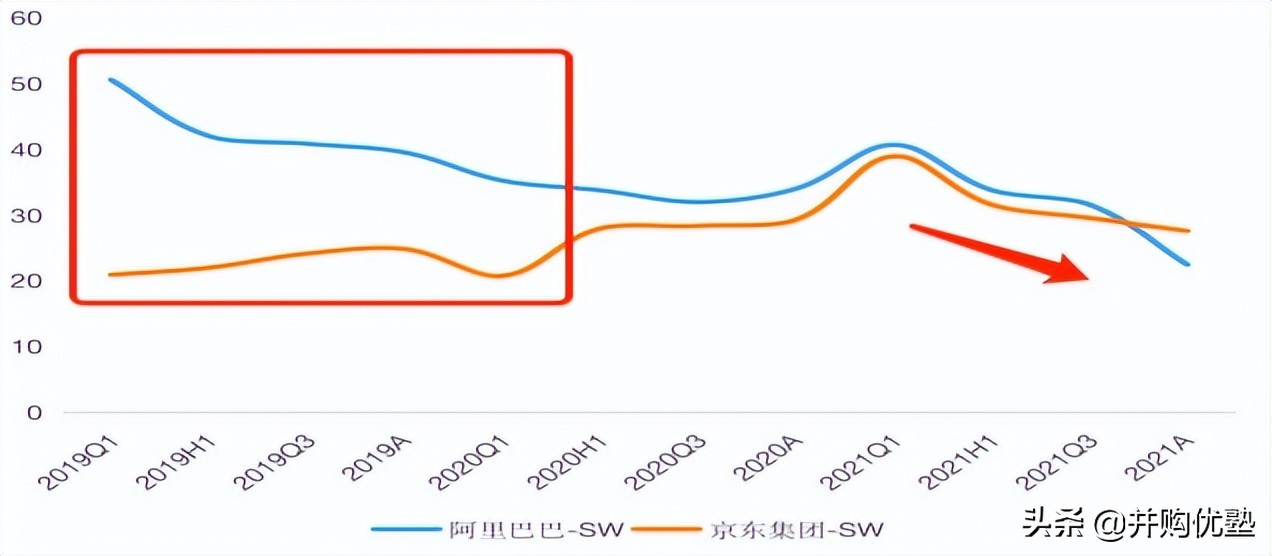

一、毛利率:

毛利率角度来看——阿里 > 京东,二者的差异主要原因是业务模式。

京东的毛利率在14%左右,业务以自营为主,收入确认链条为:备货、卖货、确认收入,而且成本中还包含物流成本,因此整体毛利率较低。

阿里为平台模式为主,收入包含交易佣金和引流服务两部分,不承担货物和物流成本。因此,平台模式下毛利率显著高于自营模式。

另外,本地生活(饿了么外卖、盒马鲜生等自营商业)投入、云计算基础设施投入,均会拉低其毛利水平,从而导致其毛利水平同样存在下降趋势。

图:毛利率对比

来源:塔坚研究

二、成本构成:

从成本构成来看,电商平台营业成本包括采购成本(自营),仓储、运输成本,线上营销服务的流量成本,三方物流成本等 (具体比例未披露) 。

三、净利率:

从净利率的角度看:阿里 > 京东 ,主要是毛利率的差异。

图:净利率对比

来源:塔坚研究

除了商业模式导致毛利率较高之外,阿里巴巴净利率较高,还得益于其多业务矩阵可以“共享客户”。

作为综合性电商平台,阿里巴巴生态丰富度远高于京东 (阿里巴巴同时涉及传统电商、本地生活服务、金融服务、娱乐服务、出行服务等,而京东电商业务 较为 依附于腾讯流量生态) ,使得C端用户可以在阿里生态内不同业务间“同时”消费 (支付宝、天猫、淘宝、饿了么、优酷、高德可以共享用户) 。

具体体现在,阿里巴巴单位销售费用带来的营业利润长期高于京东。

图:单位销售费用带来的营业利润

来源:塔坚研究

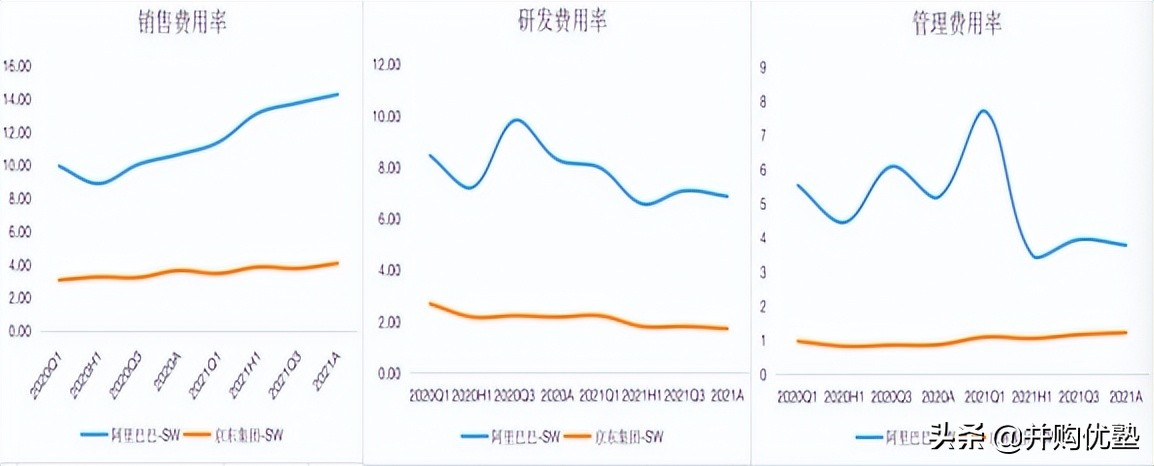

四、期间费用率:

由于自营模式收入规模包含商品采购成本,导致自身收入规模较大,因此,京东的各项期间费用率均低于阿里巴巴,此处直接对比期间费用率参考性有限。( 阿里巴巴的销售费用持续提升主要是广告、引流相关开支)。

图:费用率对比

来源:塔坚研究

五、投资回报率:

阿里巴巴ROE、ROIC较高,主要原因是净利率水平较高,且波动幅度较小。

图:投资回报率对比

来源:塔坚研究

(伍)

参考我们在 本地生活产业链报告(2020年10月跟踪,详见优塾产业链报告库) 中的测算方法,传统电商领域GMV的天花板,想象力的上限是传统电商服务范围对应的相关社零规模。

因此,传统电商GMV空间预测公式如下:

传统行业GMV空间=社零总额 * 传统电商可触及社零范围% * 线上化率

一、社零总额:

社零总额增长由消费能力增长驱动,受我国GDP增长、人均可支配收入水平影响。从过去20年数据(2001-2021)来看,社零总额占GDP的比例在40%上下波动,2007年的低点为34.6%,而2016年的高点为44.5%。

图:社零/GDP(%)

来源:塔坚研究、Wind

图:近期社零增长情况

来源:塔坚研究、Wind

二、渗透率:

根据统计局数据,电商渗透率提升节奏,从2015年的8.3%,提升至2022年1-3月的23.2%(同比提升1.3个百分点)。 2020年卫生事件期间曾超过25%,5年时间提升幅度超过15个百分点。

不过,电商渗透率测算过程为:线上社零规模/社零总规模,该比例分母端纳入了汽车类和餐饮类,相比于传统电商(不包含本地生活业务)实际的线上化率略低。

因此,为了更加精确地反应传统电商的线上化率情况,我们对于线上化率的测算方法进行调整,在分母端将汽车类和餐饮类的影响剔除,采用上文测算的传统电商可触及范围(34万亿)作为分母端。

接下来,对几大核心增长驱动力,以及关键竞争要素,我们挨个来拆解:

。。。。。。。。。。。。。。。。。。。。。。。

以上,仅为本报告部分内容,保留一半内容,以供试读。

如需获取本文全文,以及其他更多内容,请订阅 :产业链尊享版产业链报告、专业版报告库、科技版报告库、。 订阅咨询 可添加微信:bgys2020

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论