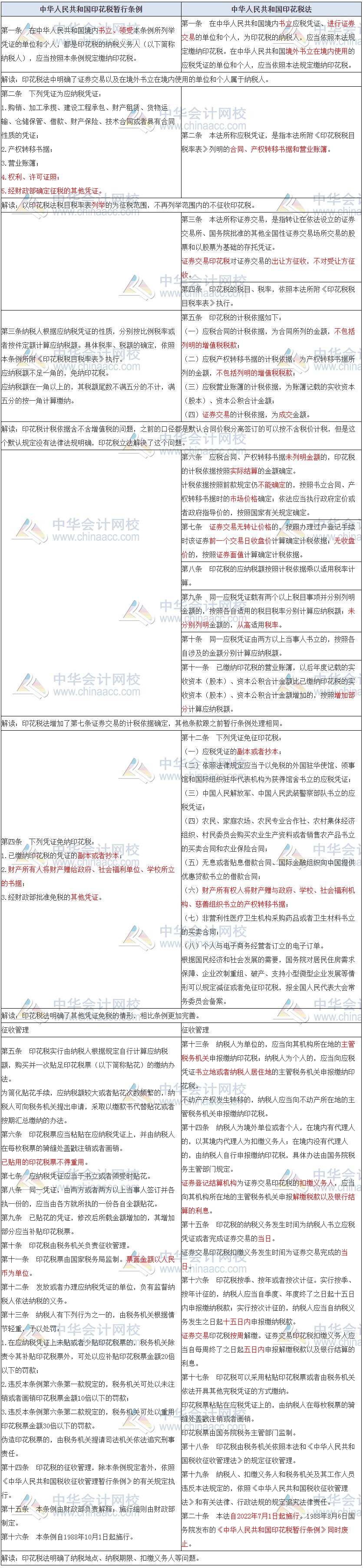

1988年8月6日国务院发布的《中华人民共和国印花税暂行条例》,这个已经执行了33年的税法,在2021年的6月10日第十三届全国人民代表大会常务委员会第二十九次会议通过《中华人民共和国印花税法》,新版的印花税法在2022年的7月1日正式执行。

那么这个新旧两版的印花税法有何不同,又有哪些是不变的?

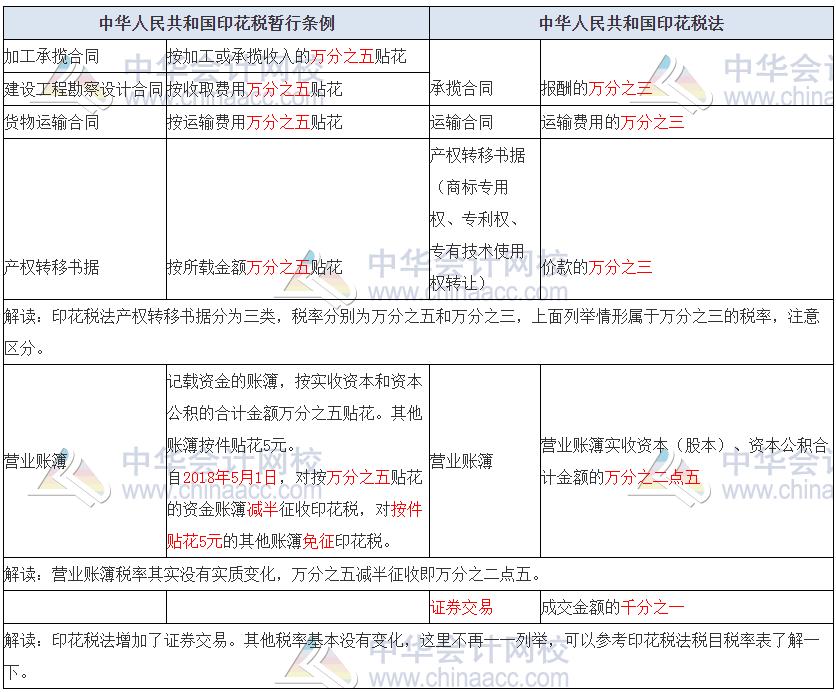

印花税法简并取消许可证照等印花税税目,降低加工承揽等合同税率,减轻企业税目。下面内容对于变动部分做了分析。

注:红色的为变化部分,需要学习、收藏的小伙伴,可以重点区分记忆,对比记忆往往能够起到更好的记忆效果,而且不容易被混淆。

为了加强学习效果,不妨做一下下面这道题,看看自己到底掌握理解了没有:

【问题】

《印花税法》实施后,“建设工程勘察设计合同”是不是不用再交印花税了?

【答案】

在《印花税法》中没有单列“建设工程勘察设计合同”税目,参考《民法典》第七百八十八条规定:建设工程合同是承包人进行工程建设,发包人支付价款的合同。建设工程合同包括工程勘察、设计、施工合同。

因此,我个人理解是《印花税法》把原“ 建设工程勘察设计合同 ”和原“ 建筑安装工程承包合同 ”统一为“建设工程合同”,适用万分之三的税率,并不是说建设工程勘察设计合同不再交印花税。具体还需要看后续的《印花税法》实施条例及相关法规如何规定。

素材来源于中华会计网,如有侵权立即删除