毁誉从来不可听,是非终久自分明。想必最近大家都吃到苏宁与深圳、江苏、南京国资的“连环瓜”了。

通过网上搜索“苏宁”与“国资委”会发现,大部分的资讯关键词聚焦于“补血”、“救援”、“出手”等,颇有“国企救苏宁于水火”之意。

那么,国企与民企的合作,投资方一定是以“救世主”的身份出现的吗?

尽管近一年来苏宁的现金流确实有些吃紧,网上也不乏充斥着苏宁债务问题的报道,这也只能说明在新零售布局中,苏宁自身的节奏控制出了点问题,但不能完全否认苏宁在整个中国零售业的地位与价值。

至少,从中国零售模式探索、服务创新、场景开发等多个角度,苏宁是名副其实的持续创新者。

苏宁经历了最初的“从批发到电器专营商场零售的转变”、“从电器专营店到大型电器商场连锁的升级”,以及后来的互联网转型。而纵观整个零售业,苏宁是唯一能够穿越30年零售业迭代周期,与阿里、京东在电商的新竞技场上对垒的老牌零售公司。

实时调整发展节奏,是苏宁最核心基本功。年初,张近东就表示:苏宁2021年的发展主基调是聚焦和创效,且明确了未来十年由“零售商”全面升级为“零售服务商”的发展战略。

聚焦就是收缩战线,回归零售主赛道;创效就是狠抓利润,回归商业真本质。苏宁确实是这样做的,针对不在零售主赛道的,该关的关该砍的砍,包括文化、置业、体育等。

创新求变,苏宁是非常彻底的。最近几年,苏宁身上越来越散发着一股年轻人特有的“荷尔蒙”味道,放眼望去,管理层全是年富力强、善于创新的年轻人在掌舵。

数据显示,苏宁全体员工中,80后管理人才占比高达72%,90后管理人才占比达12.8%。2021年,苏宁在高层任命中提拔了16名80/85后的年轻干部到子集团、事业部、大区层面任第一负责人。

尤其是大胆任用85后总裁、90后总经理、95后总监,一群少壮派执掌的新零售企业,充满着浓烈的荷尔蒙气息,与久经零售沙场30年的苏宁老招牌,产生了强烈的冲突感,也照射出顽强的生命力。

从成效来看,今年一季度苏宁交出了一份漂亮的成绩单,利润实现扭亏为盈,二季度苏宁又成功签订了60亿的集成灶渠道订单,还拿下江苏园博园的大单……取得这样的成绩,苏宁这支敢打敢战的年轻团队功不可没。

其实,中国的各地国资委,都是最优秀的风险投资专家和专业投资银行,他们拥有极为敏锐的嗅觉及果断投入的勇气。以深圳国资委为例,在业内,其被誉为“中国最懂抄底的神”,投资履历可谓战功赫赫:其在“宝万之争”中663.72亿投资过万科,394亿战略投资恒大地产,在美国封杀华为中收购华为荣耀……

此番入股苏宁,从结果导向来说具备其合理性,就深圳而言,该城市在大型电商方面的布局相对薄弱,为聚焦多年零售电商的苏宁易购提供“*药弹**”,旨在补齐深圳发力于零售电商领域的“短板”。

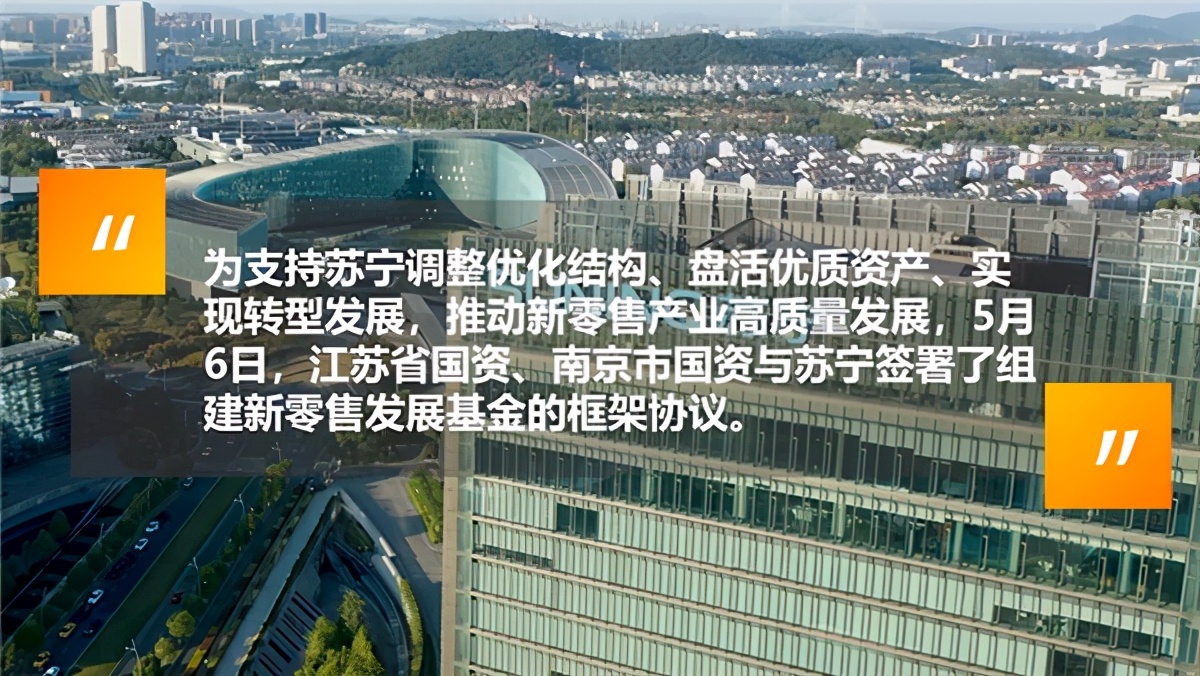

同样,江苏国资委联合苏宁成立200亿新零售发展基金,也是一场“双赢”。对于江苏国资委来说,借助苏宁多年来沉淀的经验丰富的零售团队发力新零售,这一合作可视为当地加快新零售建设的一大落子,苏宁在零售领域有深厚的积淀,其会员资源,全场景、全链路的零售资源都是苏宁非常宝贵的资产,而且苏宁在智慧零售领域也有着不俗的探索,这对于江苏发展智慧零售产业来说至关重要,投资苏宁是江苏推动本地新零售发展的重要一环。而对于苏宁易购来说,则有利于继续扎根江苏,对当地生态打造起到引导和反哺作用。

投资不是做慈善,能赢得资本进入“通行证”的,一定是那些拥有扎实商业基础设施,具备一定竞争优势的企业。而苏宁两度签手国资系,凭的还是实力,而非运气。

既有30年零售创新经验沉淀,又有面向未来探索的强烈荷尔蒙气息,也难怪苏宁吸金能力这么强了。