今天这两笔交易惊动了整个市场,处处透着诡异。我们根据新闻来做一个扼要的分析,帮助大家梳理一下万达和融创交易背后,两家企业的战略和得失:

首先是万达:

这两笔总值630亿元的交易,背景必然是万达极度渴望现金。

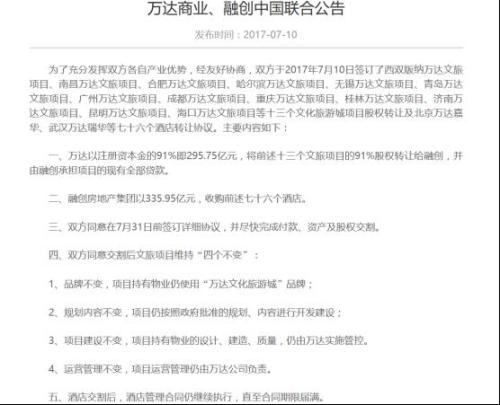

“万达将十三个文旅项目的91%股权转让给融创,代价为295.75亿元,并由融创承担项目*款贷**。同时,融创房地产集团以335.95亿元收购万达76个酒店项目。收购总代价为631.7亿元。”

万达文旅项目是按照注册资本实价出售的。没有溢价。同时还要求融创承担项目*款贷**。这说明什么?说明万达文旅项目经营不理想,债务负担大,盈利能力不足,盈利预期不理想。因此要贴着成本卖掉,并且仅仅卖掉还不足以解决问题,还需要融创来继续承担这些项目建造过程中产生的债务。

91%的股份售出。相当于万达净身出户。

除了地产,万达有四大支柱:商业、文旅、酒店、文创。文旅项目售出,意味着万达承认了自己的文旅战略的彻底失败。此前王健林声称“万达文旅城让迪斯尼在中国20年赚不到钱”,最新的消息是,迪斯尼首年收支平衡,预计次年开始盈利。而万达文旅城的寿命,都没有20年——当然,公告里会说,这些项目仍然保留万达的名称——那也不过是稳定市场的一个说辞。没理由一个项目顶着一个不足9%股份的小股东的名字长期存在。

其次是万达酒店系统的大溃败。融创收购了76个万达酒店,官网声称,截止2016年底,万达旗下开业102家酒店,在建18家酒店,这就是120家,这次融创收购了其中的60%强,也意味着万达对酒店业也失去了雄心。

加上2015年以来万达陆续抛售了万达百货。万达四大支柱里,三个已经是昨夜黄花,只剩个暧昧难明的万达影院(文创)。

所以这次交易,也算是彻底*光脱**了光环之下的万达,让我们看到,无论这个梦造的再怎么漂亮,万达也不过只是一个卖房子的地产公司,他为了卖房子而凑出来的那四大支柱,最终也都卖了个干净。

万达是中国文旅地产、文创产业、酒店地产的巨头,而万达几乎同时抛售这几块资产,意味着这几个领域都出现巨大的问题。对开发企业来说,万达都做不好的项目,政府资源更差、融资能力更差、开发能力更差的企业就不要去照猫画虎了。对消费者来说,这次交易揭开了万达城、万达地产的面纱,告诉你所有那些宣称未来会繁华、会增值的东西,万达自己都没相信过,你信了就*逼傻**了!

至于这两笔交易之后,万达债务问题解决没有……天知道!

接下来说融创。

融创今年最大的亮点就是救人,先救了乐视,1月份拿了150亿元给贾跃亭,7月没到乐视就大崩盘,贾跃亭辞去乐视网总裁职务远遁美国。接下来就是今天甩了630亿元给万达,算是缓解了万达的债务,套现了13处文旅项目(游乐园和周边地产、商业)、76个酒店。融创拿到这些资产的代价并不高,甚至可以说很便宜——万达几乎建好了所有这一切,没加价就转给了融创。

融创声称,这笔交易的资金来自于融创自持的资金,孙宏斌声称,融创账面现金900亿元,加上今年还会完成1800亿元的销售,年底会有回款,今年手中的资金可以达到3000亿元。这话当然没毛病。

问题是,融创自身也问题多多,融创是中国地产领域负债率较高的企业。“2016年中报显示,融创中国资产负债率高达82.78%。如果加上永续债的影响,负债率将会高达149%。这一数字无论是和港股同行业上市公司还是A股同行业上市公司相比,都处于极高的状态。以2016年中报数据举例,华润置地(01109.HK)的负债率为67.63%,中国海外发展(00688.HK)的负债率为51.11%。A股市场的上市公司中,万科A(000002.SZ)、保利地产(600048.SH)的资产负债比例也仅为80.61%和74.86%,远不及融创中国考虑永续债后149%的资产负债比例。”——融创150亿投资乐视:孙宏斌称是小生意

居高不下的负债下,融创今年两笔收购,总额高达800亿元,按这个算法,一是账面现金会接近枯竭,二是负债只怕会进一步提高(当然收购进来的万达酒店等等也可以作为资产抵押出去摊销一部分债务),财务成本还会不断增加,那么一旦市场有变,融创又如何来破这个局呢?

提到融创,提到孙宏斌,我总是想起,他原来就是顺驰地产的老大么,顺驰当年死于极度扩张,今天的这两单交易,又让人看到了顺驰的影子……

万达也许暂时上岸了,融创接下来又会如何?