打开蚂蚁财富的网商银行理财销售页面,来自交银理财和光大理财的数只产品,赫然出现在了重点推荐区域。在“稳健精选”专区中,经常会出现各家理财子公司理财产品的身影,产品期限通常在30天左右,中低风险级别,1元起购,业绩基准为年化收益率3.3%左右。相比于余额宝1.7%左右的七日年化收益率,这些产品的业绩基准显然要高出不少。

“触网”营销,是理财子公司牵手互金平台的一次成功尝试。乘着互联网金融飞速发展的东风,未来双方的合作必将持续深入。对于投资者而言,在“宝宝类”产品收益进入“1”时代的当下,可以更加便利地通过支付宝等平台,投资理财子公司推出的高流动性、低风险、低起点的产品,自然也是“喜事一桩”。

那么,理财子公司的理财产品,一年多来的市场表现究竟如何?各理财子公司又推出了哪些值得关注的特色化产品?

以固收为主,实际收益表现较好

9月28日,首家落户北京城市副中心的股份制银行理财子公司华夏理财正式开业。至此,已开业的理财子公司增至19家。而从此前半年报披露的盈利情况来看,招银理财的盈利水平最高,上半年实现净利润15亿元。工、农、中、建、交、邮储等国有六大行旗下的银行理财子公司在上半年也都取得不错收益,6家理财子公司合计净利润为17.56亿元。

根据中国理财网统计数据,截至10月22日,银行理财子公司登记的理财产品共计2176只。从投资性质来看,当前理财子公司发行的产品包括固定收益类、混合类和权益类三种类型。其中,固定收益类产品占比最高,共发行1665只,占比达76.5%;混合类产品共发行了506只,占比达23.25%;权益类产品仅发行了5只,产品风险等级较高,为四级(中高风险)和五级(高风险)。从运作模式来看,各家理财子公司推出的产品均为净值型产品,其中封闭式净值型产品共1395只,占比64.1%;开放式净值型产品共781只,占比35.9%。

可见,多数产品均采用封闭式运作模式,资产投向以固定收益类为主,但值得注意的是,理财子公司在发行混合类产品方面的积极性比较高,并从“固收+”混合类产品模式出发,逐步提升对权益类、衍生品等金融资产的投资能力。

此外,从风险等级来看,理财子公司发行产品的风险水平主要集中在三级(中风险)和二级(中低风险),总体上比银行机构的理财产品高。在期限结构方面,理财子公司产品的期限集中在一年以上,这也与理财子公司产品多是封闭式运作模式的特点相契合,反映了理财子公司在保证期限匹配的监管要求下采取通过拉长期限提高产品收益的投资策略。

从产品收益角度来看,理财子公司产品的业绩比较基准,通常都要略高于同类型的商业银行理财产品。截至10月22日,工银理财“月聚月盈”专项资金理财2012年第1期产品的业绩比较基准高达6.2%,农银理财“农银同心”价值精选系列产品的业绩比较基准为5.3%-5.5%。而从实际收益表现来看,根据联合智评的统计,截至2020年9月,有接近80%的产品,其实际收益都达到或超过业绩比较基准,总体表现不错。

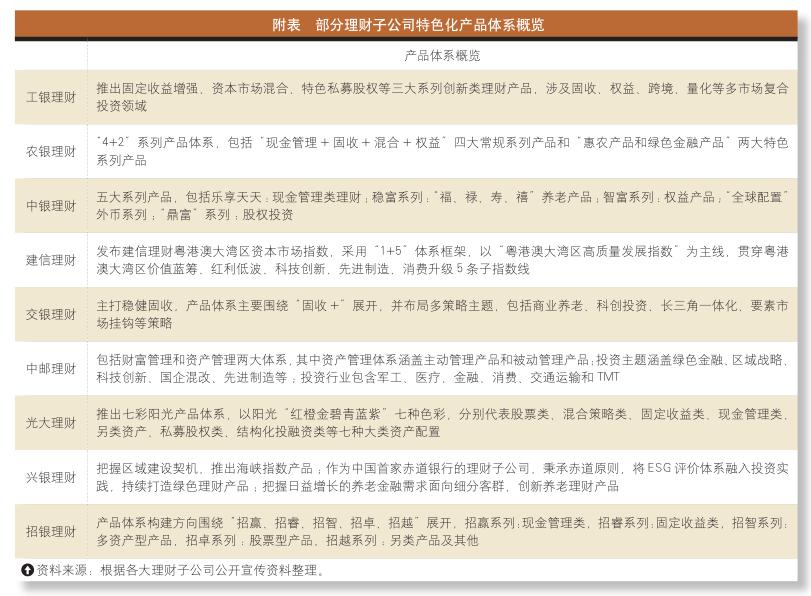

产品各具特色

当前理财子公司尚处于产品发行初期,产品特征共性明显,但也不乏特色化产品。在区域特色方面,如建信理财的“乾元”粤港澳大湾区指数灵活配置、中银理财的“长三角养老:中银策略-稳富(定期开放)”等;在主题产品方面,如招银理财的全球夜光指数、光大理财的“阳光红卫生安全主题精选”等;在资产配置方面,如工银理财、建信理财涉及未上市公司股权、光大理财推出首只直投股票的公募理财产品等。

从各银行理财子公司发布的产品体系规划来看,各家理财子公司产品布局思路明确,且均在各自擅长的领域发行理财产品,突出自身以及母行的特色和优势,利用母行资源禀赋发展自身业务。

●布局养老理财

今年2月20日,光大理财首款公募理财产品“阳光金养老1号”正式发售,5年期封闭式运作模式,1000元起投,业绩比较基准为4.7%-6.1%。为解决长期产品投资带来的流动性问题,产品在设计上巧妙引入了流动性安排:“产品成立满两年后,每年将向投资者返还25%的份额”,用来满足投资者支付生活费用、医养费用、旅游费用等日常开销的需求,从而实现长期投资目标下的短期流动性安排。

4月底,兴银理财依托于母行兴业银行在养老金融领域的先行优势,推出首款养老型理财产品“安愉乐享1号”,该产品同样采用5年期封闭式管理,1元起购,全部投资于固定收益类资产,业绩基准为5%-5.5%。产品将在五年内安排不少于三次分红,兼顾投资收益与流动性需求,适合中长期养老需求并且追求相对稳定收益的投资者。

截至10月22日,已有工银理财、中银理财、建信理财、招银理财、交银理财、中邮理财、宁银理财等多家理财子公司,先后推出共64款养老理财系列产品。值得关注的是,这些养老理财产品的收益率相比一般的银行理财产品要略高一些,业绩比较基准多在4%-6%;在资产配置和组合上,多以“长期限+封闭式运作”为主;在产品风险等级分布上,以三级(中)为主,其余均为二级(中低)。

平安理财有限责任公司副总经理付强表示,银行理财子公司擅长固收模块和另类资产,在养老这样一个特定属性高度强调安全的产品上,衍生品也有非常广阔的应用空间。

●发力ESG概念理财

所谓ESG,是一种关注企业环境、社会和治理绩效(Environment,Social Responsibility,Corporate Governance)的投资理念,包括信息披露、评估评级和投资指引三个方面,是社会责任投资的基础。ESG投资策略早已在欧美资产管理市场广泛应用,被机构投资者视为一种降低风险、提高收益的投资策略。

自2019年4月华夏银行发行国内首款银行ESG主题理财产品(龙盈固定收益类ESG理念理财产品01号)以来,理财子公司正逐渐成为ESG理财产品的主要发行主体,陆续推出了多款ESG主题产品。

9月16日,兴银理财推出首只ESG理财产品——“兴银ESG美丽中国”,该产品主要面向兴业银行私人银行客户专属发售,以引导企业主个人投资者主动履行社会责任,共享可持续发展投资成果。该产品投资于固定收益类的资产比例不低于产品总资产的80%。而一年定期开放的产品期限设计,有利于管理人实施既定投资策略,同时引导投资者进行中长期投资。

刚刚开业的华夏理财,也依托于母行华夏银行在银行理财ESG投资领域的天然优势,在产品投资领域单独设置了科技板块和ESG板块,体现了公司全面践行负责任投资理念、做大做强ESG品牌、着力打造智能资管机构的决心。

此外,还有3家理财子公司也发行了ESG主题理财产品。如农银理财“农银安心·每年开放”(ESG主题)系列产品,中银理财旗下的“智富中国ESG策略指数灵活配置”开放式产品,建信理财旗下的“睿鑫(ESG主题)”封闭式产品。

普益标准研究员王伟称,银行将环境、社会和企业治理等因素纳入对企业评估,使得企业评估变得更全面立体,也让采用ESG投资理念的理财产品获得更高的投资回报率。从目前存续的银行ESG理财产品收益来看,产品平均业绩比较基准在同期其他类型净值型产品中表现优异。

●进击权益类产品

目前,理财子公司一共发行了5款权益类产品。但大多数理财子公司发行的固收类和混合类产品中都配置了权益类资产,配置比例通常在20%或30%以内,不过也有部分混合类产品的上限高达70%。

5月15日,光大理财发行“阳光红卫生安全主题精选”公募理财产品,这是真正意义上的理财子公司发行的第一只权益类理财产品,风险评级为四级,其投资方向主要是卫生安全行业的权益类资产。从业绩基准、投资范围、综合费率和投研人员配置等方面来看,该款产品与股票型公募基金相差无几。

7月17日,光大理财第二款权益产品“阳光红300红利增强”正式开售。从投资范围和投资策略来看,这更像是一款对标沪深300指数增强型公募基金的理财产品。但其业绩基准却并非沪深300指数,而是上证红利指数。个中蹊跷,曾一度引发业内人士热议。

不过,这两只产品的募集状况均不太乐观。前者成立规模不足5000万元,后者规模为8500万元,与近期公募基金的火热发售形成了鲜明的对比。

从净值表现来看,权益类净值型产品的波动性相对较大,9月10日,光大“阳光红卫生安全主题精选”创下了成立以来的最低净值0.9296元,近一个月内最大回撤超过9%。而同期普通股票型基金的平均跌幅仅为2%左右。截至10月22日,“阳光红卫士安全主题精选”的单位净值仍略低于1元,为0.997元。“阳光红300红利增强”的单位净值为1.0002元,自成立以来,其净值一直在1元附近来回震荡。

除此之外,目前理财子公司推出的风险评级最高的权益类产品,则是招银理财最新推出的“招卓沪港深精选周开一号权益类理财计划”,风险评级为五级(高),首次投资最低金额仅为100元。该产品为招银理财首只主动管理的纯权益型理财产品,可直接投资A股和港股市场,投资于股票资产的比例占净资产80%-95%,并在产品设计中加入了股指期货对冲权限。

值得一提的是,该产品由招银理财权益投资部总经理朱红裕挂帅。朱红裕为清华大学硕士,具有15年权益研究与投资经验。同时,在整个权益投资方面(包括委外),招银理财已组建了一支50人左右的权益/多资产投资团队。专业的研究团队或将给产品运行提供较为坚强的支撑。

尽管早在今年6月,银保监会主席郭树清就提出要“加大权益类资管产品发行力度,支持理财子公司提高权益类产品比重”,而且加大权益资产配置比例也是理财子公司的共识,但当下,理财子公司在推出权益类理财产品方面仍然持较为谨慎的态度。一方面,理财子公司仍处于建立初期,权益投研能力、人才资源、风控能力等方面与其他资管机构仍有较大的差距;另一方面,银行理财产品给投资者的印象多是稳健、低风险,这也使得投资者对于理财子公司的权益类投资产品的接受度不高。