受同比基数影响,5月工业增加值、服务业生产指数同比均见顶回落,不过工业增加值、社会消费品零售和固定资产投资的环比有所回升。考虑到第三季度稳增长政策可能强化,我们正在走过经济的同比高点与环比低点。

投资方面,房地产、制造业投资的当月同比增速双双下滑。低开工继续拖累房地产投资。在高竣工、低销售的影响下,5月商品房待售面积达到6.4亿平,接近2015年初的水平。随着经济动能的放缓,基建投资有加速迹象,电力投资对基建增速的支撑作用突出。

消费方面,餐饮修复斜率仍高于商品。5月餐饮消费同比录得35.1%,较4月下降8.7个百分点;其中限额以下表现好于限额以上,为防疫优化以来首次。

生产方面, 2023年5月,服务业生产指数当月同比由4月的13.5%下降至11.7%,工业增加值当月同比亦由5.6%下降至3.5%。以2021年至2023年两年年均复合增长率来看,服务业生产指数由4月的3.2%下降至5月的3.0%,而工业增加值则由1.3%上升至2.1%。

2023年5月社会消费品零售同比录得12.8%,前值18.4%,市场预期值为13.7%。固定资产投资累计同比录得4.0%,前值4.7%,市场预期值为4.5%。工业增加值同比3.5%,前值5.6%,市场预期值3.5%。

2023年5月,全国固定资产投资累计同比降至4.0%,较上月下降0.5个百分点,低于市场预期。固定资产投资当月同比回落1.7个百分点至2.2%。投资动能持续回落,房地产、制造业投资的当月同比增速均连续下滑。

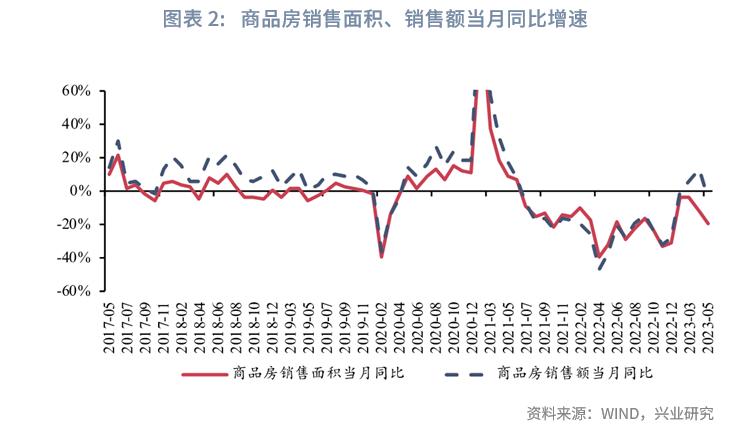

房地产投资仍是投资增速回落的主要拖累项。5月房地产开发投资完成额累计同比跌幅进一步扩大1个百分点至-7.2%,当月同比录得-10.2%。商品房销售面积当月同比跌幅由上月的-11.8%继续下降至-19.7%。商品房销售额当月同比则由正转负,从前月的13.2%回落至-4.8%。房地产新开工仍延续乏力表现,5月新开工面积当月同比下降28.5%。房屋竣工增速则出现回落,当月同比从前月的37.2%下降至24.5%。在高竣工、低销售的影响下,5月商品房待售面积达到6.4亿平,接近2015年初的水平。

5月房地产资金来源累计同比录得-6.6%,自2022年以来首次大于房地产投资累计同比。资金来源各分项中,个人按揭*款贷**仍为主要支撑项,当月同比增速为22%,同上月持平。国内*款贷**和自筹资金当月跌幅则有所扩大,分别录得-14.7%和-31.0%。

基建投资保持韧性,5月基建投资同比由上月的7.9%回升至10.3%

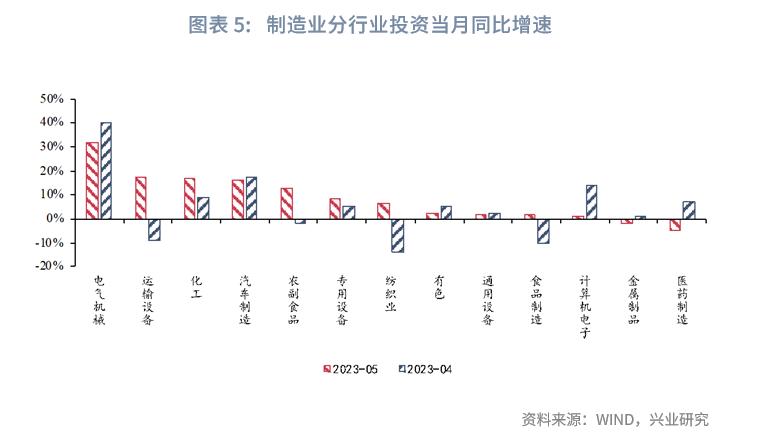

制造业投资增速延续放缓趋势,5月制造业投资当月同比为5.1%,较前值回落0.2个百分点。电气机械、汽车制造、计算机电子等高技术制造业投资增速有所回落,当月同比分别录得31.7%、16.5%、1.3%,分别较上月下滑8.4、1.1、12.3个百分点。5月运输设备制造业投资表现较为亮眼,当月同比增长17.5%,较前一月上升了26.3个百分点。轻工业中的纺织业、农副食品业和食品制造业投资同比增速则在5月由负转正,分别录得6.4%、12.9%和1.7%。

制造业投资放缓的压力主要来自企业对未来需求的不确定以及自身盈利能力的走弱。5月出口同比下滑、工业品价格继续走低、企业盈利空间不足等因素都对企业投资意愿形成压制。其中,民营企业受预期不确定的影响更为显著,5月民间固定资产投资累计增速由正转负,录得-0.1%。

伴随低基数效应消退,5月社会消费品零售总额同比增速迎来拐点,同比录得12.7%,较4月同比增速下降5.7个百分点;环比增速则在“五一”假期的带动下小幅回升至0.42%。从分项表现来看,餐饮修复斜率仍高于商品:其中餐饮收入同比录得35.1%,较4月下降8.7个百分点;商品零售同比增长10.5%,较4月下降5.4个百分点。

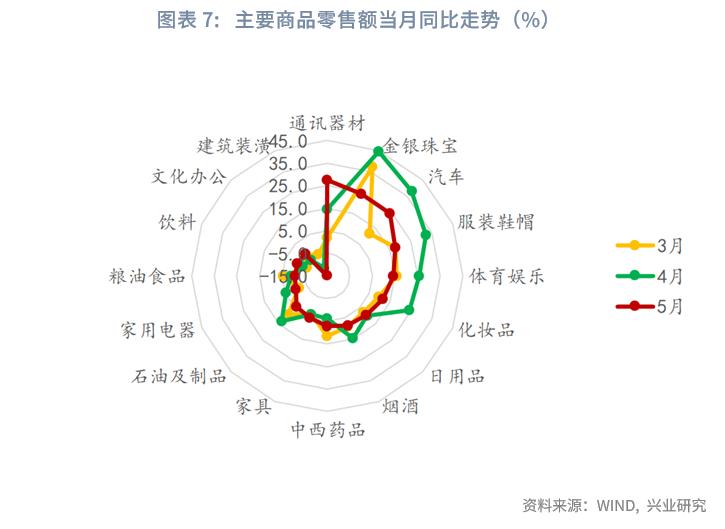

商品消费方面,5月商品零售同比增速下降8.7个百分点至10.5%,其中限额以上单位商品零售同比录得11.1%。商品细项上,仍主要呈现与出行以及社交相关商品的修复,服装鞋帽、石油制品、金银珠宝等商品分项录得较高增速,三项分别拉动限额以上商品零售1.4个、0.7个和0.5个百分点。此外,通讯器材同比录得27.4%,两年复合增速为8.5%,淘宝和天猫销售数据显示,5月笔记本电脑销售额同比增加17.8%,远高于其他电子产品分项。汽车方面,“五一”线下车展人气火爆,消费者观望情绪有所好转,5月汽车同比增长24.2%,拉动限额以上商品零售6.5个百分点。剔除汽车后,一般商品同比增速约为8.9%,低于4月的13.6%,呈现边际放缓趋势。

服务消费方面,“五一”假期旅游出行表现亮眼,拉动整体服务类消费需求。5月,19城地铁客运量环比下跌5%,跌幅略高于季节性(2019年和2018年5月环比分别为-2.4%和-1.5%),或表明疫情散发对于居民出行影响有限。5月餐饮消费同比录得35.1%,较4月下降8.7个百分点;其中限额以下表现好于限额以上,为防疫优化以来首次,或暗示部分限额以下餐饮服务主体重回市场,供给约束得到改善。电影票房方面,5月电影日均票房较4月环比增长16.1%,约相当于2019年同期水平的93%,大幅高于4月的61%。

工业增加值与服务业生产指数同比见顶回落。2023年5月,服务业生产指数当月同比由4月的13.5%下降至11.7%,工业增加值当月同比亦由5.6%下降至3.5%。工业增加值季调环比由4月的-0.3%上升至5月的0.6%,本月工业增加值同比变化受到了去年同期基数抬升的影响。以2021年至2023年两年年均复合增长率来看,服务业生产指数由4月的3.2%下降至5月的3.0%,而工业增加值则由1.3%上升至2.1%。

分行业来看,5月份各行业的工业增加值当月同比整体延续上月变动趋势。建筑业较为相关的黑色、化工行业增加值整体回落,或受到需求不足与价格下跌的影响。汽车行业工业增加值高位回落,整体仍主要反应去年疫情导致的低基数因素变化。出口相关工业表现持续疲弱,纺织业增加值当月同比录得-1.8%,自2022年4月后一直保持同比负增长。

失业率整体持平,但结构分化持续。2023年5月城镇调查失业率较上月持平在5.2%,其中16-24岁与25-59岁人口调查失业率延续此前背离。16-24岁人口调查失业率上升0.4个百分点至20.8%,但25-59岁调查失业率下降0.1个百分点至4.1%。16-24岁与25-59岁人口调查失业率的变化整体符合季节性规律。