来源:小财米儿

小财米儿注意到, 2 02 3 年 5 月 30 日晚, 证监会网站披露,同意 深圳精智达技术股份有限公司 、 苏州光格科技股份有限公司 、 远江盛邦(北京)网络安全科技股份有限公司 共 三 家科创板企业的首次公开发行股票注册的批复 。

深圳精智达技术股份有限公司

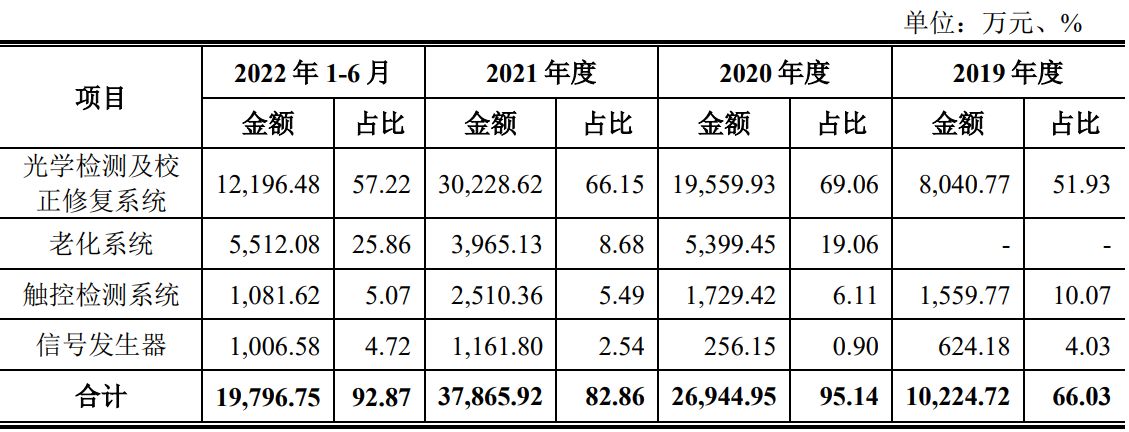

据了解,精智达主要从事新型显示器件检测设备的研发、生产和销售业务,产品广泛应用于以 AMOLED为代表的新型显示器 件制造中光学特性、显示缺陷、电学特性等功能检测及校准修复。报告期内,公司主营业务收入主要来自于新型显示器件检测设备领域, 具体 情况 如下:

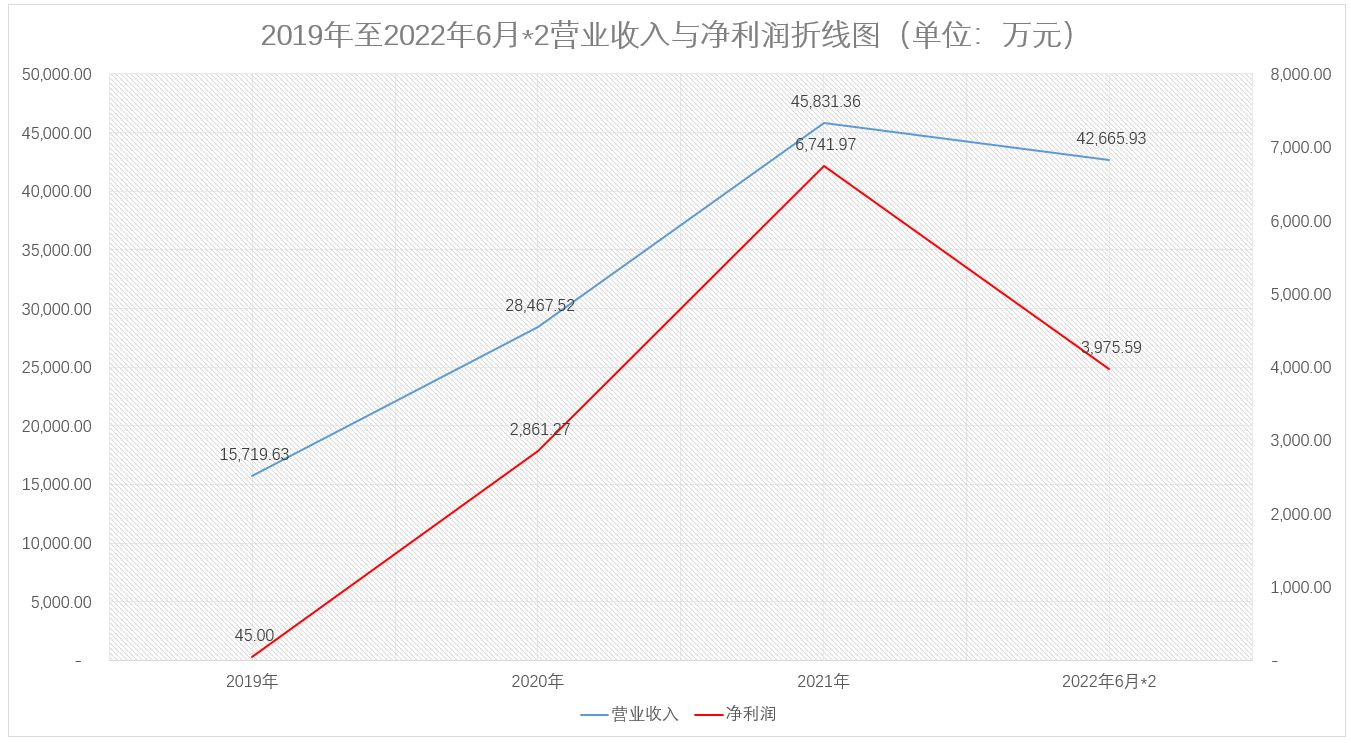

2 019 年至2 022 年6月,精智达实现营业收入分别为 15,719.63 万、 28,467.52 万、 45,831.36 万、 21,332.97 万,同期净利润分别为 45.00 万、 2,861.27 万、 6,741.97 万、 1,987.79 万,销售净利率分别为 0.29% 、 10.05% 、 14.71% 、 9.32% 。2 020 年,公司营业收入及净利润均实现了大幅增长,尤其是净利润增速超6 0 倍。但是,公司在2 022 年上半年业绩出现了一定下滑。

通过梳理,小财米儿发现,精智达在2 013 年至2 017 年其营业收入仅仅维持在几百万至上千万,最高营业收入为2 016 年的 3,031.76 万,而同期净利润也不足五百万,最高净利润为2 016 年的 464.13 万。仅仅一年之后,2 019 年公司营业收入过亿,2 020 年净利润过千万。具体是什么原因造成的?

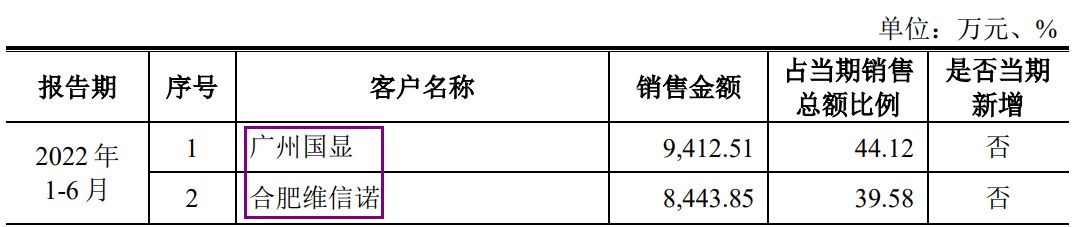

从客户结构来看,2 019 年前五大客户中,第一大客户 维信诺 股份及第二大客户京东方分别贡献收入为 8,986.70 万、 4,149.43 ,合计占当年营业收入比例为8 3.57 %,接近九成。2 020 年之后,京东方贡献销售收入迅速下滑至千万以下,而维信诺股份及其参股公司贡献的收入却一路“高歌猛进”。

公开披露信息显示,截止2 021 年末,维信诺股份分别为持有广州国显、合肥维信诺1 7.86 %和1 8.18 %的股份。对此,精智达在其招股书中强调,广州国显、合肥维信诺与维信诺股份及其控制企业不属于受同一实际控制人控制的企业,且独立经营,独立与公司开展业务。但是。从2 020 年及2 021 年合肥维信诺、广州国显空降为精智达第一大客户,可以看出维信诺股份与广州国显、合肥维信诺的关系非常密切。

不难看出,精智达2 019 年及以后营业收入增加迅速主要还是依靠维信诺股份及其参股公司的贡献。但是值得怀疑的是,在2 016 年及2 017 年间,公司年报显示,来自“维信诺系”下公司收入却不足千万,仅仅间隔2 018 年,从2 019 年精智达与“维信诺系”公司业务往来接近亿元,之后更是接近两亿元。

2 017 年年报

2 016 年年报

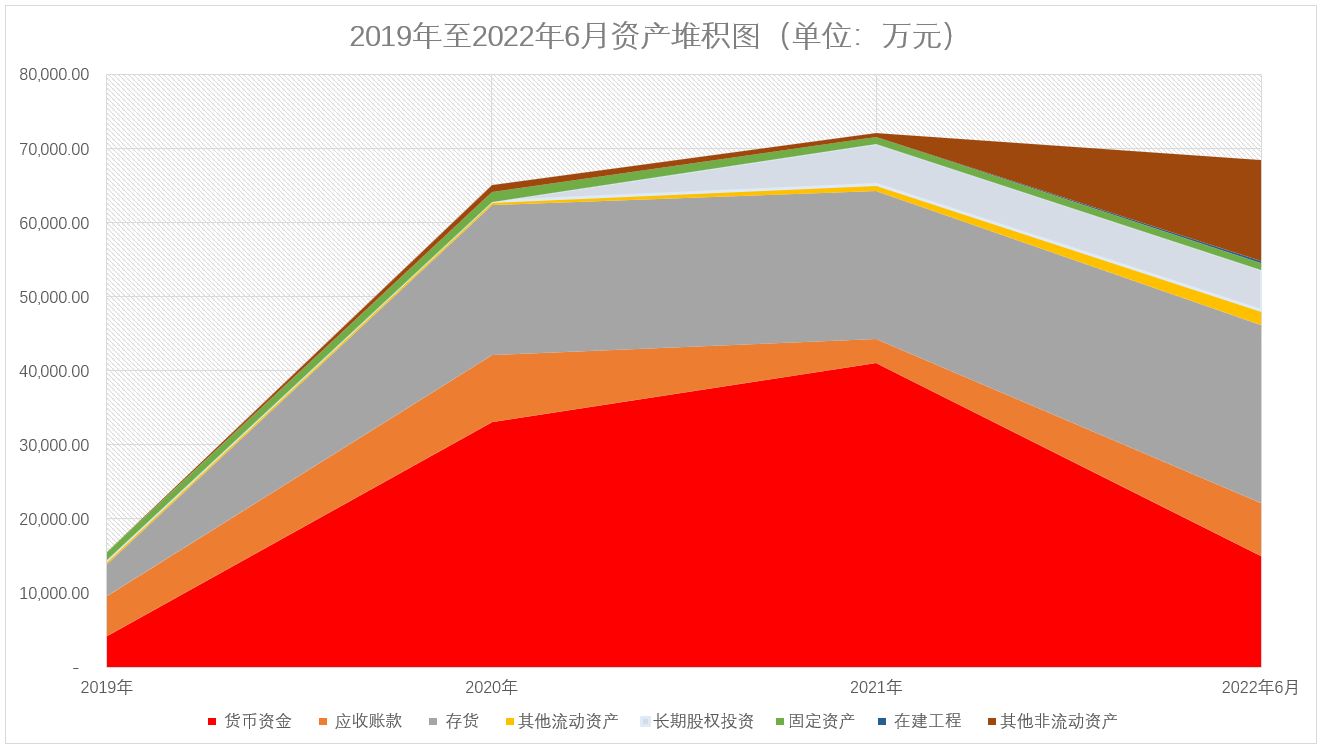

另外,从其资产结构来看,精智达主要资产以货币资金、应收账款及存货为主,其固定资产占比很小。2 019 年至2 022 年6月,公司固定资产分别为 1,139.42 万、 1,308.22 万、 980.50 万、 919.92 万,占总资产比例分别为 6.32% 、 1.86% 、 1.22% 、 1.18% ,从2 020 年开始,公司固定资产占比不足两个百分点。

对此,精智达在其招股书中称:

公司固定资产占公司资产总额比例较低主要系公司目前经营办公场所均为租赁取得,加之公司产品生产环节主要包括物料采购、硬件装配、软件安装、系统调试等,目前生产的过程中不需要动用大量的机器设备所致。

值得注意的是,精智达生产新型显示器件检测设备过程中,并不包含零部件生产。在相关回复文件中披露,公司新型显示器件检测设备原材料主要为电气件、光学件、机械件、机加件、电子件、信号发生器、检测配件等,半导体存储器件测试设备原材料主要为测试设备及配件等;对于核心原材料电机、驱动器、工控机、色彩分析仪、相机等,精智达作为通用标准物料,根据产品型号进行市场采购;公司部分采购合同约定由供应商直接将相关原材料运送至客户工厂。由此来看,精智达的科创属性或许存在不足。

虽然,精智达在回复文件中称,产品电子部件即实现检测信号及电源供给的部分信号发生器由公司自产,检测设备中实现缺陷、不良的检出、分析、复判及数据处理的软件算法由公司自研。但是,其成本结构中,营业成本中直接材料成本占比在 92%-95%左右 外,精智达销售费用占比也很高。这些都能从侧面反映出,精智达生产的产品绝大多数零部件为外部采购,通过组装后销售给客户,销售费用占比较高则说明公司产品市场认可度欠佳。

2 019 年至2 022 年6月,精智达销售费用分别为 2,155.58 万、 3,566.23 万、 5,568.07 万、 2,555.18 万,占营业收入比例分别为 13.71% 、 12.53% 、 12.15% 、 11.98% ,是除营业成本之外,占比在1 0 %以上的费用项目。

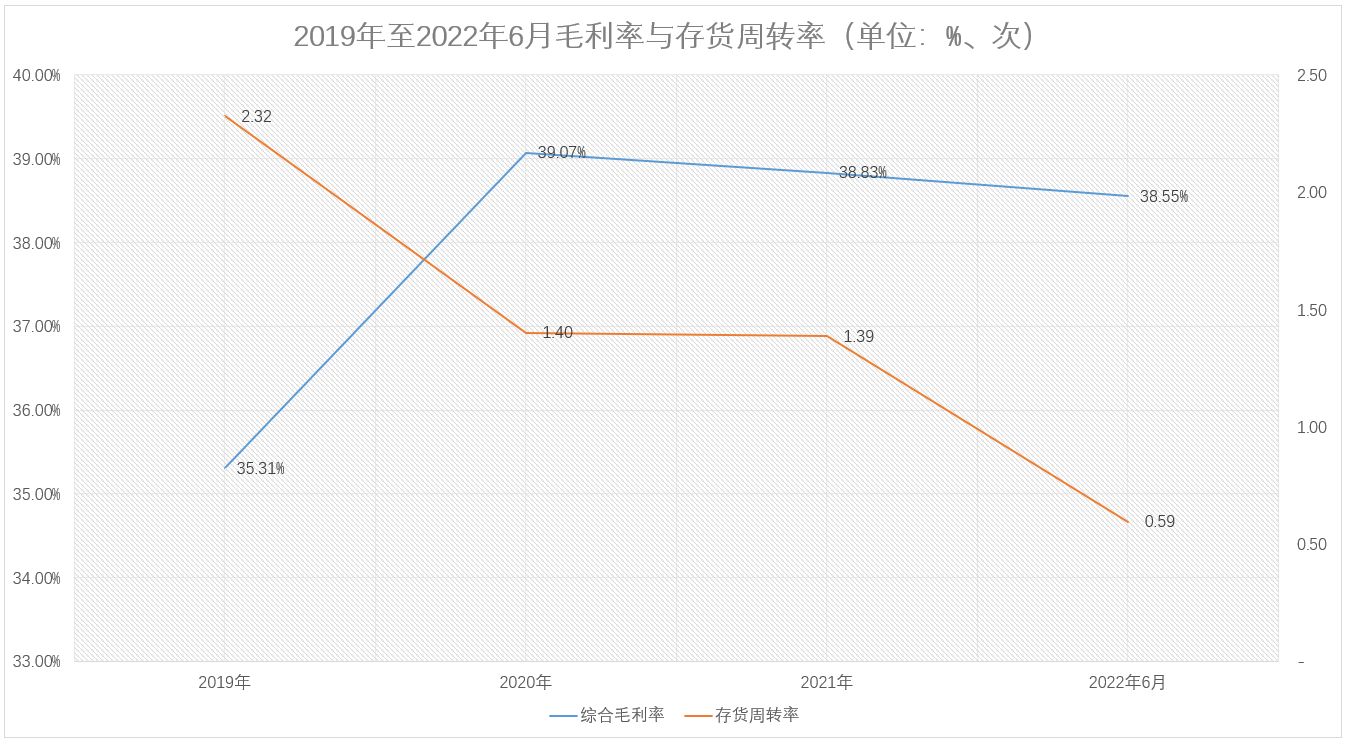

而具体到精智达的产品如何,我们可以从其毛利率及存货周转率来分析。2 019 年至2 022 年6月,公司毛利率分别为 35.31% 、 39.07% 、 38.83% 、 38.55% ,整体比较稳定,但存在轻微下滑。同期,公司存货周转率分别为 2.32 次、 1.40 次、 1.39 次、 0.59 次,也存在一定的下滑。

分析人士称,企业毛利率是反映其产品“赚钱能力”最直接的指标,而存货周转率则反映出企业产品的变现效率,产品卖的快、卖得好,则存货周转率高,说明企业产品市场认可度高,反之亦然。具体到精智达的情况来看,其存货周转率下降较快,则反映出公司产品可能存在“卖不动”的情况,毕竟产品的使用周期并不短,而主要大客户也就那么两家。

苏州光格科技股份有限公司

据了解,光格科技是专注于新一代光纤传感网络与资产数字化运维管理系统研发、生产与销售的企业。截至目前,公司已形成电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等系列产品。报告期内,公司主营业务收入构成情况如下:

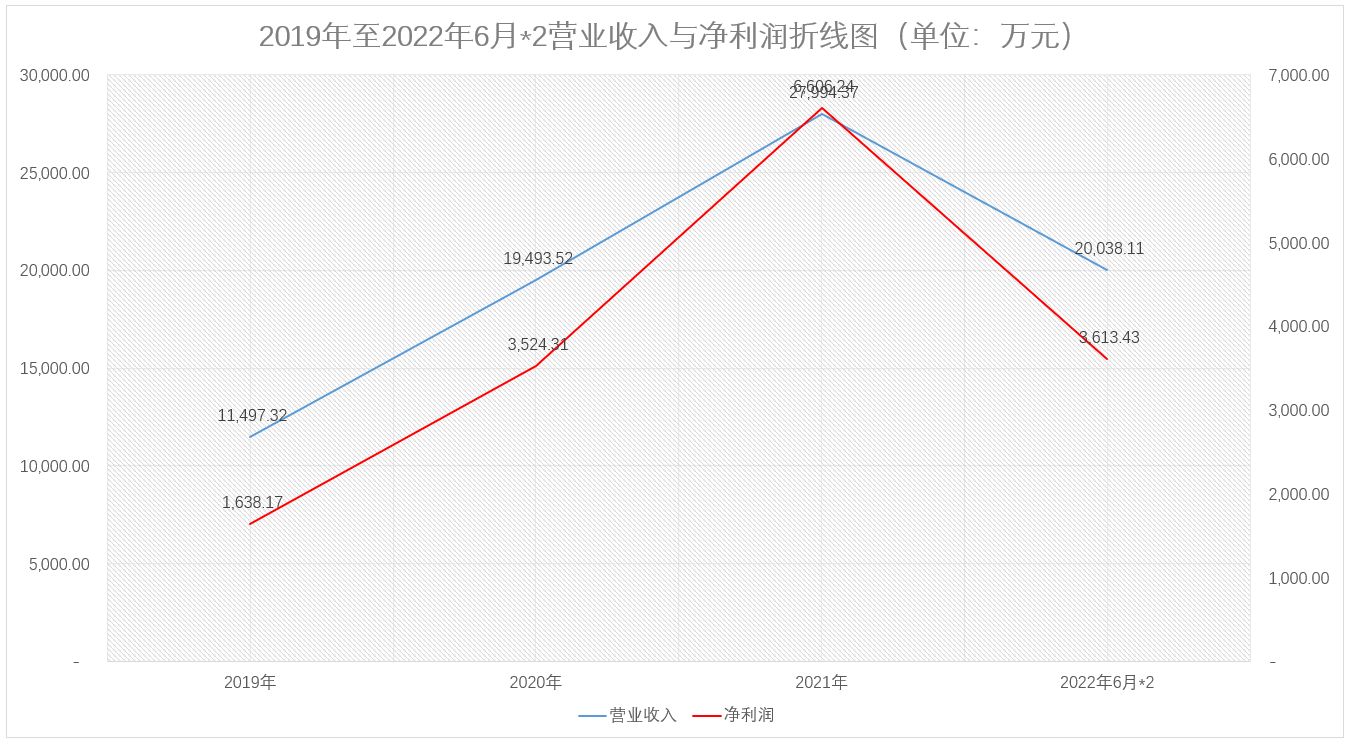

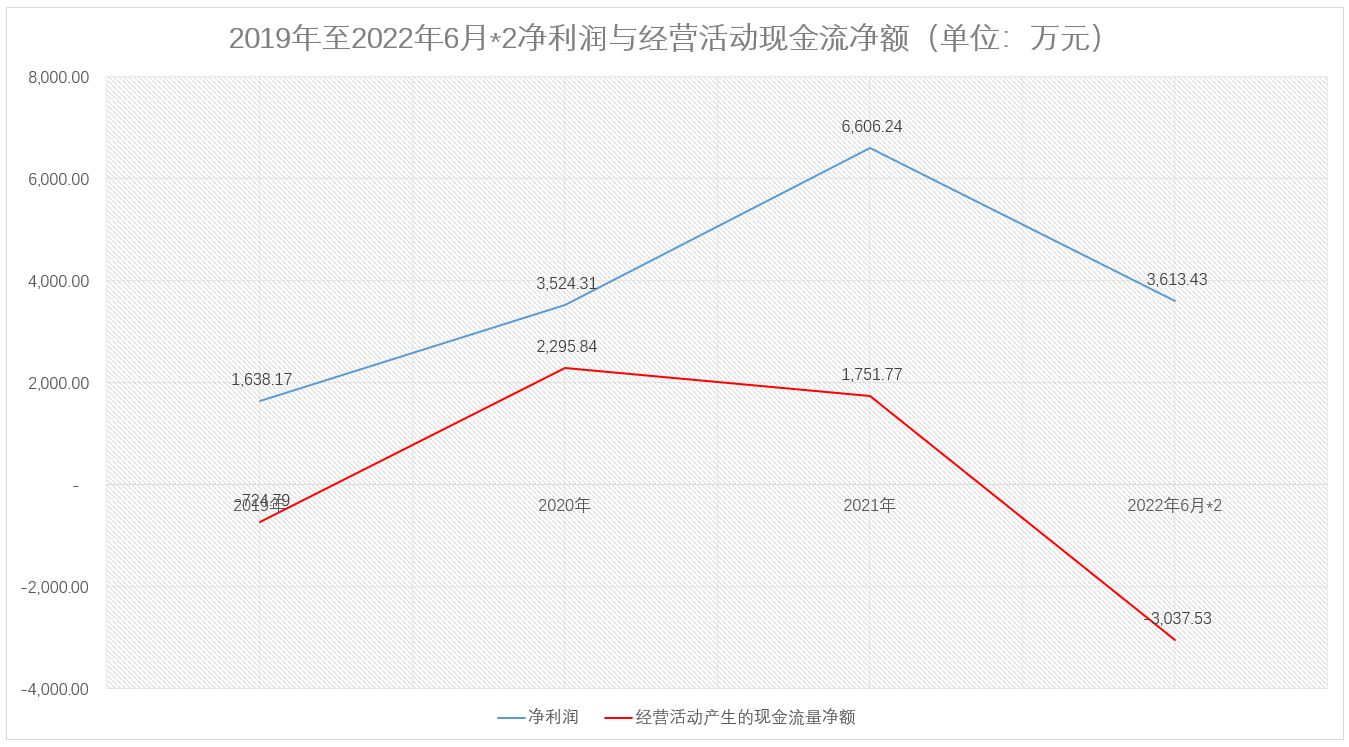

2 019 年至2 022 年6月,光格科技实现营业收入分别为 11,497.32 万、 19,493.52 万、 27,994.37 万、 10,019.05 万,同期净利润分别为 1,638.17 万、 3,524.31 万、 6,606.24 万、 1,806.72 万,销售净利率分别为 14.25% 、 18.08% 、 23.60% 、 18.03% 。2 019 年至2 021 年,公司营业收入及净利润整体呈上升趋势,销售净利率逐年增长。

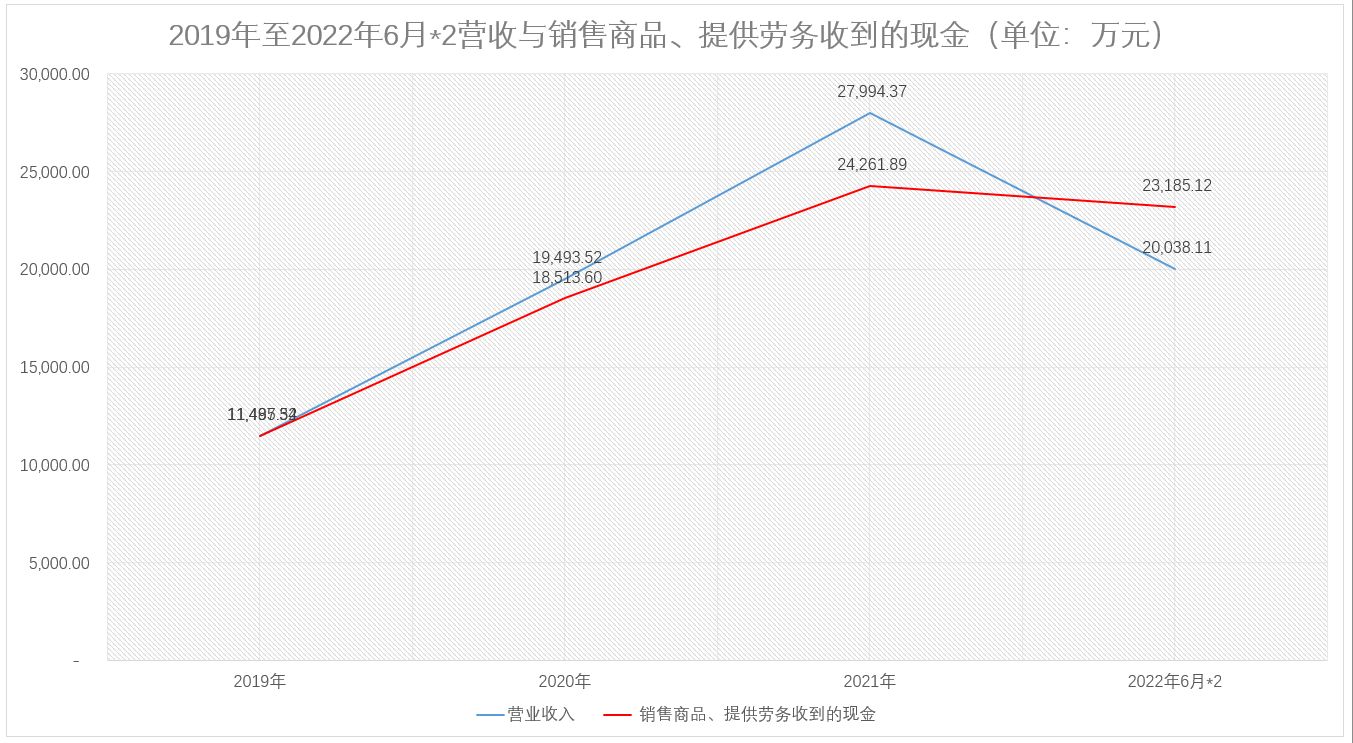

虽然公司整体业绩一路向好,但是光格科技的现金流并不乐观。首先是收现比,2 019 年至2 022 年6月公司销售商品、提供劳务收到的现金分别为 11,485.54 万、 18,513.60 万、 24,261.89 万、 11,592.56 万,对应的收现比分别为 99.90% 、 94.97% 、 86.67% 、 115.71% 。公司收现比从2 019 年的接近百分之百的收现比下降至2 021 年8 6.67 %,下降较为明显。

另外,光格科技的经营活动产生的现金流净额也存在一定的波动。2 019 年至2 022 年6月,公司经营活动产生的现金流净额分别为 -724.79 万、 2,295.84 万、 1,751.77 万、 -1,518.76 万,与净利润的差距较为明显。尤其是2 020 年之后,公司经营活动产生的现金流净额下滑较为明显。

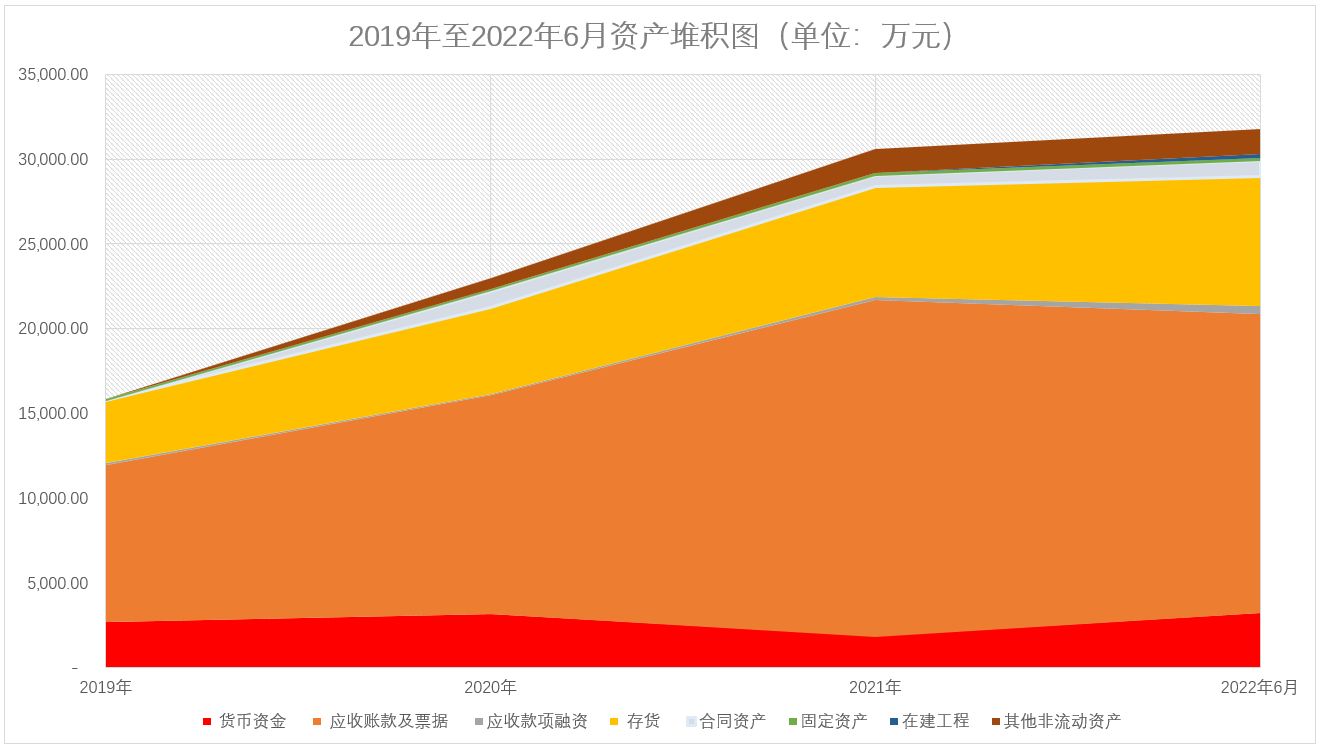

从资产结构中我们发现,光格科技应收类款项(应收账款及票据、应收款项融资)和存货。其中,公司2 019 年至2 022 年 6 月应收类款项分别为 9,367.16 万、 13,019.20 万、 20,023.80 万、 18,165.36 万,占营业收入比例分别为 81.47% 、 66.79% 、 71.53% 、 90.65% 。2 020 年是公司经营活动现金流净额最好的一年,其应收类款项占比最低,之后逐年升高,2 022 年上半年占比更是高达9 0 %以上,同期的经营活动产生的现金流净额更是为负值。2 019 年至2 022 年6月,光格科技存货分别为 3,674.70 万、 5,095.76 万、 6,523.06 万、 7,647.53 万,也呈逐年增加趋势,增加额相对较少。总的来看,应收类款项及存货占用了光格科技大量的资金。

对此,光格科技在其招股书中称:

公司客户主要为电力电网、海底电缆、综合管廊、石油石化等领域的行业龙头企业或其下属单位,其付款审批周期相对较长。受此影响,公司应收账款回款周期较长,持续的新增订单投入和较长的回款周期导致经营活动产生的现金流量净额低于净利润。

2022 年 1-6 月,公司经营活动产生的现金流量净额为负数,同比下降 988.43 万元,主要系公司保障原材料稳定,公司增加了对部分原材料的备货,因此 2022 年 1-6 月的购买商品、接受劳务支付的现金增加较多。

由此来看,光格科技应收类款项常年居高不下,其主要归因于客户付款周期较长。而2 022 年上半年经营活动产生的现金流金额大幅下降,公司归因于存货增加。这理由显然不够充分。

远江盛邦(北京)网络安全科技股份有限公司

据了解,盛邦安全主营业务为网络安全产品的研发、生产和销售,并提供相关网络安全服务,主要为用户提供网络安全基础类产品、业务场景安全类产品、网络空间地图类产品以及网络安全服务。报告期内,公司主营业务收入按产品或服务类型构成情况如下表所示:

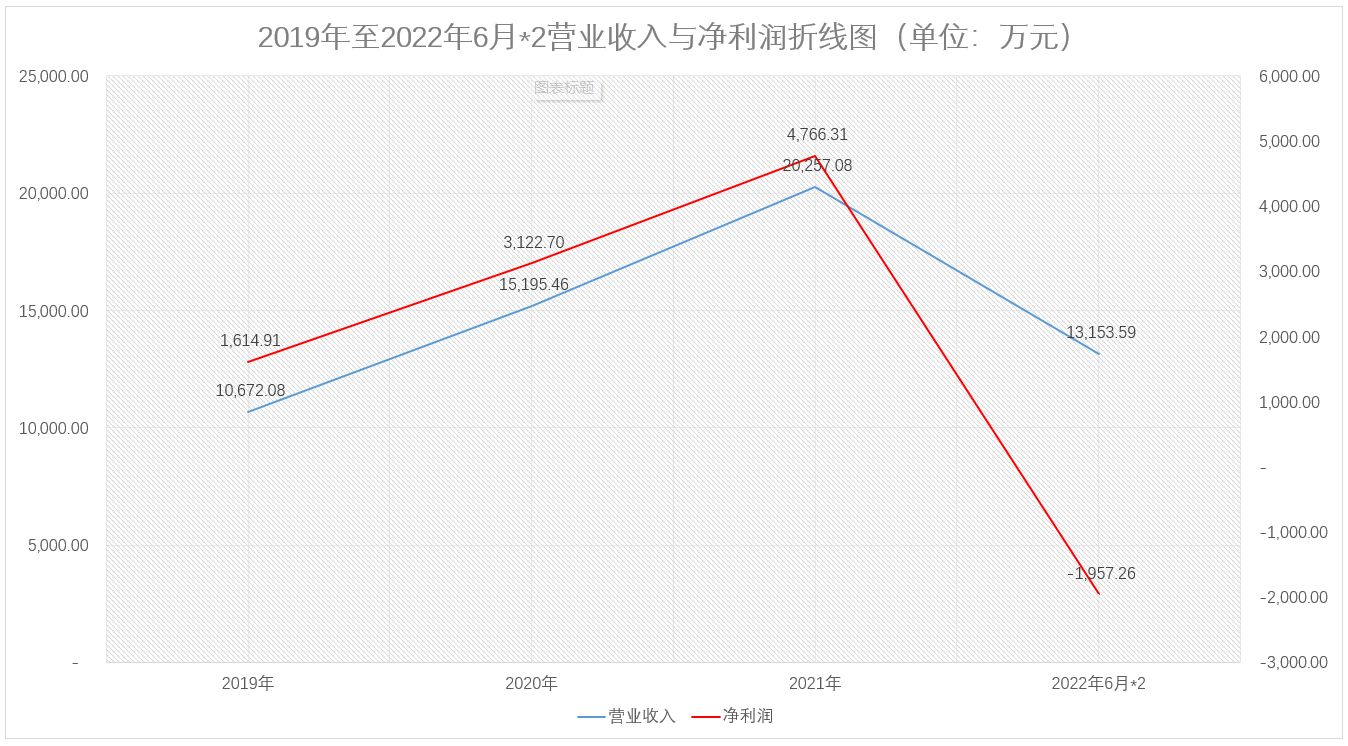

2 019 年至2 022 年6月,盛邦安全实现营业收入分别为 10,672.08 万、 15,195.46 万、 20,257.08 万、 6,576.80 万,同期净利润分别为 1,614.91 万、 3,122.70 万、 4,766.31 万、 -978.63 万,销售净利率分别为 15.13% 、 20.55% 、 23.53% 、 -14.88% 。2 019 年至2 021 年,公司营业收入及净利润呈直线上升趋势,但2 022 年上半年年化业绩存在下降趋势。

而从经营性现金流来看,盛邦安全的经营活动产生的现金流净额却提前出现了下滑。2 019 年至2 022 年6月,公司经营活动产生的现金流净额分别为 717.91 万、 4,175.89 万、 2,437.95 万、 -694.27 万,2 021 年开始,公司经营活动产生的现金流净额开始下滑,且较为明显。

对此,盛邦安全在招股书中称:

最近三年及一期,发行人经营活动产生的现金流量净额分别为 717.91万元、4,175.89万元、2,437.95万元和-694.27万元,虽然存在波动,但每年均实现了正 向流入,发行人经营活动现金流量正常。最近三年及一期,发行人经营活动产生的现金流量净额与各期净利润的比例分别为 44.46%、133.73%、51.15%和70.94%, 二者之间勾稽关系如下表所示:

从上图可知,盛邦安全2 019 年及2 021 年,其经营活动现金流净额与净利润产生差距主要是因为存货少量增加,经营性应收项目的增加,即应收账款增加所致。具体可以从其资产结构来看。

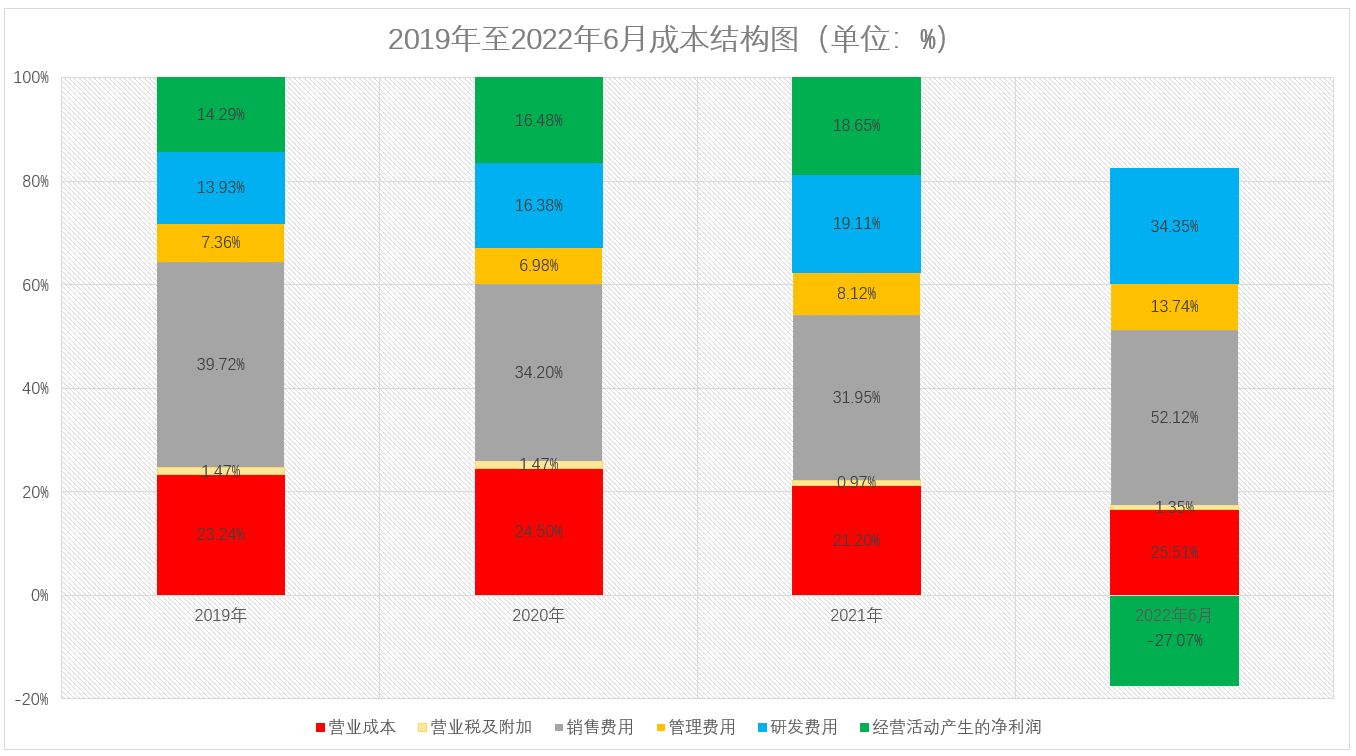

另外,从其成本结构来看,盛邦安全主要成本来自于销售费用。2 019 年至2 022 年6月,公司销售费用分别为 4,239.09 万、 5,196.67 万、 6,471.63 万、 3,427.96 万,占营业收入比例分别为 39.72% 、 34.20% 、 31.95% 、 52.12% ,整体占比比较稳定,是包括营业成本在内,占比最高的项目。

招股书披露,盛邦安全销售费用主要由职工薪酬、 市场推广费 、 业务招待费 及 折旧与摊销 等项目组成。其中,职工薪酬2 019 年至2 022 年6月分别为 2,436.33 万、 3,052.35 万、 3,840.03 万、 2,505.68 万,占销售费用比例分别为 57.47% 、 58.74% 、 59.34% 、 73.10% 。2 019 年至2 021 年公司销售人员职工薪酬占比相对稳定,2 022 年上半年占比较高;与此同时,销售费用整体占收入比例也发生在2 022 年上半年。

对此,盛邦安全解释称:

2022年1-6月,发行人销售费用较上年同期增长14.45%,主要系随着业务 规模扩张、自主品牌建设推进,发行人营销体系人员数量扩充导致职工薪酬支出增加所致。

分析人士称,盛邦安全整体业绩在2 019 年至2 021 年呈上升趋势,相对增速稳定,但是2 022 年上半年其年化业绩出现下滑,同期销售人员扩充致销售费用增加,在一定程度上反映其业绩增长的直接动力或来自于销售人员的推广。