大家好,我是蚂蚁保主,江湖戏称搬运工~

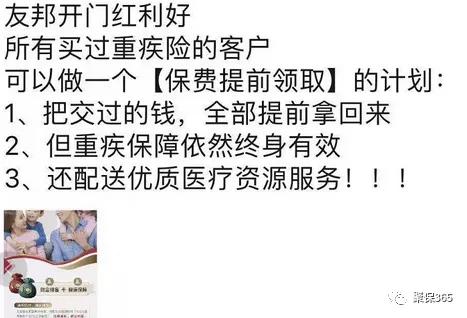

昨天,一个朋友问我,友邦推出一个 友邦双赢两全老客户回馈活动 ,是否值得参加?

按照业务人员的描述,

这是一款可以把之前交过的重疾保费都拿回来,同时原先购买的重疾险保障依然有效,

并且还赠送优质医疗资源服务,看起来是特别利好老客户的一款回馈产品。

那么,是否值得投保,我们今天来分析下~

从名字可以看出,它是一个两全保险,保障期可选30年、40年、或者至到65岁。

两全保险,即生死两全,既保生存,也保死亡。

通俗理解就是,保障期内挂了给钱,保障到期没挂也会给钱。

只是赔付的金额不一样罢了。

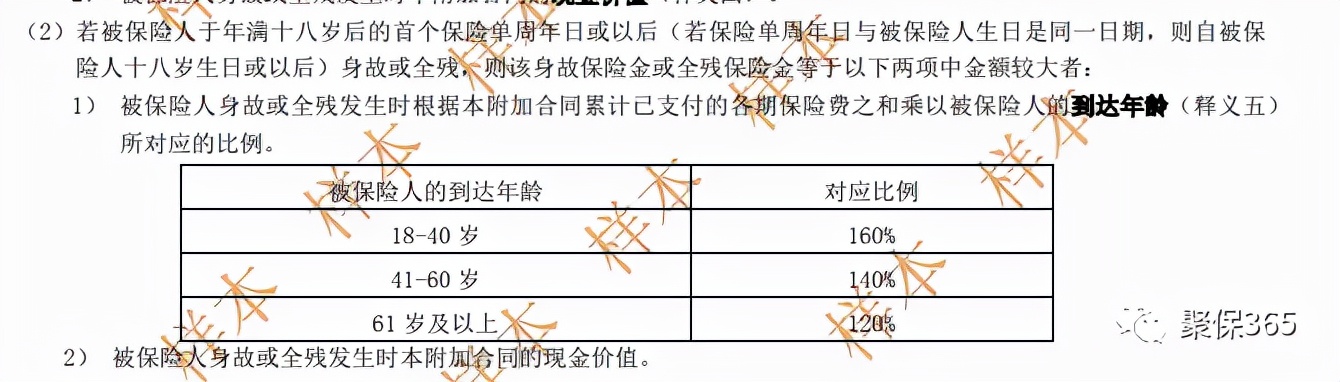

其实,这种产品的人身保障作用不大,以友邦双赢两全为例:

身故金最多赔付已交保费的160%,基本没啥杠杆。

所以,我们重点关注期满金能给付多少,也就是收益怎么样?

类似于我们去银行存钱,1万存两年,工商银行到期给11000元,招商银行到期给12000元。

那么我肯定存招商银行,因为收益高呀~

友邦双赢的收益怎样,我们依据官方的案例来测算下:

30岁男性,每年交31120元,交20年,65岁期满金为142万元。

用储蓄险的照妖镜IRR计算, irr为3.22%,折合单利为5.03%。

35年的周期,这样的收益情况只能说还可以吧。

因为跟市场上增额终身寿3.5%的固定收益来说,差距还是很明显的。

以利多多增额终身寿险为例:

同样的缴费金额和缴费方式, 65岁时利多多的现金价值达到了1510369元,比友邦双赢期满金多了小10万!

所以,从收益上来讲,友邦双赢两全保险不是首选~

另外, 宣传的通过购买双赢两全计划,可以拿回已购重疾险的保费是怎么回事?

这只是友邦针对老客户的营销方式而已~

我看了下产品,是可以单独购买的,跟之前有没有重疾险没有半毛钱关系。

比如,我没有友邦的重疾险,我也可以买友邦双赢两全保险。

把这款产品同已购买的重疾险联系起来宣传,只是想让老客户加保这款新产品。

听起来好像是只要加保一份双赢两全保险,不但把新产品的保费都拿回来,还能把以前购买的重疾险保费也拿回来。

这很是符合有些人既想要保障,又想要返钱的想法。

至于赠送的优质优质医疗资源,就是个重疾绿通服务,没啥可说的。

保主观点

从收益来讲,友邦双赢两全保险这款产品,保主认为非首选,

要知道,目前市面上还有不少IRR接近3.5%的产品。

所以如果你希望实现资产稳定增值,建议不妨多去市场上看看。

另外,如果是打着「有病赔钱,没病返本」的心态买健康险,保主建议你打消这个念头。

因为这种保险,不仅占用保费,保障还缺斤少两。

遇到没诚意的产品,如果中途出险,到期可是一分不退的;

本来是个一石二鸟的美计,到头来却是赔了夫人又折兵~

风雨人生路,有条件最好提前规划!

如果您对此文有什么看法,欢迎留言区讨论。

愿我们所有人都活在保障中,一生平安顺遂!

保险咨询 ,可私聊保主: jubao_365

友邦双赢两全保险,值得买嘛?