我是岛叔,你好。

考完了,知道自己是啥水平了吗?

知道自己到底是不是锦鲤了吗?

咱自己心里有数了吧。

梦里是丰满的,现实是骨感的

祈祷最后的运气吧

最后我想考友你肯定明白了一个道理:

教材几十万字,没有一句废话!

当昨晚《税法》科目考试结束之后

2019年CPA考试正式落下帷幕

是否有呆呆地坐在考试位子上不知道做什么

像一场梦

1

六科概况

难度5分制:5分为很难,4分为难

今年注会考试各科目难度依次为:

财务成本管理4.51(介于难和很难之间,5分为很难,4分为难,3分为一般,去年难度系数为3.22);

经济法为3.90(去年为3.49);

税法3.78(去年为3.01);

公司战略与风险管理3.75(去年为3.98);

审计3.74(去年为3.49);

会计3.63(去年为3.82)。

2

考场境遇

税法

对于《税法》

它的终极秘籍就是:

一定要一次性过!

学习速度总会赶不上政策出台的速度

但是这次,你慌了么?

因为政策变动

每年的《税法》变动性都是最大的

而且今年的《税法》

题量惊人!

凉凉的考友们

税法像一阵清风,最后结束了CPA旅程

放弃的考友

已经默默翻开了2020年的课程

连考五个小时的人从考场出来了

注会税法有多绝呢?

计算+综合一共48道

唯一一个可以干过客观题数量的科目

就问你服不服

@-是娜娜阿

按计算器按到怀疑人生,按到手软,按到天黑

@记得要早起

我低估税法了,出卷老师一定计算能力和其他各方面能力都特别好

@NaHCO3-小苏打

税法到处都是坑,你避开了吗?

这次税法简单的我怀疑我做错了

@叶梓卿宸

题倒是不难,但非常容易一错全错

@你真是一个小花鬼

战略

而对于《战略》

这次考友下来一片哀嚎

题目顺序没搞对

被简答耽误的考友哭了

然后开始了明年的规划

真是一年又一年,岁岁年年人相似

这,一句话

就已经把整个话题封杀

战略匆匆

就是这么匆忙地开始和结束

最后自己也是稀里糊涂的

至于过不过的

听天由命吧

我甚至能想到考友在考试时的状态:

冥冥之中默念:

我是一台无情的打字机,打字机,打字机...

我是无情的打字机 60分不多不少给我就好…

~~~~

3

会计岛原型题+知识考点

CPA考试已落幕

最后一科税法

今天岛叔继续:原型题

税法

1

考场原型题:

一、单项选择题

1.出租车公司向使用本公司自有出租车的司机收取管理费用,应缴纳增值税。该业务属于增值税征税范围中的()。

A.交通运输服务

B.居民日常服务

C.物流辅助服务

D.商务辅助服务

【答案】A

【解析】出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照“交通运输服务一陆路运输服务”纳増值税。

【会计岛课程】来源小黑书

▼

会计岛知识点再现

来自:【会计岛小黑书】

2

考场原型题:

2.在中国境内未设立机构、场所的非居民企业,计算企业所得税应纳税所得额所用的下列方法中,符合税法规定的是()。

A.股息所得以收入全额为应纳税所得额

B.特许权使用费所得以收入减去特许权推销费用为应纳税所得额

C.租金所得以租金收入减去房屋折旧为应纳税所得额

D.财产转让所得以转让收入减去财产原值为应纳税所得额。

【答案】A

【解析】在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,应当就其来源于中国境内的所得缴纳企业所得税其应納税所得额按照下列方法计算

(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得額(选项ABC);(2)转让对产所得,以收入全额减除产净值后的余额为应钠税所得额(选项D);(3)其他所得,参照前两项规定的方法计算应纳税所得额。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【会计岛小黑书】

▼

3

考场原型题:

3.某居民企业2018年度境内应纳税所得额为1000万元;设立在甲国的分公司就其境外所得在甲国己纳企业所得税60万元,甲国企业所得税税率为30%。该居民企业2018年度企业所得税应纳税所得额是()。

A.940万元

B.1200万元

C.1018万元

D.1060万元

【答案】B

【解析】在甲国的应纳税所得额60÷30%=200(万元),该居民企业2018年度企业所得税应纳税所得额=境内应纳税所得额+境外应纳税所得额=1000+200=1200(万元)。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【会计岛小黑书】

▼

4

考场原型题:

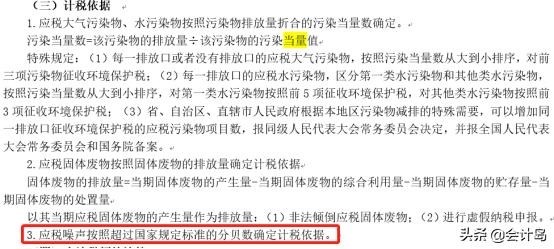

4.下列应税污染物中,在确定计税依时只对超过规定标准的部分征收环境保护税的是()。

A.固体废物

B.大气污染物

C.工业噪声

D.水污染物

【答案】C

【解析】应税噪声按照超过国家规定标准的分贝数确定计税依据

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【会计岛小黑书】

▼

5

考场原型题:

5.某进出口公司2019年8月进口摩托车20辆,成交价共计27万元,该公司另支付入关前的运费4万元,保险费无法确定,摩托车关税税率25%,该公司应缴纳的关税为()。

A.6.75万元

B.7.77万元

C.6.78万元

D.7.75万元

【答案】B

【解析】(1)当进口货物的保险费无法确定时,按照“货价加运费”两者总额的3‰计算保险费。(2)该公司应缴纳的关税=(27+4)X(1+3‰)×25%=7.77(万元)。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

▼

6

考场原型题:

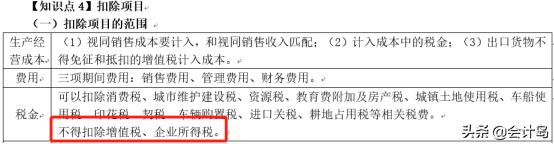

6.企业发生的下列支出中,在计算企业所得税应纳税所得额时准予扣除的是()。

A.缴纳的增值税税款

B.违反消防规定被处以的行政罚款

C.向投资者分配的红利

D.按规定纳的财产保险

【答案】D

【解析】选项ABC:不得税前扣除;进项D:企业参加财产保险,接照规定繳纳的保险费,准予扣除

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

▼

7

考场原型题:

7.下列出口应税消费品的行为中,适用消费税免税不退税政策的是()。

A.有出口经营权的酒厂出口自产白酒

B.有出口经营权的外贸企业购进高档化牧品直接出口

C.商业批发企业委托外贸企业代理出口巻烟

D.外贸企业受其他外贸企业委托代理出口实木地板

【答案】A

【解析】生产企业自营或委托出口应税消费品,适用消费税免税不退税政策。选项BD:适用免税并退税政策。选项C:适用不免税也不退税政策

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

▼

8

考场原型题:

8.甲企业与运输公司签订货物运输合同,记载装卸费20万元,保险费10万元,运输费30万元,则甲企业按“货物运输合同”税目计算缴纳印花税的计税依据为()。

A.30万元

B.60万元

C.40万元

D.50万元

【答案】A

【解析】货物运输合同计税依据为取得的运输费金额,但不包括所运货物的金额、装卸费用和保险费用等。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【会计岛小黑书】

▼

9

考场原型题:

9.居民个人取得的下列所得,应纳入综合所得计征个人所得税的是()。

A.偶然所得

B.特许权使用费

C.股息红利所得

D.财产转让所得

【答案】B

【解析】居民个人的综合所得包括工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【会计岛小黑书】

▼

10

考场原型题:

10.下列房产转让的情形中,产权承受方免予缴纳契税的是()。

A.将房产贈与非法定继承人

B.以预付集资建房款方式承受土地、房屋权属

C.以获奖方式承受土地、房屋权属

D.以自有房产投资入股本人独资经营的企业

【答案】D

【解析】选项A:法定继承,不征收契税。将房产増与非法定继承人,承受方照章缴纳契税迭项BC:以获奖方式承受土地、房屋权属;以预购方式或者预付集资建房款方式承受土地、房厔权属,均视同土地使用权转让、房屋买卖或赠与而缴纳契税。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

▼

11

考场原型题:

二、多项选择题

1.下列金融业务中,免征增值税的有()。

A.金融机构间的转贴现业务

B.融资租赁公司从事的融资性售后回租业务

C.商业银行提供国家助学*款贷**业务

D.人民银行对金融机构提供*款贷**业务

【答案】ACD

【解析】选项B:按照*款贷**服务激纳增值税。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

12

考场原型题:

2.下列应税污染物中,按照污染物排放量折合的污染当量数作为环境保护税计税依据的有()。

A.噪声

B.大气污染物

C.固体废物

D.水污染物

【答突】BD

【解析】应税污染物的计税依据,按照下列方法确定:(1)应税大气污染物按照污染物持放

量折合的污染当量数确定;(2)应税水污染物按照污染物排放量折合的污染当量数确定;(3)

应税固体废物按照固体废物的排放量确定;(4)应税噪声按照超过国家规定标准的分贝数确

定。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

▼

13

考场原型题:

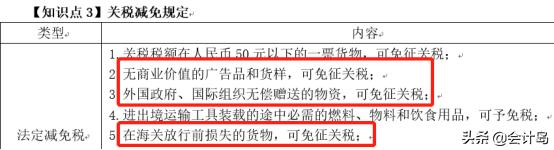

3.下列进口的货物或物品中,免征关税的有()。

A.无商业价值的广告品

B.外国政府无偿援助的物资

C.国际组织无偿赠送的货物

D.在海关放行前损失的货物

【答案】ABCD

【解析】下列货物,物品予以减免关税:

(1)关税税额在人民币50元以下的一票货物,可免征关税。

(2)无商业价值的广造品和货样,可免征关税。

(3)外国政府、国际组织无偿赠送的物资,可免征关税。

(4)进出境运输工具装载的途中必需的燃料、物料和饮食用品。可免征关税。

(5)在海关放行前遭受损坏的货物,可以根据海关认定的受损程度减征关现。

(6)在海关放行前遭受损坏的货物,可以根据海关认定的受损程度减征关税。

(7)我国缔结或参加的国际条约规定减征、免征关税的货物、物品,按照规定予以减免关税。

(8)法律规定减征、免征关税的其他货物、物品。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

▼

14

考场原型题:

4.下列关于所得开源地确定方法的表述中,符合企业所得税法规定的有()。

A.提供劳务所得按照劳务发生地确定

B.特许权使用费所得按照收取特许汉使用费所得的企业所在地确定

C.股息所得按照分配股息的企业所在地确定

D.动产转让所得按照转让动产的企业所在地确定

【答案】ACD

【解析】选项B:特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

15

考场原型题:

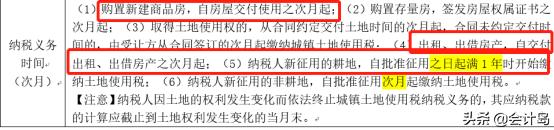

5.下列关于城镇土地使用税纳税义务发生时间的表述中,符合税法规定的有()。

A.纳税人出租房产,自交付出租房产之次月起纳税

B.纳税人购置新建商品房,自房屋交付使用之次月起纳税

C.纳税人出借房产,自交付出借房产之次月起纳税

D.纳税人新征用的耕地,自批准征用之次月起纳税

【答案】ABC

【解析】选项D:纳税人新征用的耕地,自批淮征用之日起满1年时开始缴纳城镇土地使用

税。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

▼

16

考场原型题:

6.2019年7月,甲市某*草烟**公司向乙县某烟叶种植户收购了一批烟叶,收购价款100万元

价外补贴10万元,下列关于该笔烟叶交易涉及烟叶税征收管理的表述中,符台税法规定的

有()。

A.纳税人为*草烟**公司

B.应向甲市主管税务机关申报纳税

C.应纳税额为22万元

D.应在次月15日内申报纳税

【答案】ACD

【解析】选项B:纳税人应当向烟叶收购地的主管税务机关申报激纳烟叶税。

【会计岛课程】小黑书

▼

会计岛知识点再现

来自:【小黑书】

▼

2019年经济法考试

会计岛夏天老师初步点评

税法考试整体情况保持稳定,基本是常规考点,主观题计算量比较大,客观题点比较基础,基本适是考察概念为主。

主观题

计算问答题:

考察到消费税,消费税属于税法考试每年必考的点,消费税的委托加工业务属于消费税主观题的常规重点,今年也考察到,今年考试是消费税和增值税结合,这也是历年考试的思路。此外消费税中考察到进口,也是常规的业务,消费税的主观题很平和。

个人所得税,个人所得税是今年变动篇幅最大的一章,基本都能遇到会考察到,总的来看个税的题干精简,大部分题也是考察的基础部分,和往年一样,会结合一些程序法的内容。

土地增值税,土地增值税也属于税法考试常规的重点,今年的土增考试思路与往年相似,一问分析,接下来是计算扣除,属于常规内容。

还有一个是以增值税为主的流转税,涉及关税,车辆购置税等,都是常规内容。

另一套卷子中,国际税收考了简答题。

综合题:

常规项目有企业所得税和增值税,从题目来说,比较正统,但是题量比较大,很多人反映没来得及做部分题。

此外,综合题税法和会计结合的程度较高。也体现了各学科综合联系的特点。

客观题考点:

整体来看,客观题考试的出题范围很大,大税种小税种都考察到,后三章和程序法相关部分也依然有所体现。

税法客观题总体来看比较平稳,计算量不大,但是考点比较基础,部分考生反映复习没有涵盖到。因此全面学习非常有必要。

总体来看,2019年税法考试基本平稳,和大家常规复习的考点一致。稳扎稳打基本没有问题。

这次我们坐那儿

像填彩票,不要紧

我们可以重新来过!

来,我们一起吧,会计岛与你一起。

走吗?走吧!!!